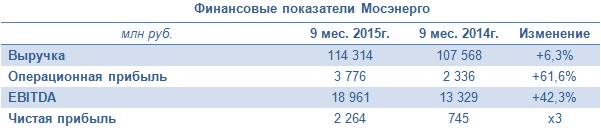

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

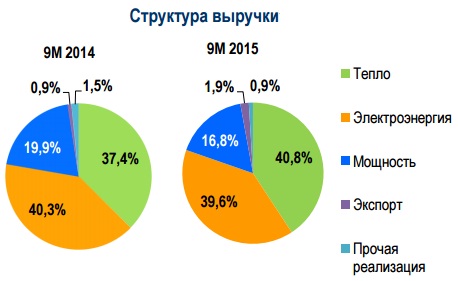

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

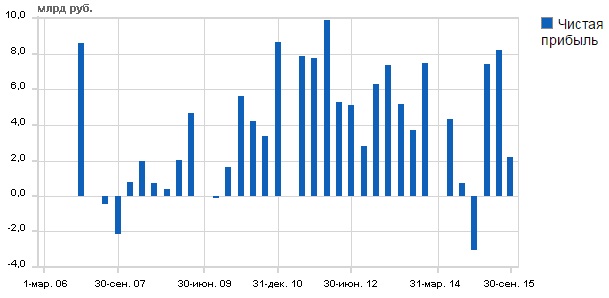

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.

ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

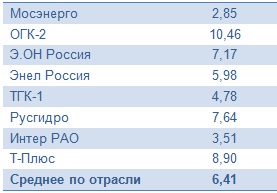

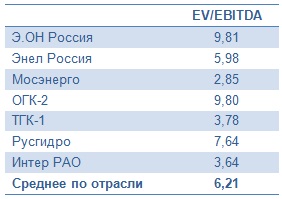

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

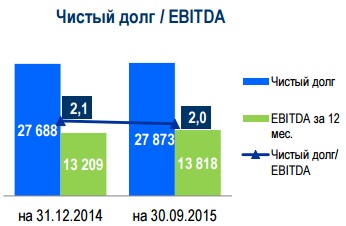

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».

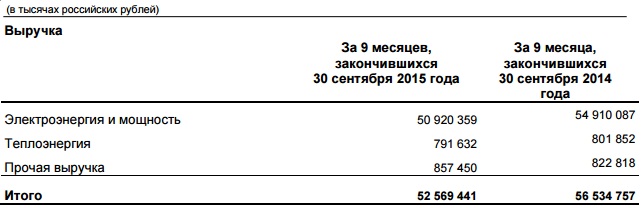

Э.ОН Россия представила результаты по МСФО за девять месяцев 2015 года. За этот период выручка компании снизилась на 7% г/г, а чистая прибыль упала более чем на треть, что оказалось значительно хуже ожиданий большинства аналитиков.

Помимо аварии на Сургутской ГРЭС негативно сказались на доходах компании низкие цены на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне на фоне ввода новых ДПМ и наличия избыточных мощностей. В итоге выручка Э.ОН Россия, почти полностью представленная доходами от реализации электроэнергии и мощности, за январь сентябрь опустилась на 7% г/г, до 52,6 млрд руб.

Операционные расходы Э.ОН Россия выросли на 6,5%, до 46,3 млрд руб. Около 1,3 млрд из этой суммы ушло на оплату штрафов за трехмесячную задержку ввода в эксплуатацию третьего блока на Березовской ГРЭС. При этом затраты на топливо, как ни странно, снизились с 27,3 до 25,6 млрд руб., а вот издержки, связанные с ремонтом и техобслуживанием, за отчетный период повысились более чем вдвое, уверенно перевалив за 25 млрд руб. С учетом этого вполне закономерным выглядит снижение операционной прибыли Э.ОН Россия в полтора раза, до 8,4 млрд руб.

Отрадным является тот факт, что компания по-прежнему не имеет долговой нагрузки. При этом объем финансовых вложений с начала года снизился с 14,0 млрд до 5,2 млрд руб., что напрямую связано с выплатой кредиторам, а чистые финансовые доходы уменьшились на четверть, до 1 млрд руб. Чистая прибыль Э.ОН Россия с января по сентябрь сократилась на 37%, до 7,5 млрд руб., что оказалось хуже средних прогнозов аналитиков. EBITDA упала несколько менее серьезно — на 25,4%, до 14,4 млрд руб.

С 1 октября 2015 года Э.ОН Россия начала получать платежи с нового блока на Березовской ГРЭС, мощность которой составляет 800 МВт. В дальнейшем это окажет позитивное влияние на финансовые показатели компании. Уже в 4-м квартале текущего года вклад этого блока в общий показатель EBITDA будет весьма солидным — 4,2 млрд руб. Однако текущее положение дел и исторические максимумы, которые тестируют сейчас котировки акций компании, не дают возможности рекомендовать бумаги к покупке, тем более если учитывать значительную перекупленность по показателю EV/EBITDA с отечественными аналогами в секторе.

В соответствии с отчетностью по МСФО за 1-е полугодие 2015 года Интер РАО сгенерировала через сегмент в Армении 9,92 млрд руб., что составляет около 3% от общей выручки. При этом EBITDA по сегменту составила 1,6 млрд руб., а маржинальность сегмента по EBITDA — 16%, что является не самым высоким показателем по сравнению с другими сегментами.

Однако учитывая, что Интер РАО в конце июня заявляла, что не хочет продавать «Электросети Армении», в сложившейся политической ситуации необходимо найти покупателя как можно скорее, и, можно предположить, что компания при продаже актива потеряет в цене. Однако продажа дочерней компании в Армении позволит Интер РАО избавиться от неприбыльных активов и снизить политические риски.

Ниже в таблице приведены финансовые показатели «Электросетей Армении» за 2013-й и 2014 год.

Как видно из таблицы, компания в последние два года является убыточной и, более того, за 2014 год нарастила убыток до 10,7 млн драм. Рентабельность бизнеса также отрицательна, а в 2014 году компания значительно нарастила долг. То есть представляется очевидным, что «Электросети Армении» оперируют неэффективно. Более того, компания является естественным монополистом по вопросу ценообразования в отрасли электроэнергетики и имеет эксклюзивную лицензию на трансмиссию и распределение электроэнергии на территории Армении по гарантированным тарифам, рассчитываемым, исходя из затрат компании и регулируемой ставки возврата на инвестированный капитал.

Помимо избавления от нерентабельного актива Интер РАО продает ЭА в силу политических рисков. Так, с 1 августа в Армении повысились тарифы на электроэнергию на 6,93 драма за 1 кВт.ч. Ранее тариф составлял 41,85 драма за 1 кВт.ч в дневное время и 31,85 драма за 1 кВт.ч в ночное. По данным Интерфакса, с заявкой о повышении тарифов обратилась как раз компания ЭА, что привело к акциям протеста со стороны населения. На этом фоне была достигнута договоренность между Россией и Арменией о продаже актива Интер РАО. По данным СМИ, ЭА перейдут под контроль оффшорной организации г-на Семвела Карапетяна.

Оценка компании по мультипликаторам

Судя по мультипликаторам, Интер РАО торгуется с большим дисконтом: c 65%-м дисконтом к компаниям развивающихся рынков и 50%-м дисконтом к компаниям развитых рынков.

В целом, учитывая продажу нерентабельного актива (что расценивается как позитивный фактор), который занимал маленькую долю в бизнесе Интер РАО, и недооцененность компании рынком, рекомендация по акциям эмитента — «покупать».