Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

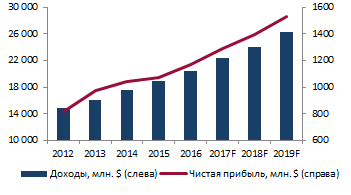

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

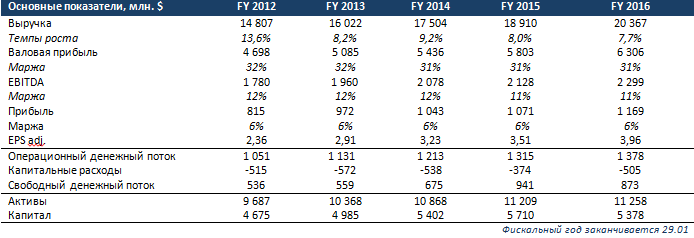

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

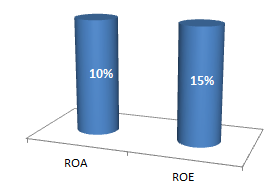

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

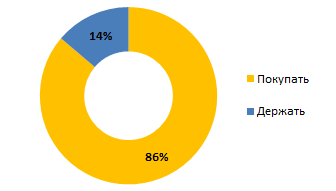

Рекомендации аналитиков

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

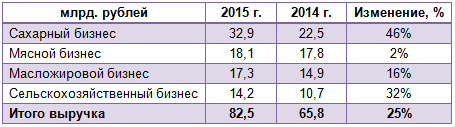

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

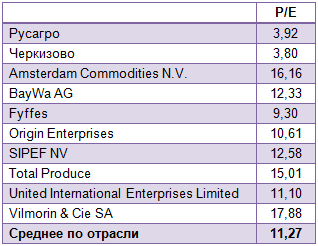

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

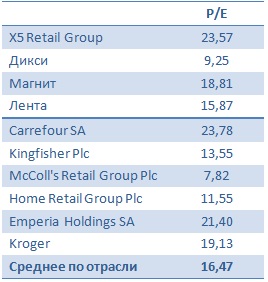

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».

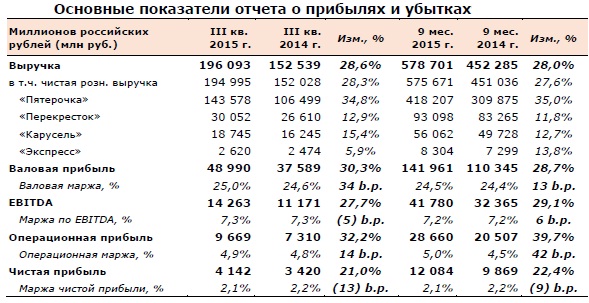

X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».