|

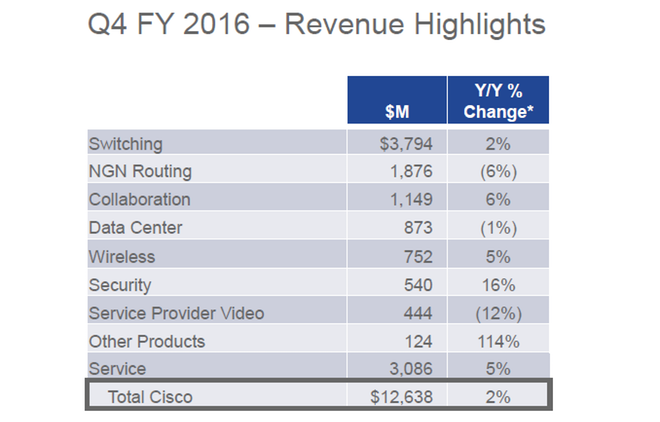

Cisco Systems (CSCO) 17 августа опубликовала отчет за 4-й квартал финансового года, в котором рост продемонстрировали такие сегменты бизнеса компании, как безопасность, коммутация, беспроводные сети и совместные проекты. В то же время в направлениях видеопровайдерской деятельности, NGN и дата центрах отмечается снижение показателей. Совокупная выручка Cisco поднялась на 2% г/г, достигнув $12,6 млрд.

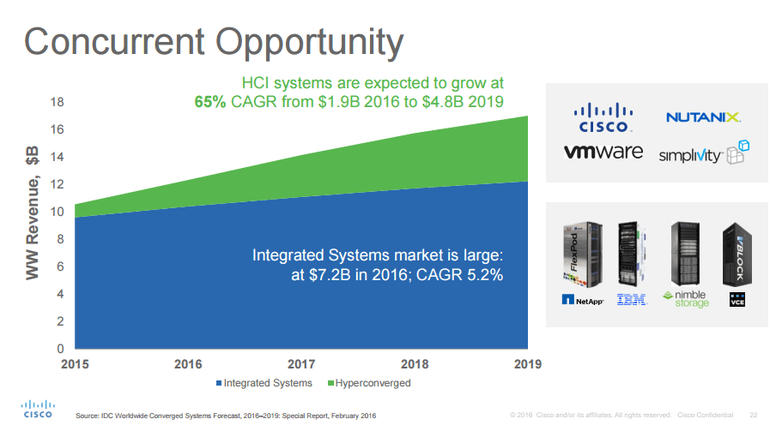

Источник: investor.cisco.com. С 1-го фискального квартала 2016 года Cisco приступила к сокращению примерно 5 тыс. рабочих мест, что по ее планам должно было вызывать дополнительные расходы $325-400 млн. Однако, как видно из отчета, к снижению выручки это не привело, что я считаю позитивным для компании. Положительно я оцениваю и усилия компании по разработке новых продуктов. В середине этого года портфолио Cisco для центров обработки данных пополнилось гиперконвергентной инфраструктурой CiscoHyperflex. Основными ее преимуществами перед традиционными системами можно назвать простоту использования и цену. Кроме того, традиционные системы в большинстве случаев подразумевают наличие SAN-сети. В отличие от них, гиперконвергенция представляет собой единую систему, которая состоит из несколько серверов и специализированного ПО, реализующего функции Compute, Storage и Networking. Несмотря на длительное снижение в сегменте производства серверов, рынок интегрированных систем все еще растет и будет прибавлять ежегодно по 5,2%, достигнув $8,4 млрд в 2019-м. Рынок гиперконвенционных систем оценивался в $1,6 млрд в 3-м квартале 2015-го, прибавив 65%. К 2019 году по прогнозам он должен достигнуть $4,8 млрд.

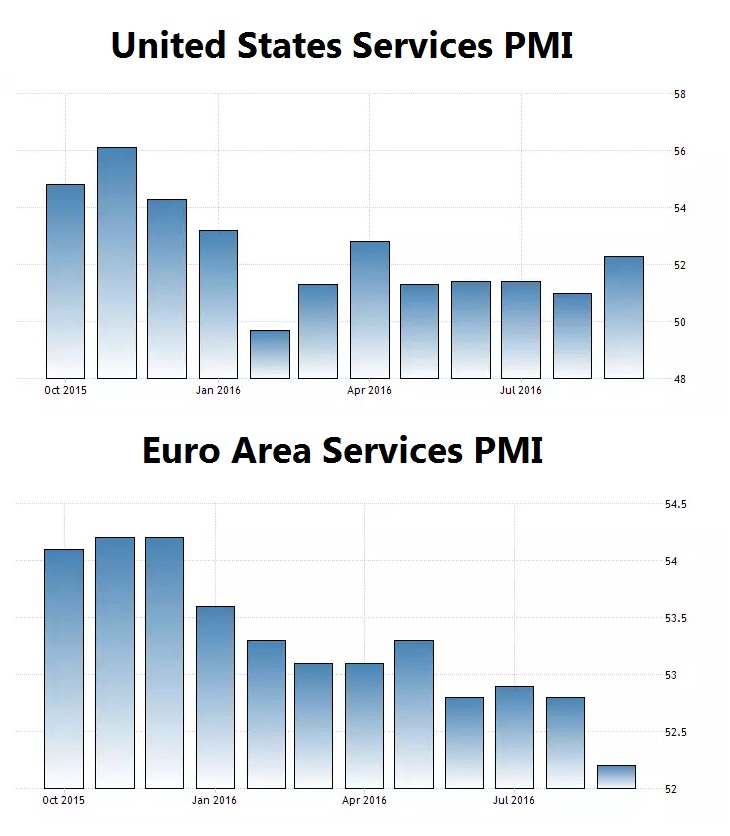

Источник: zdnet.com. Отмечу, что 60% выручки Cisco Systems получает от бизнеса в Америке, а 25% зарабатывает в Европе. В этой связи важно иметь представление о некоторых макроданных в этих регионах присутствия. В сентябре индекс PMI США в сфере услуг равнялся 52, у еврозоны тот же показатель составлял 52,2, что указывает на развитие сектора. Для компании с долей в секторе ethernet-коммутации 59% и 45% в сегменте WLAN эти данные можно считать гарантией роста выручки.

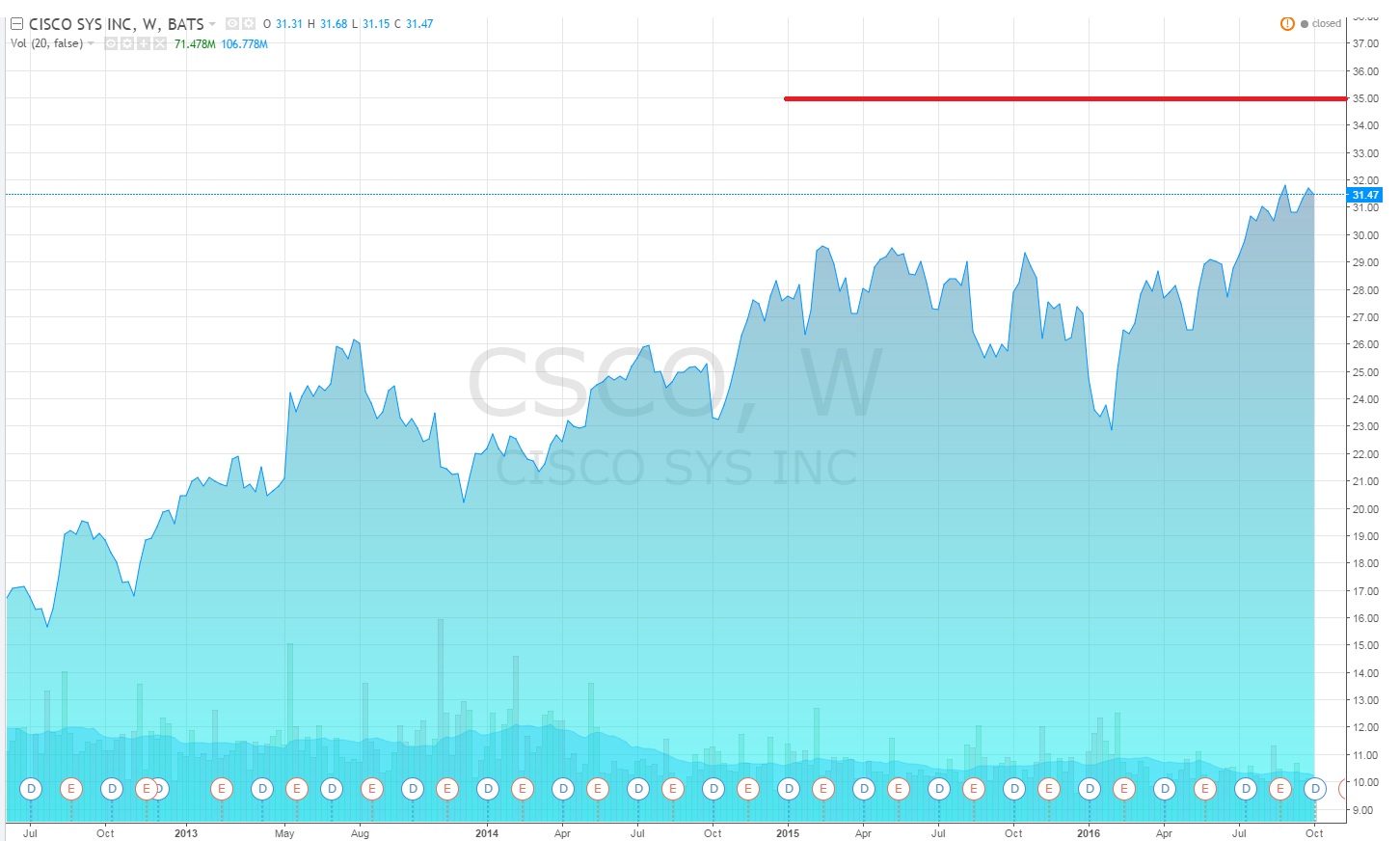

Источник: tradingeconomics.com. С начала текущего года акции Cisco Systems показали опережающий по сравнению с индексом технологического сектора QQQ и S&P 500 рост, чему способствовала сильная отчетность. Причем на данный момент есть все основания для продолжения позитивной динамики в бумагах Cisco.

По P/E ttm (прибыль/акцию год к году) компания оценена на уровне 14,85, это лучше, чем 66% индустрии Global Communication Equipment industry и означает потенциал роста 49%. Значение мультипликатора Forward P/E (прогнозная прибыль/акцию) — 13,85. По этому индикатору потенциал роста акции до среднеотраслевых показателей равен 17%.

Источник: gurufocus.com. Возврат на инвестированный капитал у Cisco составляет впечатляющие 37,1%, доходность собственного капитала (ROE) находится на уровне 17,5%, что свидетельствует об эффективном менеджменте и придает дополнительную привлекательность ее бумагам.

Источник: tradingview.com. Сильная финансовая отчетность, благоприятные для дальнейшего развития компании макроэкономические данные в основных регионах присутствия и хорошие перспективы новых продуктов дают основания рекомендовать к покупке акции Cisco Systems на среднесрочную перспективу с первой целью $35. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|