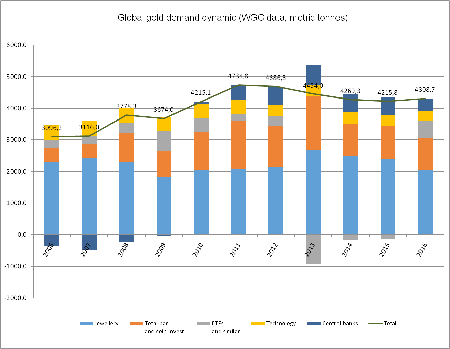

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов.

Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

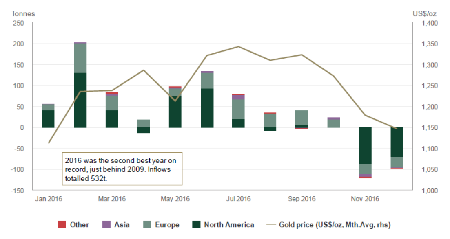

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС).

Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте.

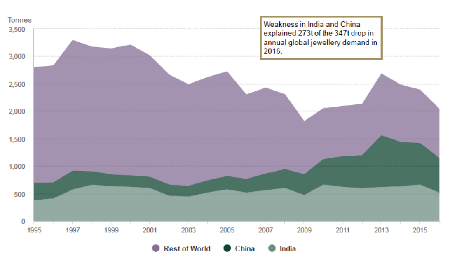

Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры.

Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке.

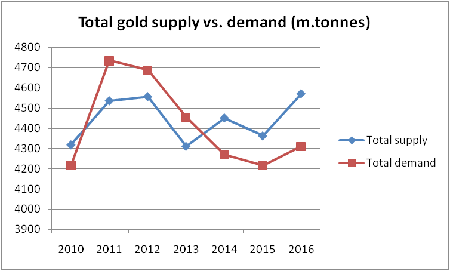

Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда.

Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить:

1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще.

2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды.

3) Спрос в целом восстанавливается, хотя и отстает от предложения.

4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции.

5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх.

Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

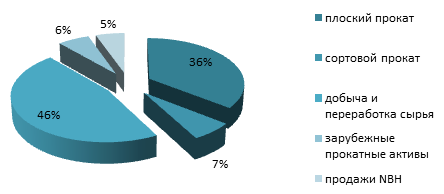

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

Директор Уралкалия по продажам и маркетингу Владислав Лян заявил о пересмотре планов по продажам в 4-м квартале текущего года в сторону уменьшения с учетом того, что предложение на мировом рынке на 300 тыс. тонн превышает спрос. При этом компания ожидает усиления спроса на хлористый калий в 2016 году с 58-59 млн тонн до 60-61 млн.

Для оценки влияния снижения объемов продаж на капитализацию компании предлагаю детально проанализировать ситуацию на рынке калийных удобрений, а также выяснить, почему Уралкалий снижает объемы продаж.

Основными факторами ценообразования калийных удобрений выступают:

Спрос в АТР, главным образом в Китае и Индии, и в Латинской Америки в основном в Бразилии.

Девальвация валют закупки на основных рынках сбыта. Дополнительное давление на цены калия оказывает девальвация китайского юаня и бразильского реала. Номинированная в долларах закупочная цена в относительном выражении выросла, сократив и без того небольшой спрос.

Предложение со стороны крупнейших игроков (Уралкалий, PotashCorp, Беларуськалий, Mosaic, K+S).

Цены на другие ходовые минеральные удобрения — азотные и фосфорные. Если калийные удобрения дешевеют, то фермеры начинают наращивать объемы их закупок.

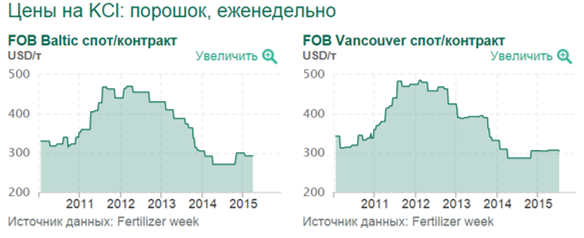

В отличие от азотных и фосфорных удобрений, цены на калийные в за июль-сентябрь поднялись в квартальном сопоставлении на 1%. Спотовые цены на хлористый калий (FOB Балтийское море) выросли на 3% г/г — с $287 за тонну до $294. Это обусловлено сильным спросом со стороны Индии, Китая и Бразилии. Данная динамика помогла компенсировать падение спроса на других рынках. Однако в целом в 2015 году, как видно из таблицы, наблюдается значительная просадка цен на хлористый калий по сравнению с показателями нескольких предыдущих лет, в основном это связано с ограниченным спросом и избыточными мощностями компании.

Ввиду избыточного предложения основные производители удобрений для стабилизации цен решили снизить реализацию калия. Канадская компания PotashCorp планирует сократить продажи с 9,6 млн тонн до 9,2 млн при цене реализации в $250 за тонну (2014: $281). Беларуськалий снижает экспорт на 5% г/г, до 9 млн тонн. Американская Mosaic произвела за 3-й квартал 1,6-1,8 млн тонн продукции при плановых 1,6-2 млн тонн.

По прогнозам ряда аналитиков, в 2016 году цены не восстановятся до уровней 2014-го в связи с недостаточным спросом со стороны Юго-Восточной Азии, Индии и Бразилии. При одновременном усилении производственных мощностей и падении спроса удешевление удобрений продолжится. Potash Corp ожидает, что в 2016 году хлористый калий подешевеет на 15,3% г/г, до $254 за тонну. В ближайшее время начнутся переговоры с Китаем по экспортным контрактам на 2016 год. Цена китайского контракта, по данным Велес Капитала, может снизиться до $275 с $315 за тонну в текущем году.

Помимо рыночного дисбаланса отмечу ряд факторов, которые напрямую влияют на Уралкалий. Во-первых, компанию K+S со намерена поглотить PotashCorp. Созданный в результате этого холдинг сумеет занять 45% рынка, что серьезно повлияет на его ценообразование и глобальную структуру. Во-вторых, прямой конкурент Уралкалия Еврохим в будущем году планирует начать разработку калийных месторождений, что усилит конкуренцию в сегменте. В-третьих, нельзя не упомянуть о том, что Уралкалий, как экспортер, выигрывает от девальвации рубля, и это ему позволило не сокращать инвестиционные проекты, несмотря на низкие цены. Хотя недавняя авария на руднике в Соликамске снизила производственные мощности компании, однако последние операционные результаты свидетельствуют о том, что она справилась с этой проблемой.

Для более полного представления о состоянии бизнеса Уралкалия предлагаю оценить его мультипликаторы.

Как показывает сравнительный анализ, Уралкалий торгуется дешевле аналогов на 30%. Учитывая значительную недооцененность компании и прочие вышеперечисленные факторы, рекомендация по ее бумагам — «по рынку».