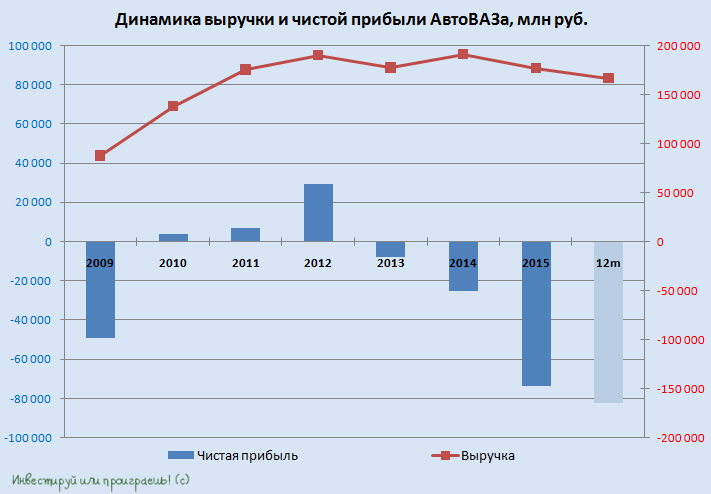

АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

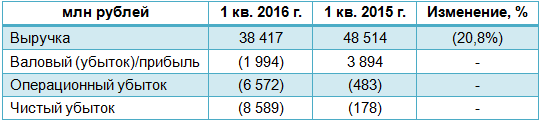

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

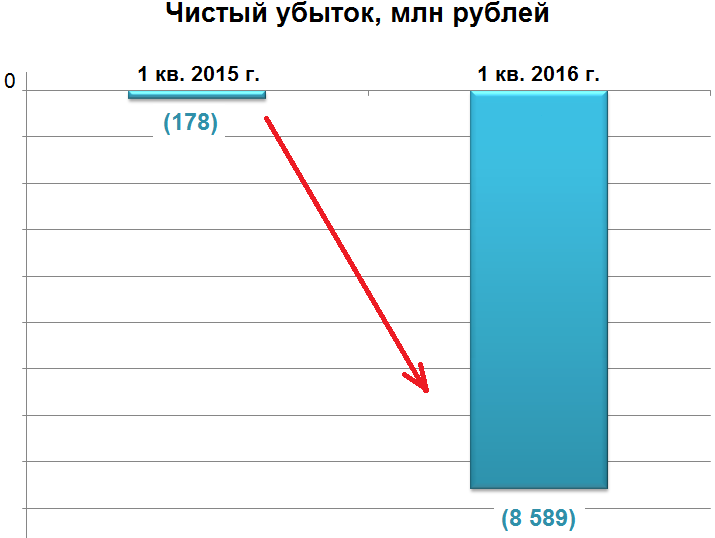

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

Директор Уралкалия по продажам и маркетингу Владислав Лян заявил о пересмотре планов по продажам в 4-м квартале текущего года в сторону уменьшения с учетом того, что предложение на мировом рынке на 300 тыс. тонн превышает спрос. При этом компания ожидает усиления спроса на хлористый калий в 2016 году с 58-59 млн тонн до 60-61 млн.

Для оценки влияния снижения объемов продаж на капитализацию компании предлагаю детально проанализировать ситуацию на рынке калийных удобрений, а также выяснить, почему Уралкалий снижает объемы продаж.

Основными факторами ценообразования калийных удобрений выступают:

Спрос в АТР, главным образом в Китае и Индии, и в Латинской Америки в основном в Бразилии.

Девальвация валют закупки на основных рынках сбыта. Дополнительное давление на цены калия оказывает девальвация китайского юаня и бразильского реала. Номинированная в долларах закупочная цена в относительном выражении выросла, сократив и без того небольшой спрос.

Предложение со стороны крупнейших игроков (Уралкалий, PotashCorp, Беларуськалий, Mosaic, K+S).

Цены на другие ходовые минеральные удобрения — азотные и фосфорные. Если калийные удобрения дешевеют, то фермеры начинают наращивать объемы их закупок.

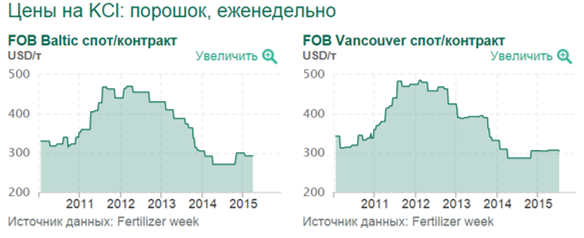

В отличие от азотных и фосфорных удобрений, цены на калийные в за июль-сентябрь поднялись в квартальном сопоставлении на 1%. Спотовые цены на хлористый калий (FOB Балтийское море) выросли на 3% г/г — с $287 за тонну до $294. Это обусловлено сильным спросом со стороны Индии, Китая и Бразилии. Данная динамика помогла компенсировать падение спроса на других рынках. Однако в целом в 2015 году, как видно из таблицы, наблюдается значительная просадка цен на хлористый калий по сравнению с показателями нескольких предыдущих лет, в основном это связано с ограниченным спросом и избыточными мощностями компании.

Ввиду избыточного предложения основные производители удобрений для стабилизации цен решили снизить реализацию калия. Канадская компания PotashCorp планирует сократить продажи с 9,6 млн тонн до 9,2 млн при цене реализации в $250 за тонну (2014: $281). Беларуськалий снижает экспорт на 5% г/г, до 9 млн тонн. Американская Mosaic произвела за 3-й квартал 1,6-1,8 млн тонн продукции при плановых 1,6-2 млн тонн.

По прогнозам ряда аналитиков, в 2016 году цены не восстановятся до уровней 2014-го в связи с недостаточным спросом со стороны Юго-Восточной Азии, Индии и Бразилии. При одновременном усилении производственных мощностей и падении спроса удешевление удобрений продолжится. Potash Corp ожидает, что в 2016 году хлористый калий подешевеет на 15,3% г/г, до $254 за тонну. В ближайшее время начнутся переговоры с Китаем по экспортным контрактам на 2016 год. Цена китайского контракта, по данным Велес Капитала, может снизиться до $275 с $315 за тонну в текущем году.

Помимо рыночного дисбаланса отмечу ряд факторов, которые напрямую влияют на Уралкалий. Во-первых, компанию K+S со намерена поглотить PotashCorp. Созданный в результате этого холдинг сумеет занять 45% рынка, что серьезно повлияет на его ценообразование и глобальную структуру. Во-вторых, прямой конкурент Уралкалия Еврохим в будущем году планирует начать разработку калийных месторождений, что усилит конкуренцию в сегменте. В-третьих, нельзя не упомянуть о том, что Уралкалий, как экспортер, выигрывает от девальвации рубля, и это ему позволило не сокращать инвестиционные проекты, несмотря на низкие цены. Хотя недавняя авария на руднике в Соликамске снизила производственные мощности компании, однако последние операционные результаты свидетельствуют о том, что она справилась с этой проблемой.

Для более полного представления о состоянии бизнеса Уралкалия предлагаю оценить его мультипликаторы.

Как показывает сравнительный анализ, Уралкалий торгуется дешевле аналогов на 30%. Учитывая значительную недооцененность компании и прочие вышеперечисленные факторы, рекомендация по ее бумагам — «по рынку».