В преддверии важнейших событий наступившего месяца основная валютная пара облюбовала диапазон в непосредственной близости от основания шестой фигуры. Разочаровывающая статистика по деловой активности в производственной сфере США от ISM за ноябрь несколько умерила наступательный пыл «быков» по гринбеку, в то время как рост инфляционных ожиданий в еврозоне позволил поклонникам евро задуматься о реванше. Публикация итогов заседания ЕЦБ, пресс-конференция Марио Драги, выступление Джанет Йеллен и, наконец, релиз данных по рынку труда США позволят ответить на вопрос о том, вырастут ли котировки EUR/USD в направлении 1,08-1,09 или пара продолжит нисходящий тренд и сможет обновить двенадцатилетний минимум, зафиксированный в марте.

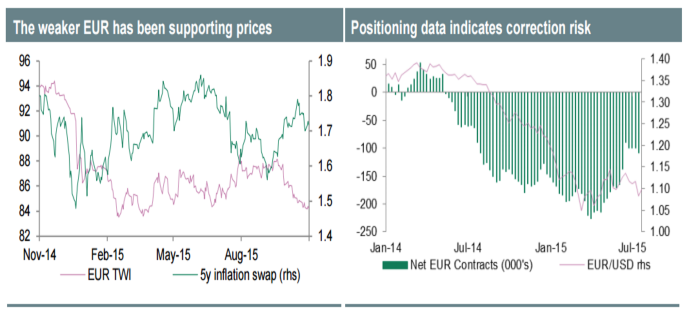

Рост инфляционных ожиданий в ответ на девальвацию евро

Источник: Credit Agricole.

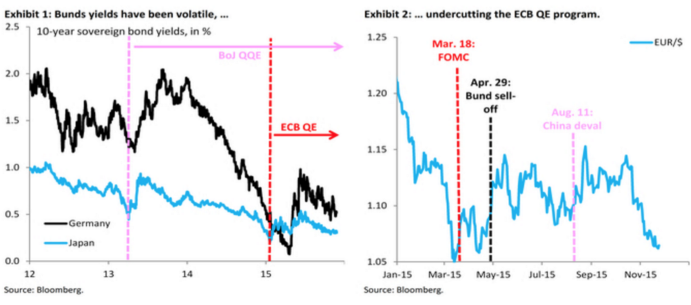

Проседание евро в паре с долларом на девять фигур, новые исторические минимумы доходности облигаций Германии и взлет ставок долгового рынка США по бумагам со сроками обращения два года до девятилетних пиков свидетельствуют о том, в котировки EUR/USD уже на 100% заложен фактор смягчения монетарной политики ЕЦБ и на 75% — фактор повышения ФРС ставки по федеральным фондам в декабре. Именно такой расклад демонстрируют фьючерсы. Консенсус 52 экспертов Reuters предполагает, что Европейский центробанк, во-первых, снизит ставку по депозитам с -0,2% до -0,3%, во-вторых, расширит масштабы покупок облигаций в рамках QE с 60 млрд до 75 млрд евро в месяц, и, в-третьих, продлит сроки программы до марта 2017-го. Если все из вышеперечисленного будет сделано, то фиксация прибыли по доллару США уведет основную пару к 1,07. В качестве подтверждения данного предположения можно привести реакцию долговых рынков еврозоны и Японии на изменение параметров программ количественного смягчения их регуляторами.

Реакция облигаций Германии и Японии на расширение масштабов QE

Источник: Goldman Sachs, Bloomberg.

Если ЕЦБ поведет себя более агрессивно и срежет ставку на 15-20 базисных пунктов, добавив 25 млрд евро в месяц к QE, то нас ждет продолжение пике в сторону 1,04-1,045. Проблемы для «медведей» начнутся во время выступления Йеллен, которая наверняка сделает акцент на негативном влиянии ревальвации гринбека на экспорт, инфляцию и ВВП, а также напомнит, что Федеральный резерв планирует повышать ставку постепенно. В итоге евро продолжит двигаться в сторону 1,075-1,08 при первом варианте развития событий или подпрыгнет от основания четвертой фигуры при втором.

Затем рынок постепенно успокоится и будет ждать цифр по американской занятости. Рост non-farm payrolls на 200 тыс., как прогнозируют эксперты Reuters, будет не таким впечатляющим, как в 2014-м (+423 тыс), однако сделает вопрос с повышением ставки по федеральным фондам в декабре решенным. Доллар отреагирует взлетом, на котором крупные игроки станут фиксировать прибыль, способствуя развитию консолидации с последующей коррекцией. Инвесторов ожидают крайне интересные дни, дающие шанс на неплохой заработок. Рекомендую не забывать и про ETF на рынок акций Германии, коррекции по бумагам которого следует использовать для наращивания ранее сформированных лонгов.

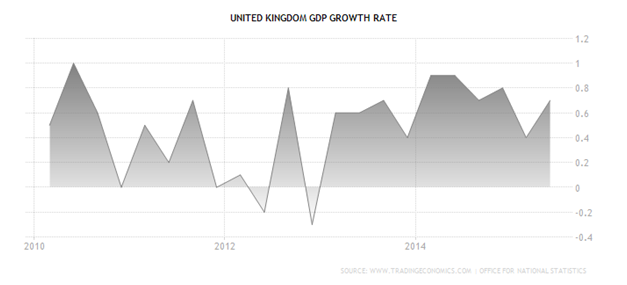

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

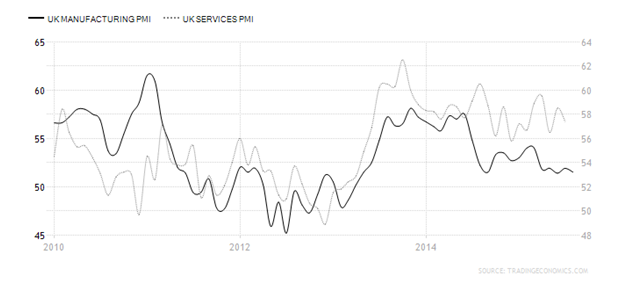

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Оценку данных по рынку труда США за апрель рынок уже дал — на очереди публикация данных по розничным продажам, на которые возлагаются позитивные надежды. Между тем история с Грецией обрастает новыми интригами, и, даже несмотря на заверения правительства о готовности в срок внести очередной платеж по кредиту МВФ, нового транша помощи объемом более 7,2 млрд Афины могут и не дождаться, что означает для них только одно: дефолт. Отказ кредиторов может быть связан с тем, что Греция не только не принимает новых мер экономии, но и нарушает уже принятые, возвращая на службу чиновников из госструктур, которые были сокращены в 2013-м. На этом фоне отрицательная динамика в основной валютной паре выглядит как нечто само собой разумеющееся.

Вместе с тем у евро сохраняется немало факторов поддержки. Среди них и замедление оттока евро из золотовалютных резервов ряда государств по сравнению с темпами, показанными в 4-м квартале. Кроме того, рынок ждет хороших результатов по ВВП Германии и еврозоны за январь-март, а ETF фонды развернулись в сторону региональной валюты. Я полагаю, что в обозримом будущем нас ждет постепенное погружение EUR/USD с регулярными попытками евро вынырнуть на поверхность. Эта ситуация позволит биржевым фондам обходиться активных хеджирований лонгов по основным фондовым индексам еврозоны с помощью продажи пары. Кроме того, банки не откажутся от операций с обретшим стабильность EUR/USD. Советую и рядовым игрокам рынка приготовиться к неспешной торговле основной парой и держать в уме основные драйверы роста доллара.

Одна из основных причин, способных двинуть позиции гринбека вверх, в том, что объем нетто-покупок хедж-фондов достиг средних отметок, так что у «быков» еще есть запас для наращивания позиций. Еще один фактор укрепления — скорая смена векторов монетарной политики европейского и американского регулятора. Если первый только вошел во вкус в реализации QE и будет держать ставки на минимуме до 2017 года, то второй морально готов к ужесточению своего курса как минимум в конце года текущего. Разница между ставками ЕЦБ и ФРС станет благодатной почвой для роста котировок доллара. Наконец, если обратиться к истории, мы увидим, что из десяти взлетов гринбека, девять заканчивались коррекцией примерно на 10%. На сегодня этот уровень парой почти достигнут, так что самое время для разворота.

На мой взгляд, ситуация может проясниться 13 марта, когда выйдут в свет цифры по ВВП стран валютного блока за первый квартал и американским розничным продажам за апрель. По прогнозам экспертов Reuters, основной макроэкономический показатель Германии замедлится с 0,7% до 0,5%, еврозоны, напротив, ускорится с 0,3% до 0,5% кв/кв, в то время как розничная торговля в Штатах продолжит восстанавливаться после зимнего спада. Если все так и произойдет, то рост EUR/USD в направлении 1,13 станет поводом для распродаж. Полагаю, что идея хеджирования себя не изжила, поэтому рекомендую одновременно покупать ETF на акции Германии, бумаги которого торгуются на Московской бирже.