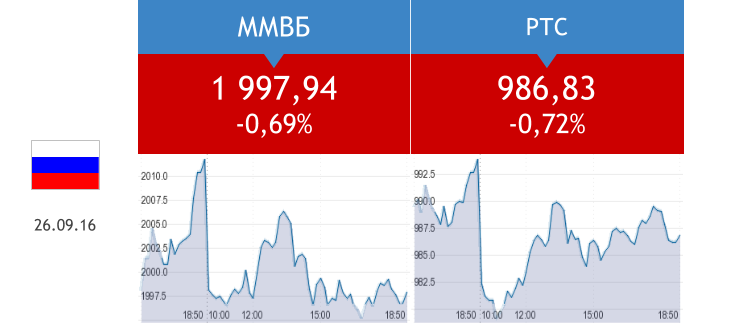

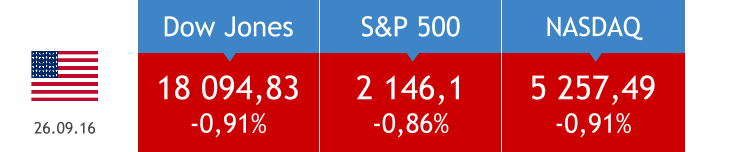

Торги 26 сентября на отечественной фондовой бирже, как и предполагалось, прошли в «красной зоне». Наибольшее снижение продемонстрировали представители финансовой (-1,1%) и нефтегазовой (-0,87%) отраслей. Поднимались лишь акции машиностроительного (+2,97%) и транспортного (+2,26%) секторов. Объем торгов был ниже среднего за последние 30 дней — 23,793 млрд руб.

Лидерами роста стали СОЛЛЕРС (+12,42%), КАМАЗ (+8,21%) и НМТП, акции которого подорожали на 4,05% после появления информации о возможной продаже Транснефтью своей доли в компании.

Список аутсайдеров возглавили Яндекс (-2,04%), НЛМК (ао: -1,89%) и Московская биржа (-1,66%).

В этот вторник, 27 сентября, внеочередные общие собрания акционеров пройдут в Уралкалии, Сибирском гостинце и Вертолетах России. Отисифарм закроет реестр акционеров для участия в ВОСА.

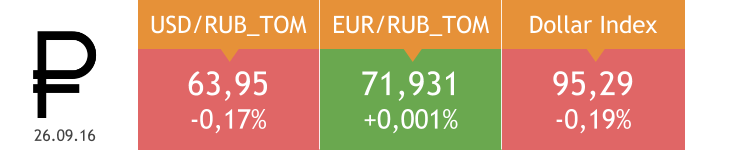

Индекс доллара накануне снизился на 0,19%, евро поднялся на 0,21%. Рубль незначительно укрепился по отношению к доллару и практически не изменился к евро. Ставка по однодневным кредитам MosPrime поднялась на 10 б.п., до 10,16%. Общий объем сделок по валютному аукциону РЕПО на 28 дней равнялся $3,2 млрд (в августе: $3,4 млрд) при спросе $3,22 млрд. Сегодня Банк России проведет недельный депозитный аукцион для изъятия излишка ликвидности. Пара USD/RUB остается в коридоре 63,5-64,5, но, на мой взгляд, шансы на движение к отметке 62,7 в краткосрочной перспективе достаточно высоки. Все зависит от того, достигнет ОПЕК хотя бы предварительного согласия по заморозке добычи нефти.

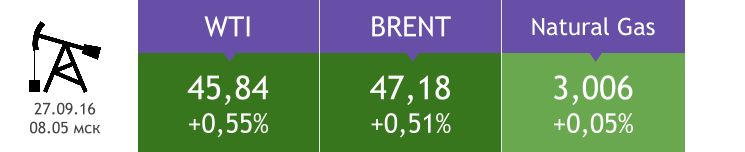

Цена на WTI 26 сентября поднялась на 2,04%, до $45,59, Brent подорожала на 1,91%, до $46,94. Министр энергетики Алжира перед началом Международного энергетического форума сказал, что «с пустыми руками» делегация зал не покинет, и это воодушевило инвесторов. Между тем базовый сценарий Morgan Stanley предполагает, что никаких судьбоносных решений на форуме не будет. Вопрос заморозки добычи нефти будет обсуждаться 28 сентября, а пока котировки Brent вряд ли просядут ниже $46, поскольку игроки сохраняют надежду на позитивный исход встречи.

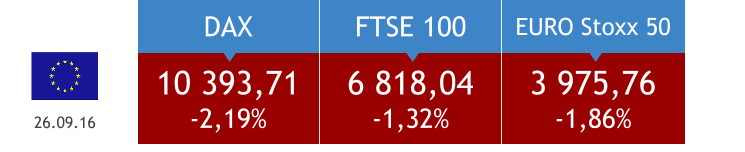

Индекс делового оптимизма Германии в сентябре составил 109,5 п., превысив прогноз на 3,2 п. Европейские фондовые индексы снижались в течение торговой сессии 26 сентября вслед за падением стоимости бумаг Deutsche Bank, от которого американские регуляторы требуют уплаты $14 млрд в рамках урегулирования претензий по делу о манипулировании ценами на ипотечные бумаги в период до кризиса 2008 года. Возможность предоставления госпомощи Deutsche Bank канцлер Германии Ангела Меркель пока исключает.

Германия сегодня опубликует данные по импортным ценам за август (прогноз: снижение на 0,1% м/м и на 2,4% г/г после роста на 0,1% м/м и снижения на 3,8% г/г месяцем ранее).

Продажи новых домов в США за август составили 0,609 млн практически совпав с прогнозом 0,6 млн. Американские площадки завершили торги понедельника снижением.

Сегодня Штаты представят индекс потребительского доверия за сентябрь (прогноз: 99 п. после 101,1 п. месяцем ранее).

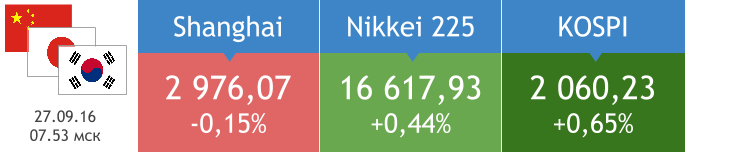

На фондовых площадках Азиатско-Тихоокеанского региона сегодня наблюдается смешанная динамика.

Перед открытием отечественного фондового рынка нефть марки Brent торгуется на уровне вчерашнего закрытия. Утренние электронные торги в Штатах начались ростом. Возможно, это стало реакцией на итоги дебатовкандидатов в президенты, в которых победу одержала представитель демократов Хиллари Клинтон. Впрочем, для российского рынка этот фактор скорее нейтрален. До окончания заседания ОПЕК в Алжире отечественные игроки рисковать не будут, так что «быки» остаются в меньшинстве, а это указывает на продолжение боковика на сессии 27 сентября.

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

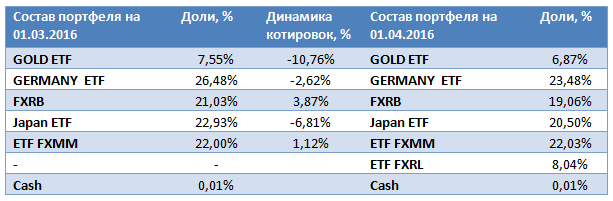

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

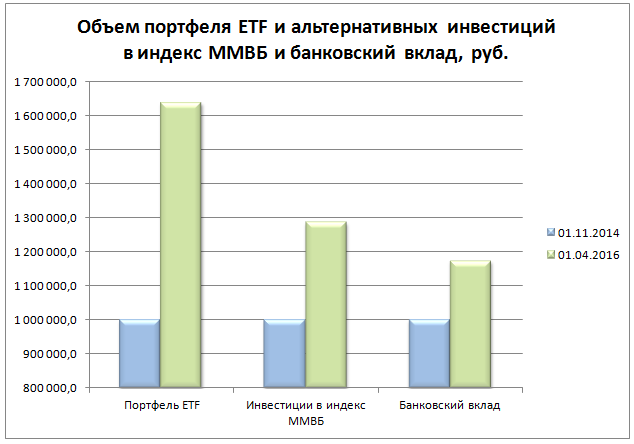

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.

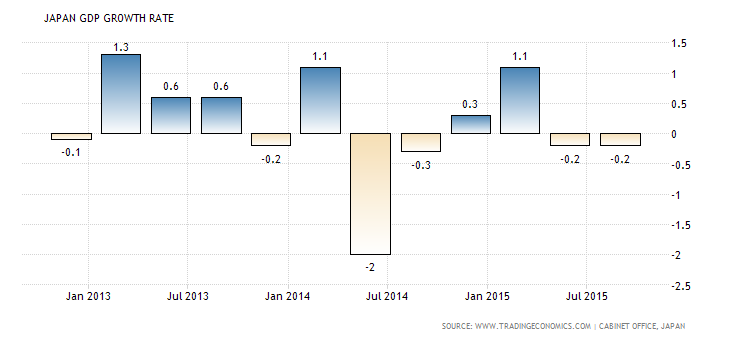

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

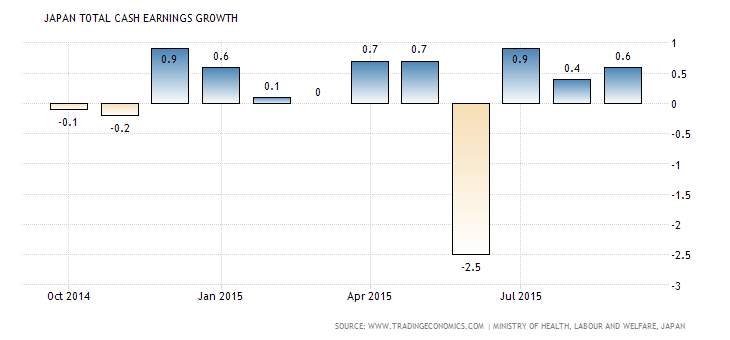

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

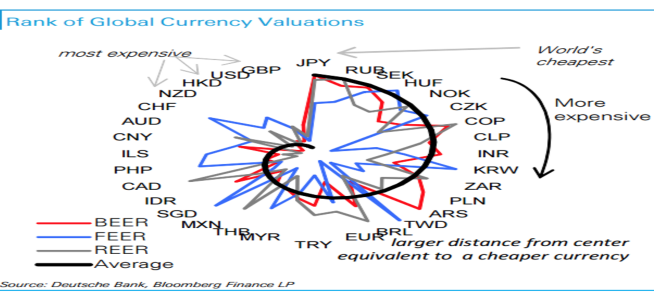

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.

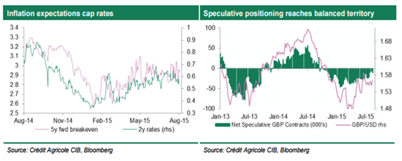

Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Сегодня каждый аналитический материал пестрит различными показателями, в том числе и макростатистическими данными. Не каждый трейдер понимает их значимость, еще меньше игроков умеют в статистике ориентироваться. Неправильная интерпретация тех или иных событий приводит к принятию ошибочных решений, следствием которых становятся убыточные сделки. Каждая такая ошибка может привести к полной потере депозита, а грамотное использование информации, наоборот, способно увеличить капитал.

Чтобы повысить число подкованных инвесторов, 18 октября 2012 года в 17:00 Инвесткафе проведет урок статистики в рамках вебинара. Эксперты назовут наиболее важные статистические показатели, научат их анализировать и делать верные выводы. У участников будет возможность задать вопросы, которые их давно волновали, и получить квалифицированный ответ.

Если ты все еще не умеешь ориентироваться в статистических показателях, Инвесткафе решит эту проблему. Также мы назовем лучшие календари для отслеживания всей необходимой информации.

Приходи на вебинар, слушай, учись и запоминай!

Участники вебинара: Александр Купцикевич, аналитик FxPro.