|

Северсталь первой среди российских металлургов представила консолидированные финансовые результаты за 2015 год. Как следует из отчетности, несмотря на сокращение долларовой выручки почти на четверть, компании удалось получить прибыль, тогда как в 2014-м году она зафиксировала убыток.

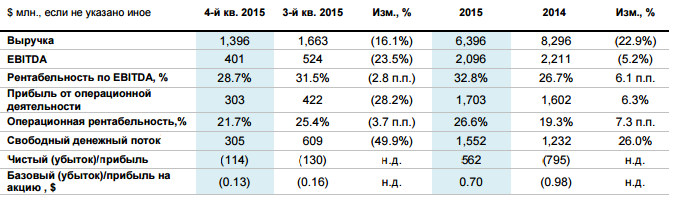

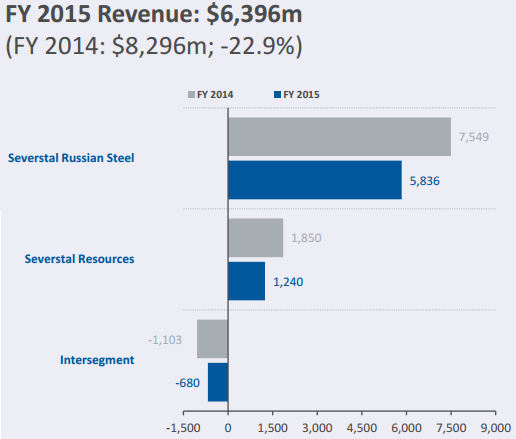

На фоне падения цен реализации продукции и ослабления спроса на сталь доходы компании в 2015 году вполне ожидаемо рухнули почти на четверть, до $6,40 млрд. Мировая конъюнктура в течение всего прошлого года была неблагоприятной. По предварительным оценкам World Steel Assotiation, потребление уменьшилось примерно на 2%. В России дела обстоят еще хуже, и показатель может упасть примерно на 15-17%, до 38-40 млн тонн.

Мировые цены на горячекатаный прокат, который традиционно является основным индикатором отрасли, снизилась на 36%, до $391 за тонну. За 2014-2015-й их падение оказалось равно 66%. Как и прежде, серьезное давление на цены продолжает оказывать Китай, на долю которого приходится около половины мирового производства стали (822,75 млн из 1,6 млрд тонн). Ввиду снижающегося внутреннего спроса, в КНР продолжают наращивать экспорт, и в 2015 году, по оценке Северстали, он увеличился еще на 20%. Это и уводит цены на сталь все ниже и ниже. К тому же китайским производителям оказывает поддержку плавная девальвация юаня, делающая международные рынки еще более привлекательными для реализации их продукции.

К счастью, конъюнктура внутреннего рынка была более-менее приемлемой, хотя к концу года проявились негативные тенденции. Глубокий кризис в отечественном машиностроении и на строительном рынке, а также низкие цены на нефть, заставляющие нефтегазовые компании снижать объемы бурения и спрос на трубы, крайне неблагоприятные факторы для российских металлургов. Несколько нивелирует общий негатив политика ЦБ РФ, допустившего серьезную девальвацию рубля. Благодаря этому валютная выручка Северстали, на которую приходится около трети ее доходов, привела к росту выручки в рублевом эквиваленте на 22,7%, до 382,2 млрд руб. Дополнительную поддержку слабый рубль оказал снижению издержек в долларовом выражении. В этой связи себестоимость продаж по итогам года снизилась в полтора раза, а операционная прибыль выросла на 6,3%, до $1,7 млрд. Вместе с тем девальвация рубля повлекла за собой и убытки по курсовым разницам, из-за которых 4-й квартал принес Северстали убыток в размере $114 млн. Правда, компания получила $562 млн чистой прибыли после убытка почти в $800 млн годом ранее.

Более того, компании удалось добиться рекордной рентабельности по EBITDA за всю свою историю, которая достигла почти 33%, даже несмотря на падение самой прибыли до налогообложения на 5% г/г, до $2,1 млрд. Позитивно на результатах Северстали сказалось большое количество продукции с высокой добавленной стоимостью, которая всегда высоко ценится как в нашей стране, так и за ее пределами. Общий долг компании на конец года снизился на 2,1%, до $2,45 млрд. Чистый долг сократился почти вдвое — с $1,53 млрд, до $805 млн. Соответственно, значительно уменьшилось и соотношение NetDebt/EBITDA, которое опустились с 0,7х до 0,4х, что на текущий момент является одним из самых низких значений среди стальных компаний во всем мире.

Текущие цены на акции Северстали вряд ли можно назвать привлекательными для покупки, что подтверждает и сравнение компаний металлургического сектора по мультипликатору EV/EBITDA. К тому же девальвация рубля уже практически исчерпала себя, в то время как мировые цены на сталь могут продолжить снижение на фоне спада спроса на внутреннем рынке порядка 3-4%. Рекомендация по акциям Северсталь — «держать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.