Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

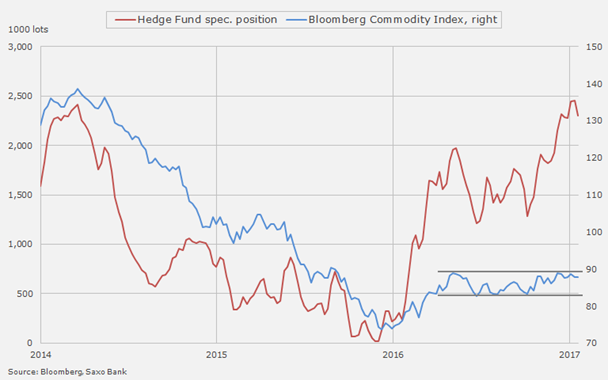

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

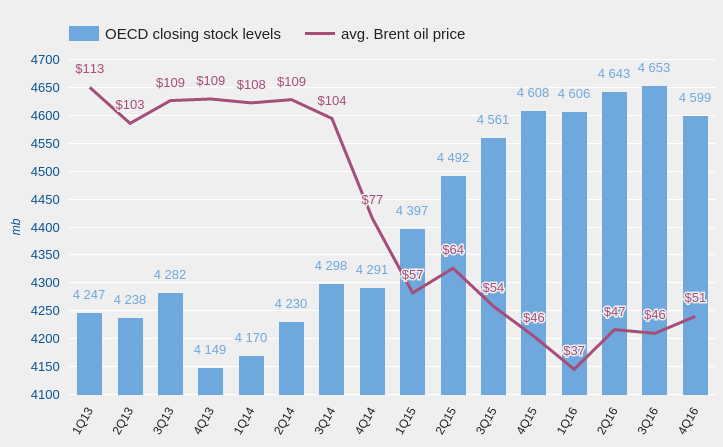

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

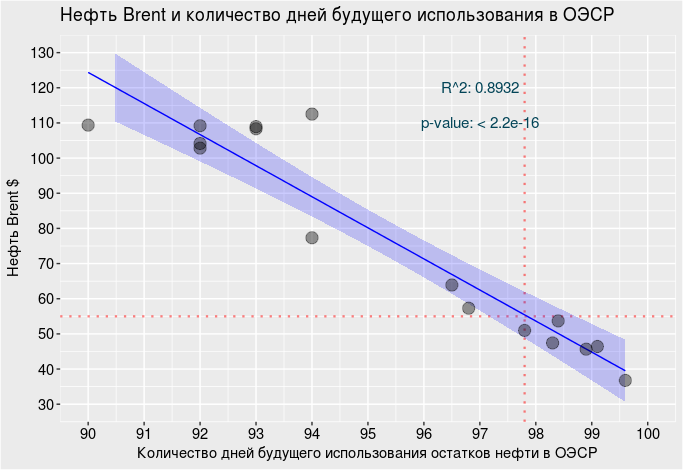

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

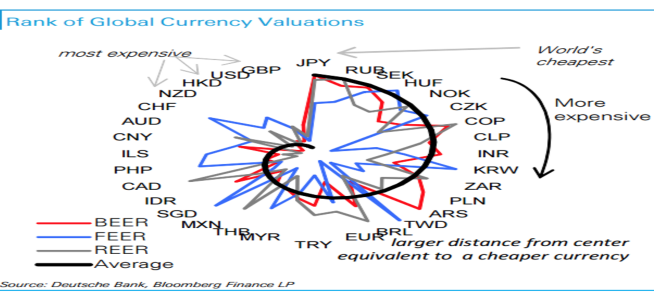

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.