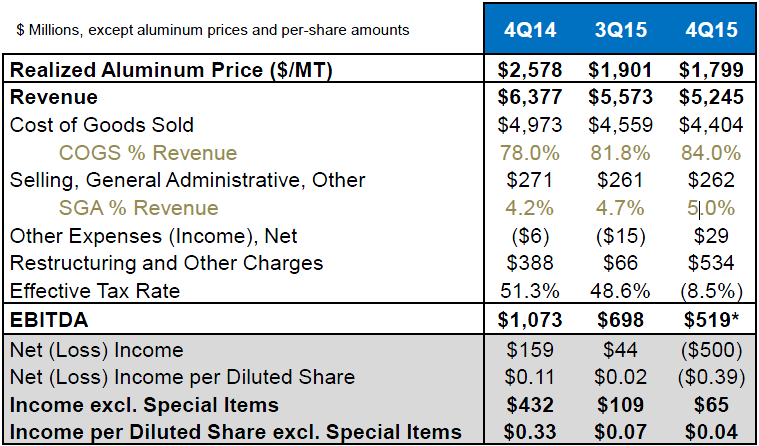

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

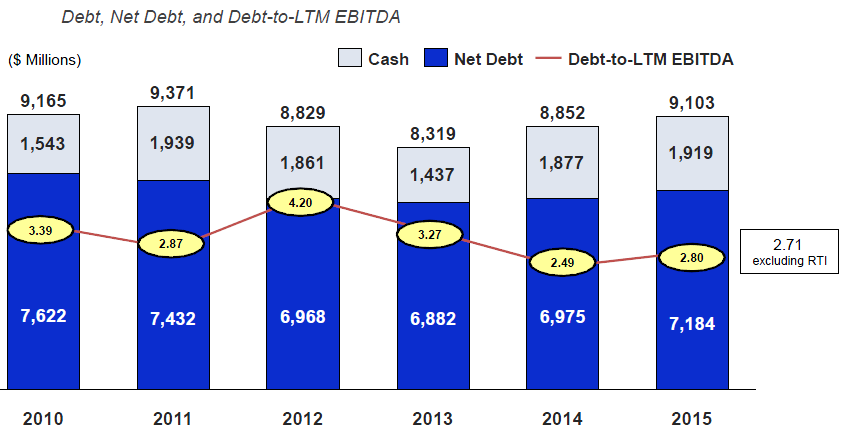

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

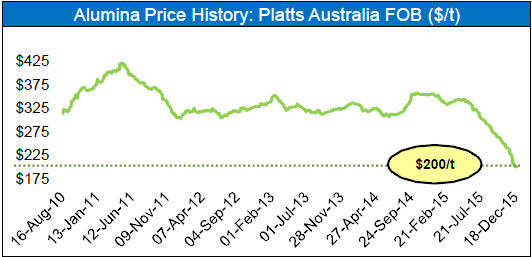

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.