Цены на пшеницу находятся на дне уже второй месяц подряд. Но события и статистика января, на мой взгляд, сделали это дно прочнее, что, вероятно, позволит котировкам наконец оттолкнуться от него.

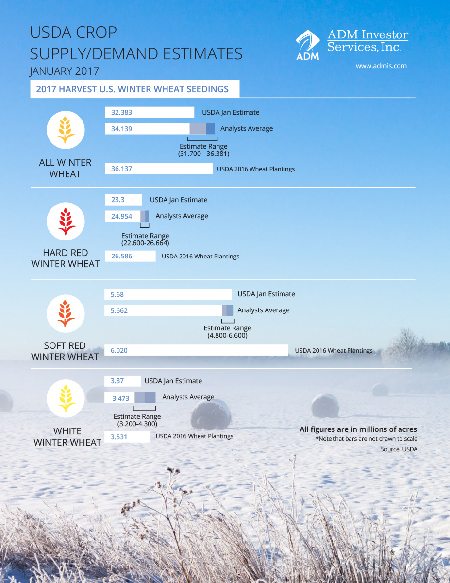

По данным USDA, вышедшим 12 января, площадь посевов под озимой пшеницей всех типов урожая 17/18 МГ в Штатах составила 32,4 млн акров. Это на 10% меньше соответствующего показателя 2016 года и на 1,756 млн акров ниже консенсуса аналитиков. Кроме того, результат оказался минимальным с 1913 года.

Погодные условия этой зимы в США нельзя назвать идеальными для озимой пшеницы. В частности, с декабря практически отсутствует снежный покров на полях Канзаса, Оклахомы и Колорадо — ведущих для этой культуры регионов страны. Снежный покров защищает посевы от заморозков ниже -10⁰, а именно такие температуры в этом месяце уже были зафиксированы в США. Стоит добавить, что по данным USDA, доля посевов пшеницы в хорошем и отличном состоянии в этих штатах на конец года была ниже среднего уровня за последние пять лет. Таким образом, текущее состояние посевов озимой пшеницы в ключевых регионах США остается относительно уязвимым для заморозков.

Из рассмотренных факторов можно сделать промежуточный вывод. Итак, посевные площади под пшеницей сократились почти до столетнего минимума. Условия созревания урожая сопряжены с повышенным риском для посевов, что указывает на низкую вероятность получить урожайность выше средней. Итак, стоит исходить из того, что рекордного урожая в США через полгода точно не будет.

Теперь уместно было бы давать рекомендацию «покупать», но в январе была опубликована еще одна порция статистики. Согласно оценкам USDA, в США остатки пшеницы по всем позициям на 1 декабря достигли 2,07 млрд бушелей, что является рекордным значением как минимум за последние десять лет, и это на 18% выше показателя прошлого года. Подсчеты USDA еще раз напомнили о рекордных запасах пшеницы, которые американским фермерам еще предстоит распродать.

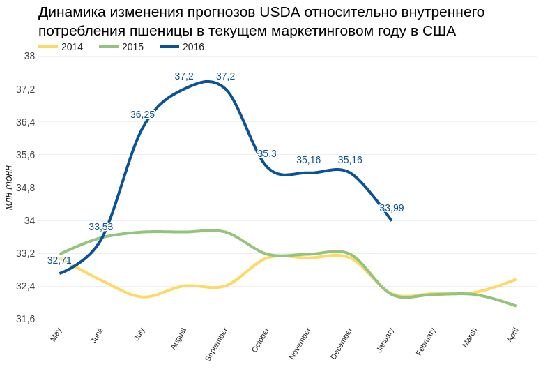

Также относительно негативным фактором выступает то, что в январском прогнозе USDA снизило прогноз внутреннего потребления пшеницы в США до 33,99 млн тонн, хотя еще в сентябре прошлого года предполагалось, что показатель составит 37,2 млн тонн. Примечательно, что в структуре внутреннего потребления USDA снизило именно потребление кормовой пшеницы. Относительно дешевая пшеница должна была замещать кукурузу в рационе скота, но пока этого не происходит.

Источник: USDA, графика и расчеты Инвесткафе.

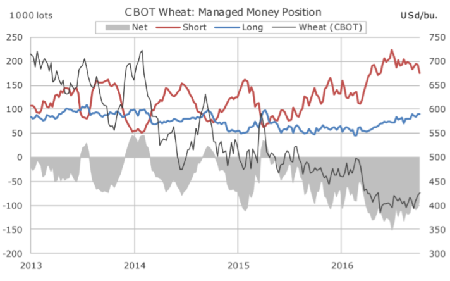

Для полноты картины также обращу внимание на действия фондов на рынке пшеницы (CBOT). В октябре чистые шорты фондов достигли многолетнего максимума в 151,417 тыс. С того времени фонды закрыли 32,049 тыс. контрактов на продажу пшеницы и купили 18,389 тыс. новых. В результате чистая короткая позиция фондов на этом рынке сократилась на 66,449 тыс. контрактов, или на 43%. То есть фонды явно фиксируют прибыль по шортам.

Источник: Saxo Group.

На основе вышеперечисленных факторов можно сформулировать итоговый прогноз. Запасы пшеницы в США остаются рекордно большими, что исключает всякие намеки на дефицит. При этом существует высокая вероятность того, что в будущем маркетинговом году урожай пшеницы в США сильно сократится, чего, видимо, хватило, чтобы вынудить фонды начать процесс фиксации прибыли по шортам. В связи с этим я считаю, что мартовский фьючерс на пшеницу (CBOT) в ближайший месяц продолжит медленно повышаться до $4,50, а после достижения этого уровня, вероятно, последует консолидация.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

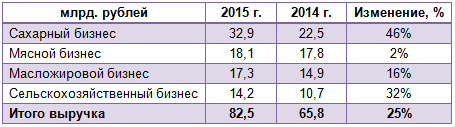

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

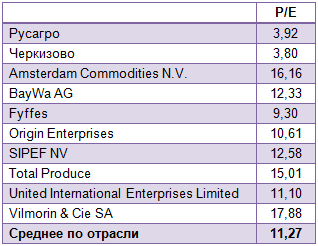

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

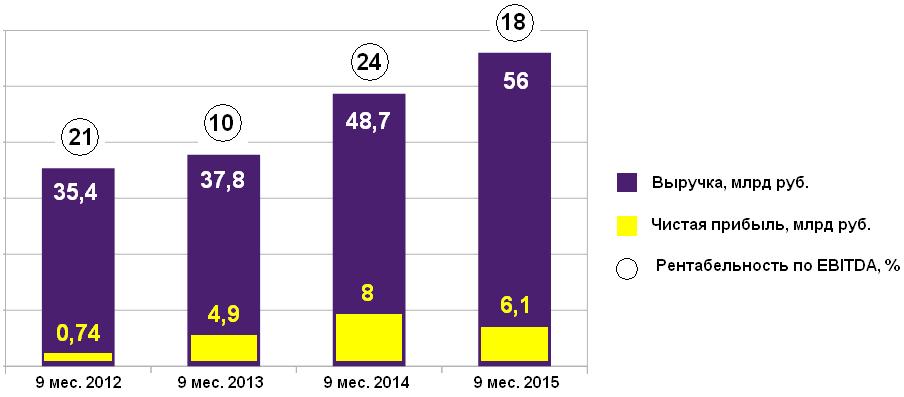

На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

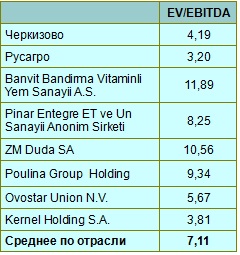

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.