Начало года ознаменовалось всеобщим забвением прописных истин. Инвесторы покупают и доходные, и надежные валюты, игнорируя глобальный аппетит к риску, и продают американский доллар, несмотря на готовность ФРС к агрессивному повышению процентных ставок. Из шести представителей регулятора четверо сообщили о готовности ужесточить денежно-кредитную политику на трех заседаниях FOMC. Глава ФРБ Атланты Деннис Локхарт склоняется к двум, и лишь президент ФРБ Сент-Луиса Джеймс Буллард полагает, что ставка будет повышена лишь единожды. Более 80% экспертов Wall Street Journal уверены, что очередной поход на ставку состоится в марте или в июне, однако американской валюте это, увы, не помогает.

Эксперты Societe Generale уверены, что причины нарушения сложившихся взаимосвязей следует искать в политике. Самыми слабыми валютами на сегодня выглядят британский фунт, мексиканский песо и турецкая лира. Первый попал под раздачу из-за растущих рисков жесткого Brexit, второй — из-за немилости Дональда Трампа, третья — из-за вмешательства правительства в денежно-кредитную политику центробанка. В качестве подтверждения позиции Societe Generale можно привести реакцию валют на пресс-конференцию избранного президента США. Трамп не упомянул о бюджетном стимуле, и это привело к распродажам американского доллара. Над рынком витает неопределенность, а в таких условиях японская иена чувствует себя уверенно.

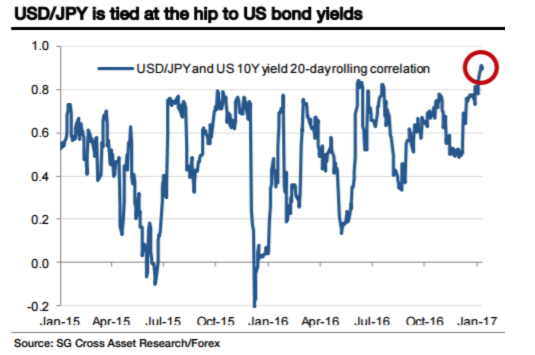

С начала года пара USD/JPY ослабла на 1,8% на фоне закрытия спекулятивных нетто-позиций по доллару США, размер которых находится вблизи годовых пиков. Снижению котировок способствовали и позитивные данные счета текущих операций Японии и старт процесса сезонной репатриации капитала со стороны местных инвесторов. При этом нежелание Трампа говорить о готовности претворить в жизнь данные в ходе предвыборной гонки обещания об увеличении расходов на инфраструктуру и налоговой реформе усилило спрос на казначейские бонды США, что привело к снижению их доходности. В результате дифференциал с японскими аналогами сузился, а пара USD/JPY продолжила коррекцию. Именно динамика спреда ставок по американским и японским долговым обязательствам обрушили курс иены по отношению к доллару на 13% с даты выборов президента США. Societe Generale отмечает, что корреляция между этими переменными достигла отметки 90%, максимальной с 2008 года.

Динамика корреляции USD/JPY и дифференциала доходности облигаций США и Японии

Источник: Societe Generale.

Что дальше? По мнению Джанет Йеллен, экономика Штатов и рынок труда сильны, а инфляция пока не достигла таргета в 2%, но уверенно к нему приближается. В таких условиях ФРС вряд ли будет тянуть с повышением ставки по федеральным фондам. Всемирный банк прогнозирует ускорение мировой экономики с 2,3% до 2,7%, что является «медвежьей» новостью для всех надежных активов, включая иену. Как только рынок получит от Трампа сигнал о готовности следовать намеченному плану, он вернется к старым драйверам. Это позволит паре USD/JPY достигнуть отметки 120 в течение трех ближайших месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

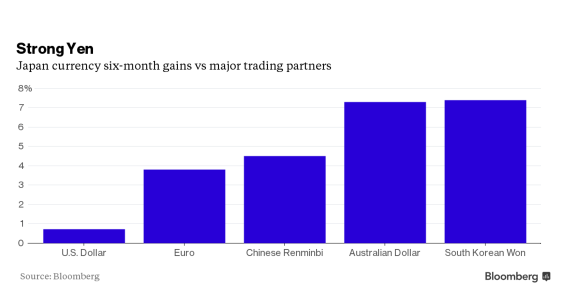

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

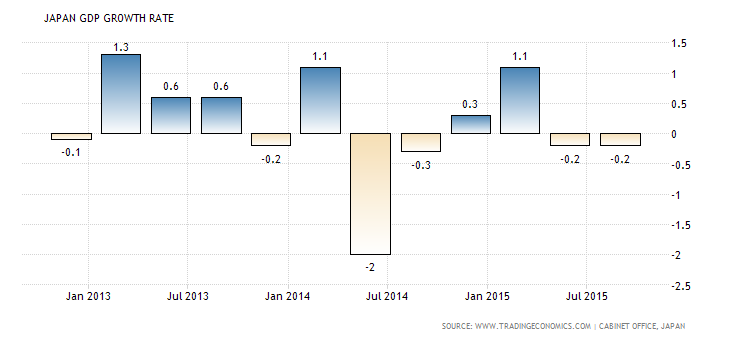

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

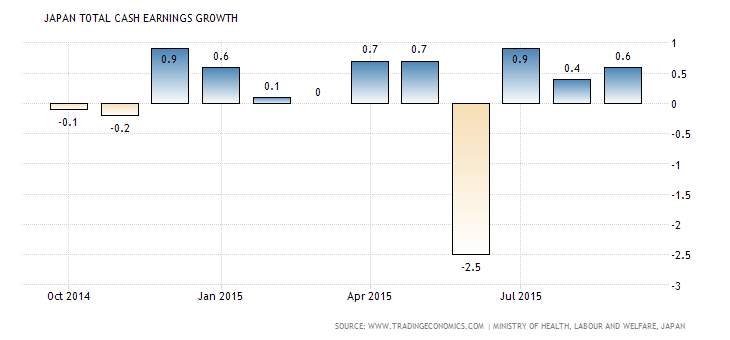

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

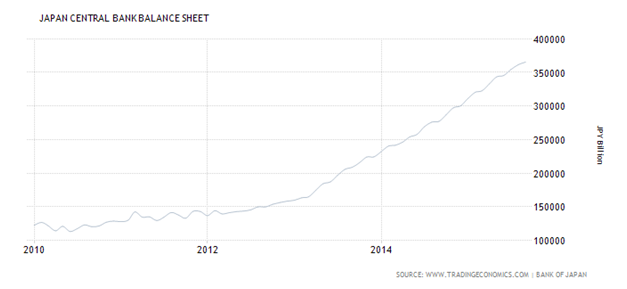

В ситуации, когда ведущие центробанки мира возобновили процесс девальвации своих валют, получивший название валютных войн, японский регулятор не может стоять в стороне. Новости от BoJ должны поступить уже на этой неделе: на нее запланировано очередное заседание. Рынок ждет от Банка Японии очередных шагов по смягчению монетарной политики. В том, что программа количественного смягчения будет расширена не сомневаются чуть меньше половины аналитиков Bloomberg. Если эта мера будет принята, иена, как и любая другая валюта на ее месте, получит серьезный драйвер снижения. Вместе с тем и нынешняя монетарная политика Японии в ее существующем объеме и виде вполне подходит для девальвации, поскольку условия местного QE позволяют регулятору закупаться активами на ту сумму, которую он сочтет нужной с учетом ситуации с ликвидностью на рынке долга. В предыдущие два квартала объем закупок бондов и специализированных фондов составлял 9 трлн и 9,3 трлн иен соответственно.

Динамика баланса Банка Японии

Источник: Trading Economics.

Ведущие американские и европейские банки подсчитали, что к лету будущего года Банк Японии нарастит свою долю на рынке долга на 14,5%, до 43%. При этом данный рынок испытывает все больше проблем с ликвидностью, кроме того, растет объем бумаг, доходность по которым измеряется отрицательными величинами. Поскольку иена не воспринимается инвесторами иначе, как защитный актив, усиление их интереса к рисковым инструментам лишает ее драйверов роста.

Свою лепту в динамику иены в паре с американским долларом вносит и юань. По мнению Bloomberg, он обречен девальвироваться в связи с мерами стимулирования экономики, предпринимаемыми Народным банком, а также, собственно, из-за проблем этой самой экономики, выражающихся в торможении инфляционных процессов и снижении темпа роста ВВП. Хотя китайский регулятор полон решимости поддержать стабильный курс своей валюты, объективных драйверов для этого нет. В свою очередь, ослабление юаня против иены вредно для внешней торговли Японии настолько, что не придется удивляться, если в данных по ее экономике за 3-й квартал будет отражена рецессия, пусть и технического характера. В общем, Банк Японии имеет богатый арсенал аргументов для наращивания QE, но иена обречена на девальвацию в любом случае.

Динамика ВВП Японии

Источник: Trading Economics.

На мой взгляд, независимо от того, что произойдет на октябрьском заседании Банка Японии, инвесторам стоит взять на вооружение стратегию продаж иены. В случае если объем программы количественного смягчения будет расширен, быстрый прорыв сопротивления на 121-121,5 уведет котировки к отметкам 124, а затем и 126. Напротив, сохранение пассивности регулятора чревато сохранением склонности к торговле в диапазоне, однако постепенное улучшение макроэкономической статистики по США и усиление надежд на начало монетарной рестрикции ФРС в конечном итоге позволят паре выйти из консолидации. Одновременно советую инвесторам не забывать про наращивание длинных позиций по ETF на рынок акций Японии, ведь дешевая ликвидность и низкая стоимость заимствований вкупе с девальвацией национальной валюты делают перспективы роста Nikkei TOPIX оптимистичными.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.

Обвал на биржах по всему миру и резкое усиление спроса на защитные активы способствовало активному укреплению позиций иены. Однако она едва ли достигла бы в столь которые сроки максимумов за два года, если бы премьер Синдзо Абэ не высказался за продление сроков достижения 2%-й инфляции. Если раньше планировалось, что заветная цель к текущему моменту будет достигнута, то на сегодня это радостное событие откладывается минимум на апрель будущего года. Палки в колеса Банку Японии ставит чрезмерно подешевевшая нефть, но она же может простимулировать повышение потребительской активности жителей Страны восходящего солнца, а это один из залогов роста экономики.

После выступления японского премьера в лагере противников усиления монетарной экспансии появилось пополнение, а доллар получил драйвер снижения в паре с иеной. Кроме политики BoJ влияние на динамику японской валюты оказывают внешние факторы, главным образом серьезное падение на американских и китайских биржах, вслед за которыми посыпались и фондовые индексы по всему миру, в том числе и в Японии. Следствием того, что инвесторы стараются сбыть с рук японские бумаги, стало укрепление местной валюты.

Динамика Nikkei225

Источник: Trading Economics.

Так называемый индекс страха, по последним данным, достиг четырехлетних максимумов, а это значит, что биржевые игроки стараются прибиться к тихим гаваням. Распродажи USD/JPY связаны также со статусом иены как валюты фондирования. Игроки на разнице спешат выйти из позиций, что повышает спрос на японскую валюту и евро. К тому же на доллар давит неопределенность в связи с отсутствием конкретики по поводу сроков смены курса Федрезерва.

Полагаю, что коррекция в паре доллар/иена в обозримом будущем завершится. В настоящее время она торгуется вблизи нижней границы коридора, который монетарные власти Японии считают наиболее комфортным. В то же время ослабление денежных единиц АТР не способствует улучшению показателей экспорта. Кроме того, цель по инфляции, поставленная Банком Японии, так или иначе должна быть достигнута. Еще одной причиной скорой смены тренда в паре я считаю активизацию Народного банка Китая в его стремлении нормализовать ситуацию на бирже. Как только это будет сделано, интерес игроков к риску вернется, а защитные активы перестанут пользоваться ажиотажным спросом.

В связи с этим коррекцию по USD/JPY имеет смысл использовать для формирования длинных среднесрочных и долгосрочных позиций. Сигналом для их формирования послужит отбой от уровней 119,6, и 119. То же самое касается ETF на рынок акций Японии. Бесконечно откат длиться не может. Стабилизация ситуации в Китае, ультрамягкая монетарная политика BoJ, прежняя девальвация иены, которая в скором времени позитивно отразится на корпоративных доходах местных эмитентов, и дешевая нефть создают предпосылки для постепенного восстановления фондовых индексов.