Рубль остается верен своему стремлению удержаться на осенних пиках в паре с долларом. Разубедить его в необходимости поумерить пыл не в силах ни возвращение нефти к нисходящему тренду, ни сам гринбек, который потихоньку набирается сил, ни действия ЦБ. Напомню, что регулятор отказался от удобного для рынка инструмента приобретения валютной ликвидности посредством РЕПО, зато сам заявил о намерении ежесуточно пополнять ЗВР путем покупки $100-200 млн. Но и эти решительные меры, как считают эксперты Bloomberg, не преградили рублю дорогу к отметке 49 за доллар, а лишь немного, всего на 5%, снизили вероятность реализации такого сценария.

Поддержку рубль находит в статистике за 1-й квартал текущего года. Самые пессимистичные прогнозы по ВВП, к счастью, не сбылись. Если МЭР рассчитывало на спад экономики на 2,2%, то независимые эксперты не исключали и обвала до 2,7%. Однако базовый показатель сократился только на 1,9%. Реализация стратегии импортозамещения уже приносит плоды: падение промпроизводства притормозило в марте на процент меньше, чем в феврале, а пищевая и химическая промышленность и вовсе вышли в плюс.

Источник: Trading Economics.

Как говорится, могло быть и хуже. На этом фоне финансисты уже пересматривают свои прогнозы по результатам экономики РФ за текущий год. И, хочу заметить, довольно-таки решительно. Если Deutsche Bank ожидал рецессию в размере 5,2%, то теперь падение ВВП, по его расчетам не превысит 3,2%, а Capital Economics улучшил прогноз вдвое, полагая, что базовый показатель по итогам года опустится на 2,5%.

Рубль стал любимчиком игроков на разнице, что неудивительно. Даже на швейцарском франке за истекший период 2015-го можно было заработать вчетверо меньше, а скромник «деревянный» принес трейдерам целый 31% прибыли. Разумеется, традиционный интерес к покупкам рубля проявляют и экспортоориентированные компании, которым предстоит платить налоги. Причем, как подсчитали в Reuters, общий объем этих выплат будет выше 1 трлн руб. А благодаря ослаблению евро экспортеры легче реализуют свою валютную выручку, что опять-таки благоприятно сказывается на российской валюте.

С начала года рубль укрепился по отношению к гринбеку на 17%, в то время как нефть марки Brent подорожала на 13%, а это ведет к разбалансировке бюджета. Вместе с тем ревальвация «деревянного» позволяет центробанку бороться с разгулом инфляции и использовать механизм понижения ключевой ставки с целью постепенного ослабления собственной денежной единицы.

Позиция регулятора позволяет рекомендовать постепенно уменьшать долю ETF на еврооблигации российских эмитентов, отдавая предпочтение ETF на акции Германии. В паре EUR/RUB область 48,5-49,5 следует рассматривать как привлекательную для формирования лонгов.

Согласно закону «больших чисел» рост не может продолжаться бесконечно. По-видимому, в Apple об этом законе не знают.

Продажи AppleWatch начались только с апреля, поэтому в результаты 2-го квартала, завершившегося по стандартам компании в марте, они не вошли, однако и без них ситуация выглядит хорошо. Выручка Apple выросла на 27% г/г и составила $58,010 млрд. Учитывая выраженную сезонность в продажах компании, наилучший результат попадает как правило на 1-й квартал. Стоит вдуматься: результат 2-го квартала 2015 года превышает результат 1-го квартала 2014-го!

Чистая прибыль и EBIDTA выросли приблизительно на одинаковый процент — 33% г/г и 34% г/г соответственно. Стоит отметить, что темп роста прибыли оказался выше темпов роста продаж, это однозначно хороший симптом, указывающий на увеличение эффективности бизнес-модели Apple.

Валовая маржа (Gross Margin) компании достигла рекордного показателя как минимум за 10 лет — 40,78% (средний показатель индустрии, по данным Reuters, составляет 25,60%). Операционная маржа (Operating Margin) относительно 2-го квартала 2014 года выросла на 1,73% и составила 31,51%, что также выше среднегодового показателя как минимум за 10 лет.

Компания продолжает реализовывать программу выкупа своих акций: за квартал количество бумаг в свободном обращении снизилось на 1,12% (65,39 млн штук) и составляет теперь 5,761 млрд штук. Всего за год Apple выкупила 4,5% (271,06 млн штук) акций, что по сегодняшней цене бумаг эмитента приблизительно равняется $35 млрд. Всего с начала программы обратного выкупа в августе 2012 года в Apple потратили $112 млрд на данную цель. А согласно обновленным планам компании, до 2017 года Apple планирует направить еще $88 млрд на обратный выкуп своих акций. Если предположить, что цена бумаг будет оставаться на текущем уровне, то до 2017 года компания выкупит еще 11,7% собственных акций в свободном обращении.

Источник: отчетность компании, графика Инвесткафе.

Итак, Apple продолжает ускоряющийся рост. На вопрос, как это удается компании, есть ответ из двух ключевых слов: IPhone и Китай. В структуре продаж компании 69% выручки обеспечивают IPhone (рост на 12% относительно 2-го квартала 2014 года). Доли остальных продуктов компании неуклонно снижаются.

Китай по-прежнему остается наиболее быстрорастущим сегментом Apple. Уже 2-й квартал подряд годовые темпы роста выручки, генерируемой продажами в Китае, находятся выше 80% — рынок Поднебесной не показывает даже признаков насыщения.

Источник: отчетность компании, графика Инвесткафе.

Стоит отметить, что в Китае вопреки общемировой тенденции доля мобильной IOS с начала года выросла с 21% до 25%, в то время как Android потерял 3% рынка и сейчас занимает 72,88%.

Есть несколько причин успеха Apple в Китае. Во-первых, Apple потенциально не несет угрозы правительству Поднебесной. Гаджеты Apple производятся с учетом всех требований безопасности, а сервисы компании не содержат какого-либо потенциально спорного контента. Во-вторых, Apple и Китай взаимозависимы, так как практически все поизводство Apple сосредоточено в КНР. В третьих, корпоративная политика Apple указывает на желание совпадать с общими тенденциями в Китае. Например, во время последнего визита в Китай глава компании Тим Кук оставлял заметки о визите в популярном китайском интеренет-сервисе Weibo (аналог Twitter). Также Apple активно участвует в очень популярных сейчас в Китае экологических инициативах. Так, компаниясотрудничает с World Wildlife Fund по программе сохранения китайских лесов. Apple стремится глубоко проникнуть не только на китайский рынок, но и в ее культуру, обеспечив этим себе рост показателей в ближайшие два-три года.

Сравнение мультипликаторов Apple с показателями ключевых конкурентов указывает на потенциал роста котировок акций.

Тенический анализ указывает на формирование бокового канала внутри основого восходящего тренда.

Внимание! График актуализирует котировки при каждом обновлении страницы.

Итоговая рекомендация по бумагам Apple — «держать». В следующем квартале мы увидим первые рузультаты продаж IWatch, и, учитывая, что и без них компания показывает отличные темпы роста, можно надеяться на очередной приятный сюрприз.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Не успел еще закончиться апрель, а основная пара уже оказалась у заявленной мной чуть более недели назад цели 1,1 , и, судя по всему, восхождение евро еще не завершено. Игроки рассчитывают на коррекцию к 1,13, которую я предсказывал в конце марта. И хотя готовых пойти наперекор большинству, как всегда, немного, но те, кто учел все парадоксы, присущие движениям пары в последнее время, смогли добавить в свой актив около 500 п.п.

Доллар был вынужден отступать в связи с тем, что индекс потребительского доверия за март, вместо прогнозировавшегося роста со 101,4 пункта до 102,5 упал до 95,2. Эти данные увели индекс экономических сюрпризов в область минимумов, на которых он пребывал в кризисном 2008 году. С начала 2015-го этот бенчмарк главным образом движется вниз, туда же, куда идет и пара EUR/USD.

Источник: Nordea Markets.

Вообще говоря, укрепление доллара на фоне неважных данных по экономике США в паре с евро не может не вызывать удивления. Однако, если разобраться, можно прийти к выводу, что все дело в мягкой монетарной политике многих мировых регуляторов. Если центробанки развивающихся рынков воздерживаются от экспансивных действий, то «по-голубиному» настроенные вовсю применяют весь арсенал, им доступный. Это и привело к тому, что доллар укреплялся к валютам, эмитированным ЦБ, придерживающимися мягкой политики, активнее, чем к остальным.

Источник: NAB.

Но, сколько веревочке ни виться — конец один. Так как ведущие регуляторы в последнее время уже не так увлечены сдвиганием ставок вниз, предпочитая стабилизировать их на определенных отметках, валюты соответствующих государств в парах с гринбеком обречены на коррекцию, которая, в свою очередь, сбалансирует рынок.

Если говорить о других странностях отношений между евро и долларом, то стоит упомянуть данные о деловой активности, как опережающего показателя для ВВП, в странах валютного альянса и в Соединенных Штатах. В еврозоне бизнес явно активизируется, а в США здесь наблюдается спад. Безусловно нельзя отрицать, что экономика еврозоны уступает американской, но именно неоспоримость этого факта позволяет говорить, что в долларовых котировках он давно и прочно учтен. Так что признаки восстановления в еврозоне уравновешиваются признаками замедления в Штатах, и отсюда вытекает неизбежная коррекция в основной паре.

По моему мнению, замедление ВВП США и страхи FOMC по поводу проблем американской экономики позволят паре EUR/USD протестировать сопротивление на 1,1-1,104. Если удача улыбнется «быкам», то котировки вполне способны взлететь к 1,13-1,14, так что длинные позиции можно постепенно наращивать на прорыве. Вялая динамика DAX последних дней может быть легко нарушена из-за желания ФРС придерживаться ультрамягкой монетарной политики по меньшей мере до октября. В такой ситуации S&P500 способен увлечь за собой другие фондовые индексы, включая немецкий. Покупаем фьючерсы на DAX или ETF на рынок акций Германии, бумаги которого котируются на Московской бирже.

Однако, несмотря на простоту инструментов ETF, в некоторых случаях частному инвестору хочется в деталях понимать, в какой конечный актив он инвестирует. Напомним, что ETF — это биржевой инвестиционный фонд, акции/паи которого торгуются на бирже. Все средства фонда вложены в базовый актив. Это может быть золото, акции или облигации конкретной страны или отрасли. Соответственно, динамика ETF копирует динамику базового актива. Так, например, в случае с ETF на акции крупнейших компаний Китая (тикер FXCN) средства вложены исключительно в ценные бумаги, входящие в индекс MSCI China.

Аналогичная ситуация с фондом ETF на индекс сектора информационных технологий США (тикер FXIT) . Мы не так часто говорили об этом инструменте и теперь восполняем возникший пробел. Этот инструмент позволяет инвестировать в акции крупнейших международных компаний ИТ-сектора, причем делать это в случае с ETF можно напрямую через Московскую биржу.

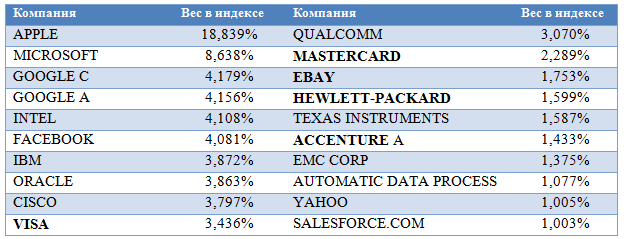

Фонд ETF MSCI USA IT направляет средства в индекс MSCI USA IT. Мы предлагаем более подробно разобраться, во что вкладывает свои средства инвестор, выбирая этот инструмент. В вышеупомянутый индекс на текущий момент входят акции 90 крупнейших ИТ-компаний США. Среди них всем известные Apple, Facebook, Google, Cisco и другие. Все эти компании на слуху, и многие инвесторы следят за акциями этих эмитентов и пытаются инвестировать в них напрямую, что, правда, для российского инвестора сопряжено со значительными издержками в сравнении с покупкой ETF.

При этом список компаний, входящих в MSCI USA IT, не исчерпывается вышеупомянутыми брендами. Предлагаем рассмотреть бумаги компаний, которые присутствуют в индексе, но реже становятся объектом обсуждения на отечественных информационных ресурсах.

Топ-20 составляющих индекса MSCI USA Information Technology

Мы выбрали несколько компаний, которые входят в топ-20 индекса, а именно: Visa, Mastercard, Hewlett-Packard, Accenture и EBAY.

Visa и Mastercard являются наиболее известными и успешными международными платежными системами в мире. Согласно последнему отчету Mastercard, количество обработанных компанией транзакций составило 11,5 млрд только в 4-м квартале ушедшего года, что на 11% больше, чем в аналогичном периоде 2013-го. Общий объем эмитированных Mastercard карт в 2014 году перевалил за 2 млрд, достигнув 2,14 млрд штук. Неаудированные данные, представленные компанией, демонстрируют увеличение чистой прибыли в 4-м квартале 2014 года на 28,57% г/г, до $0,8 млрд. Потенциал роста цены акций, с точки зрения Barclays, равен 12%, повышение прибылей будет поддерживаться глобальным увеличением потребительских расходов.

Visa тоже есть чем похвастаться. Ее чистая прибыль с октября по декабрь прошлого года выросла на 11,51%, до $1,57 млрд. Количество проведенных транзакций составило 17,6 млрд, на 10,1% больше, нежели годом ранее. Аналитики Barclays полагают, что потенциальный апсайд по акциям Visa достигает примерно 350%, поскольку рост доходов будет опережать результаты конкурентов.

При этом необходимо принимать во внимание, что у международных платежных систем сохраняется огромный потенциал роста. Красноречивым доказательством этого выступает их бизнес в России. За девять месяцев прошлого года с помощью платежных карт в нашей стране было совершено операций объемом в 21,5 трлн руб. А еще в 2009 году этот же показатель составлял всего 9,5 трлн руб. Конечно, снятие наличных пока лидирует среди всех операций с картами: на 1 октября 2014 года на такие операции пришлось 76,8% их общего объема. Однако и это существенный прогресс по сравнению с показателями 2009 года, когда эта доля равнялась 90,7%. Безусловным прогрессом на данном рынке и объясняется желание Visa и Mastercard продолжать развитие бизнеса в РФ и активно наращивать присутствие в новых странах.

Теперь немного расскажем о компании Accenture, специализирующейся на управленческом консалтинге в различных сферах бизнеса, в частности в аутсорсинге, технологиях, стратегическом планировании. Компания представлена в более чем 120 странах. Уход ряда банков и страховщиков в онлайн требует внедрения новых практик, новых технологий по управлению бизнесом и по предоставлению услуг. Это подогревает спрос на услуги Accenture. Согласно последней отчетности эмитента, выручка по итогам 12 месяцев, закончившихся 30 ноября 2014 года, составила $7,9 млрд, увеличившись за год на 7,3%. Чистая прибыль поднялась до $892,2 млн, на 10% превысив результат, продемонстрированный годом ранее. Динамика финансовых показателей и конъюнктура рынка позволяет утверждать, что у компании есть серьезные перспективы роста в среднесрочной перспективе. Аналитики Barclays ожидают, что цена Accenture быстро не вырастет, доходы компании довольно стабильны, однако JP Morgan дает рекомендацию «покупать».

eBay известна всем как один из крупнейших в мире игроков на рынке интернет-продаж. Также компания владеет оператором электронных денежных средств PayPal, который приносит ей значительную часть выручки. В феврале компания опубликовала результаты за 4-й квартал и весь 2014 год. И если по итогам года у eBay наблюдается небольшой убыток, то в последнем квартале, чистая прибыль выросла до $936 млн с $850 годом ранее. Выручка за год составила $17,9 млрд с $16 млрд за 2013-й. При этом с целью увеличения эффективности деятельности компаний планируется отделить сервис PayPal от eBay. Большинство аналитиков считает, что такой шаг позволит каждой из компаний ускорить темпы развития и положительно скажется на динамике акций.

Бренд HP также же знаком практически каждому. Компания Hewlett-Packard не только производит оргтехнику, но и разрабатывает программное обеспечение, предлагает различные решения в сфере ИТ и осуществляет сервисную поддержку частных и корпоративных клиентов. Последние финансовые результаты НР не назовешь очень успешными. Выручка с 30 ноября по 31 января сократилась до $26,8 млрд с $28,1 млрд годом ранее. Однако стоит есть и позитивные моменты. Во-первых, за отчетный период чистая прибыль НР выросла на 6,36% кв/кв, до $1,36 млрд. Во-вторых, на днях стало известно, что компания увеличивает дивидендные выплаты на 10%, до $0,176 на акцию. Кроме того, есть основания рассчитывать, что выручка в следующем квартале сохранится на текущих уровнях или продемонстрирует некоторый рост. Динамика выручки в США и Азиатском регионе положительна. Негатив связан с европейским сегментом бизнеса НР. Однако улучшение ситуации в экономике еврозоны способно положительно сказаться и на результатах компании. Так что аутсайдером индекса НР также не назовешь. Аналитики Barclays ожидают, что ее котировки поднимутся примерно на 7%.

Полезно помнить, что эффект диверсификации усредняет эффект роста или падения акций отдельных компаний, и в результате движения индекса максимально точно отражают положение дел в индустрии.

Перспективы развития и возможности роста вышеуказанных компаний не вызывают сомнений, ИТ-сектору США еще есть как и куда развиваться. Более детальное представление о некоторых компаниях, входящих в состав индекса MSCI USA IT, лишь повышает уверенность в целесообразности выбора ETF MSCI USA IT в качестве объекта инвестиций.

Во время текущей турбулентности на российских фондовых площадках и неопределенной ситуации в экономике России, мы раз за разом приходим к выводу, что диверсификация активов – это необходимый элемент стратегии в столь волатильный период инвестирования. В этой связи по-прежнему актуальными остаются идеи инвестирования в иностранные акции, а также в модельный портфель, созданный на основе разных ETF. Однако сегодняшняя тема – это золото. Актив, который часто выбирают инвесторы, желающие снизить риски и сделать свой портфель более разноплановым за счет вложения в драгметаллы.

Сразу стоит отметить, что покупка физического золота не входит в рамки рассмотрения нашей темы. Дело в том, что с учетом налогообложения (при покупке необходимо заплатить НДС) и дополнительных издержек покупка слитка не выглядит столь эффективной, как и покупка инвестиционных монет, рынок которых имеет свои тонкости и опасности.

Соответственно, остается два наиболее доступных инструмента: это покупка акций золотодобывающих компаний и покупка ETF Gold (FXGD), акций долларового фонда, инвестирующего в стандартные золотые слитки, которые, кстати, хранятся в хранилище Barclays в Лондоне.

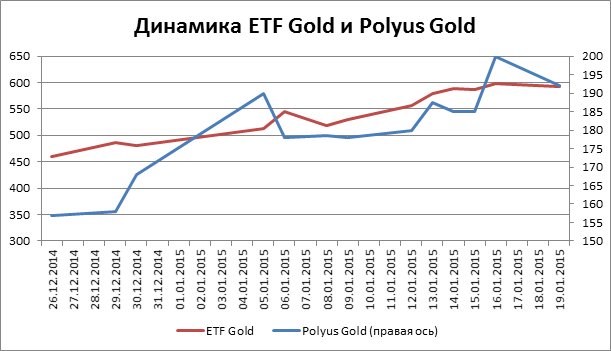

Причем первый инструмент стал особенно актуальным совсем недавно, в конце декабря. Дело в том, что Polyus Gold International Limited, крупнейший производитель золота в России, кроме имеющегося листинга на Лондонской фондовой бирже, получил 22 декабря 2014 года листинг и на Московской бирже. В текущей ситуации решение компании выглядит логичным и обоснованным. Во-первых, в преддверии возможного снижения рейтингов России, интерес со стороны иностранных инвесторов к любым бумагам российских компаний, пусть и торгующихся в Лондоне, может снизиться. Во-вторых, российские инвесторы ищут новые инструменты для инвестирования, и акции золотопромышленников как раз могут стать одним из таких.

При этом поставить знак равенства между акциями золотопромышленников и ETF на золото нельзя. Вкладываясь в акции золотопромышленников, Вы вкладываетесь не в золото, а в производителя золота (и не только, некоторые золотопромышленники имеют существенную диверсификацию портфеля производимой продукции), со всеми присущими корпоративными рисками и корпоративным же возможностями. Основной риск в том, что инвестиции в золотодобывающее предприятие позволяет управлять финансовым рычагом – им отчасти "ведает" компания. Выбирая инвестиции в золотопромышленника, Вы должны знать всё не только о золоте, как о конечном продукте, но и всё о компании, о ее финансовом состоянии, о динамике показателей, уровне менеджмента и рисках: страновых, операционных, и возможно политических. Инвестируя в золото, Вы инвестируете в золото без корпоративных рисков. Его динамика также не зависит от одного фактора, однако здесь нет необходимости оценивать и компанию, только тренд в пределах срока инвестирования.

На приведенном ниже графике видно, что, вначале торгов Polyus Gold торгуется более волатильно, чем ETF, что логично и с учетом того, что торги только акциями золотопромышленника только начались и с учетом того, что это корпоративный эмитент, а не котировки золота. Соотношение цены к прибыли Polyus Gold в 2015 оценивается JP Morgan на уровне 23, так что недооцененной компанию не назовешь.

Соответственно, ни один, ни другой инструмент не является лучше или хуже другого: это два разных варианта инвестирования, и здесь каждый инвестор должен выбрать тот, который больше подходит именно ему.

Источники: данные Московской биржи.

В любом случае, не стоит забывать, что само по себе появление ETF на золото или появление на рынке акций золотопромышленников привлекает дополнительный интерес инвесторов к этим рынкам. Поэтому ранние инвестиции в этот рынок могут быть весьма перспективными на долгосрочном отрезке времени.

За 1 год на фоне девальвации рубля стоимость ETF на золото (FXGD) выросла на 95,7%, причем с начала 2015 года на 25%. ETF максимально точно отслеживает стоимость золота.

Переходя к перспективам самого цветного металла, стоит отметить, что с одной стороны, конечно, при повышении процентных ставок в США часть инвестиций могут отправится в долларовые активы, с другой стороны, точных дат, когда ФРС решится на это действие, нет, а пока высокий спрос на золото сохраняется. Рост цен на золото поддерживается перспективами количественного смягчения в Европе в размере 1.3 триллиона долларов. Тем более, вероятен интерес к этому инструменту в России, где волатильная рыночная среда и высокая неопределенность вынуждают инвесторов обращаться к самым разным вариантам инвестирования.

Для большинства розничных инвесторов реализация инвестиционных идей через ETF, представленные на Московской бирже, более эффективна, чем операции на зарубежных рынках. Ваш брокер может не знать об этом или скрывать эту информацию. Что ж, значит, сделайте выбор инструмента сами. Пример — инвестиции в китайские акции через FinEx MSCI China UCITS ETF (FXCN).

У многих российских брокеров есть услуга «инвестидеи». Впрочем, они далеко не всегда выбирают инструменты, руководствуясь интересами клиента. Примером может служить рекомендация приобрести инструмент Market Vectors China ETF. Это биржевой фонд на рынок Китая от компании Van Eck Global (торговая марка Market Vectors. Market Vectors China ETF (PEK) отслеживает индекс CSI 300, составленный из 300 акций китайских компаний, торгующихся на биржах Шанхая и Шеньчженя. В обзоре PEK на сайте брокера все подается не в инвесторской, а в трейдерской логике: график уровней поддержки, слова про консолидацию рынка и целевой уровень цены. При этом указывается, что для долгосрочного инвестирования рекомендуют именно инвестиции в китайский фондовый рынок через индексы.

Что упущено, если речь идет об инвестициях, а не о спекуляциях? То, что не все ETF одинаковы: в частности, они разнятся по «наполнению», если ориентируются на разные индексы, по ликвидности, стоимости инвестиций и по другим важным параметрам. В частности, в рейтинге китайских фондов MCHI, инвестирующий в MSCI China, находится намного выше PEK, да и вложили инвесторы в него примерно в 43 раза больше. Инвестор, вложившийся в MSCI China год назад, получил бы 6,4% прибыли, а в PEK — 6,4% убытка.

Давайте сравним это предложение с FinEx MSCI China UCITS ETF (тикер FXCN). По целому ряду признаков (доля покрываемой капитализации рынка, охват сегментов рынка китайских акций, концентрация в динамичных секторах) индекс MSCI China, в который можно инвестировать через FXCN, превосходит PEK/CSI 300, а значит, по наполнению — главной характеристике индексного фонда — индексный фонд FXCN от FinEx ETF превосходит PEK, активно предлагаемый клиентам брокера.

Наш краткий анализ показал, что для клиента может быть выгоднее использовать FXCN как основной инструмент вложения в китайский рынок. Тем более что приобрести FXCN можно у любого брокера, причем по низким, отечественным тарифам. Ведь не секрет, что брокерские комиссии при торговле на иностранных биржах, как правило, существенно выше, чем при торговле на Московской бирже, особенно с небольшими суммами. Предположим, вы планируете вложить приблизительно 10 тыс. руб. в китайские акции. Это восемь акций PEK плюс комиссия брокера, предоставляющего доступ на площадку NYSE в размере 136 руб. (1,4% от инвестиций). На ту же сумму вы можете купить те же восемь акций FXCN на Московской бирже, заплатив комиссию в 8 руб., то есть в 17 (!) раз меньше, или 0,1% от сделки.

Разумный инвестор не станет переплачивать брокеру, приобретая на зарубежном рынке ETF, а воспользуется широкой линейкой таких фондов, доступных на Московской бирже.

В текущей неустойчивой ситуации нельзя просто купить Газпром и Сбербанк и ждать, пока акции подорожают. Рубль нестабилен, российский фондовый рынок показывает вялую динамику под прессингом санкций. Геополитический фактор не позволяет уверенно прогнозировать экономическую ситуацию в России. Разумному инвестору приходится рассматривать различные варианты инвестиций, а зарубежные рынки манят своей независимостью от геополитики.

В этой связи я предлагаю сравнить такие инструменты инвестирования, как паевые инвестиционные фонды (ПИФы) и ETF-фонды. Базовыми активами фондов должны быть иностранные, поскольку мы рассматриваем возможность для отечественного частного инвестора уменьшить зависимость от «домашних» рисков и диверсифицировать свои вложения, инвестируя в зарубежные рынки. Для начала необходимо точно определится с терминологией и пониманием каждого из инструментов, так что уточним состав продукта и его регулирование.

Итак, ETF (Exchange traded fund) — это биржевой инвестиционный фонд. Фонд является открытым, его акции/паи торгуются на бирже. Средства вложены в базовый актив или инвестиционный индекс. Базовым активом может быть, например, физическое золото, а в качестве инвестиционного индекса может выступать индекс MSCI USA (индекс широкого рынка акций США). Почему же индексные инвестиции заслуживают нашего пристального внимания? Причин несколько. Во-первых, другие инвестиции требуют активного управления, а это значит, что либо самому частному инвестору придется тратить время на то, чтобы разбираться во всех малознакомых иностранных компаниях, либо платить дополнительные средства управляющему. Индексные инструменты позволяют избежать таких рисков. Во-вторых, на долгосрочном отрезке следование индексу выглядит вполне логичной стратегией: статистика показывает, что в долгосрочной перспективе даже опытному инвестору или управляющему очень трудно обыграть индекс.

ETF выпускает ценные бумаги, стоимость которых будет изменяться в соответствии с изменением стоимости базового актива или инвестиционного индекса, заложенного в основу фонда. Существует специальный арбитражный механизм, не позволяющий цене акций сильно отклоняться от стоимости активов в фондах.

Теперь пара слов о ПИФах. Это имущественный комплекс без образования юрлица, сформированный из средств пайщиков. Если нас интересуют в первую очередь ПИФы, инвестирующие в зарубежные активы, таким примером может быть фонд еврооблигаций или фонд акций США. Зачастую внутри российского ПИФа, относящегося к категории фонда фондов, может оказаться все тот же ETF. Выходит, что инвестор платит и комиссию ETF, и комиссию российской управляющей компании, и депозитарию, и аудитору.

Другой вариант — когда управляющий самостоятельно формирует портфель из иностранных ценных бумаг. Здесь есть особенность регулирования: иностранными активами ПИФ может быть наполнен максимум на 70%, 30% же должны быть размещены в российских ценных бумагах (пока в РФ не разрешены чисто валютные ПИФы). Гарантий, что российский управляющий сумеет обыграть индекс, попросту не может быть.

При этом ETF регулируются международным законодательством, так как сами биржевые инвестиционные фонды имеют «прописку» за рубежом, например в Ирландии. Европейские ETF-фонды должны соответствовать жестким правилам ЕС о коллективных инвестициях (UCITS), максимально защищающих розничных инвесторов. При этом, естественно, для приобретения акций таких фондов в России они должны пройти все процедуры проверки на соответствие российскому законодательству и получить листинг на Московской бирже, что делает такую цепочку намного более законодательно защищенной, чем стандартный ПИФ.

Отсюда вытекает еще одно преимущество ETF перед ПИФами: возможность совершения любых сделок с акциями. Кроме стандартных операций покупки и продажи в течение всего торгового дня, это означает, что с акциями ETF можно совершать сделки и с кредитным «плечом», что увеличивает риски, но расширяет возможности инвестора.

При этом, на мой взгляд, не менее важным конкурентным преимуществом ETF является прозрачность. То есть стоимость акций ETF видна в течение дня, чего нельзя сказать о ПИФах. Цена пая рассчитывается на основе стоимости чистых активов фонда на конец дня.

А теперь поговорим о самом важном — о разнице в инвестировании. ETF следует за базовым активом, средства размещаются в точном соответствии с индексами. Отклонения здесь практически невозможны, тогда как у ПИФов есть существенные регуляторные послабления. К примеру, состав ПИФа акций может на самом деле на 40% состоять из облигаций. Это кардинально меняет стиль фонда, и, по сути, пайщик может получить не тот продукт, что приобретал. Соответственно, здесь возникает вопрос о качестве и компетентности управляющих ПИФом.

В итоге как один из элементов диверсификации портфеля вложения в индексные инструменты могут быть вполне эффективными, хотя и с разными издержками и разной степенью прозрачности. При этом решение о том, какой инструмент удобнее и выгоднее — ПИФ или ETF, остается за вами. Из рекомендаций фондов ETF, акции которых присутствуют на Московской бирже, можно рассмотреть покупку ETF на индекс рынка акций США MSCI USA. У тех же инвесторов, которые не имеют доступа к американскому рынку, есть возможность обратиться к ведущим брокерам: Открытие Брокер, БКС Брокер, Церих и другие. С их помощью можно приобрести ETF, не торгующийся в России.

Релиз данных по американской деловой активности в производственном секторе от ISM спровоцировал дальнейшее падение котировок драгоценных металлов. И если палладий спустя сутки практически восстановил понесенные в первый рабочий день декабря потери, то остальные активы сектора остаются вблизи многолетних минимумов.

Затяжное падение цен приводит к сокращению интереса к металлам. В то время как общий объем контрактов, торгуемых на CME, в ноябре вырос до 12,1 млн в сутки (+9% г/г), торговля базовыми и драгоценными металлами, наоборот, замедлилась до 379 тыс. контрактов в день (-9% г/г).

В условиях глобального «медвежьего» тренда яснее видны диспропорции сектора драгоценных металлов, обусловленные распределением ролей между его активами. Роль ведущего выполняет золото, а фундаментально сильные платиноиды в силу масштабов рынка вынуждены следовать за ним. Учитывая причины падения цен на золото, возникает неплохая возможность построения комбинированных стратегий, которые были бы наиболее эффективными в текущих условиях. Речь идет о взаимодействии движения капитала через ETF-фонды и котировок драгоценных металлов.

Источник: Bloomberg, расчеты Инвесткафе.

WGC называет сокращение запасов биржевых специализированных фондов главной причиной снижения цен на золото, что подтверждается графиком. Отток капитала из серебряных ETF на протяжении большей части года также тесно коррелировал с ценами на драгоценный металл. Исключением стал период с конца сентября по начало октября, когда штаблеры доказывали свою верность.

Источник: Bloomberg, расчеты Инвесткафе.

По платиноидам связь между ETF и конъюнктурой срочного рынка не настолько явная, но она все же есть. При этом августовское и октябрьское снижение запасов палладиевых биржевых фондов предвосхищало последующее падение цен на драгоценный металл. Важным моментом является нежелание инвесторов в физический актив избавляться от платины, несмотря на недавнее снижение цен. Фундаментальная сила металла очевидна, и в начале 2014 года она наверняка проявит себя.

Если динамика движения капитала через ETF и изменения котировок металлов тесно взаимосвязаны, то есть возможность выявить фундаментально недооцененные активы сектора с точки зрения запасов биржевых фондов. Сразу отмечу, что по соотношению между золотом и серебром это сделать сложно, так как активы золотых ETF сокращались быстрее, а с ценами все происходило наоборот. По другим же коэффициентам возникают достаточно любопытные кривые.

Источник: Bloomberg, расчеты Инвесткафе.

Восходящий тренд по соотношениям запасов платиновых и золотых (серебряных) ETF явно отклонился от динамики коэффициентов platinum/gold и platinum/silver. Такое уже было в августе-сентябре, однако впоследствии все стало на свои места. Вполне вероятно, что история повторится, поэтому в условиях нисходящего тренда имеет смысл покупать платину против драгоценных металлов, характеризующихся высоким удельным весом инвестиционного спроса.

Источник: Bloomberg, расчеты Инвесткафе.

Практически то же самое можно сказать про соотношения золота и палладия, а вот пути коэффициента, характеризующего динамику запасов палладиевых и серебряных ETF, и palladium/silver уже начали приобретать общий ориентир после расхождения в конце октября ― начале ноября.

Таким образом, публикация сильных данных по рынку труда США, вероятнее всего, поддержит нисходящий тренд по драгоценным металлам и сделает актуальными стратегии покупки платины против золота с целью $140-160 за унцию или против серебра в виде роста коэффициента platinum/silver до отметки 72. Также интересной представляется покупка палладия против золота в надежде на сужение спреда до $420-450 за унцию. Слабая занятость создаст предпосылки для более поздней реализации данных стратегий.

По мнению аналитика ГК Forex Club Валерия Полховского, данные по индексу PMI промышленном секторе США шокировали участников мировых финансовых рынков, так как оказались на 2,1 процентного пункта выше медианы прогнозов и просигналили о гораздо более активном восстановлении сектора, чем предполагалось ранее. Среди экспертов активизируются дискуссии на тему возможного сокращения программы количественного смягчения уже в декабре. Соответственно, такие защитные инструменты, как золото, под давлением. С другой стороны, палладий и другие металлы, имеющее гораздо большее промышленное значения, падали не так сильно, в рамках внутридневной волатильности, и теперь быстро отыгрывают назад свои позиции.