Сильные квартальные результаты и недооцененность акций Alphabet дают основания для рекомендации «покупать» с таргетом $1 тыс. на шесть месяцев

Если искать аналог Alphabet в мире животных, то вернее всего, на мой взгляд, сравнивать ее с бегемотом. Именно с его весом сопоставима доля компании на рынке интернет-рекламы и ИТ, и, судя по последнему отчету, этот вес только прибавляется.

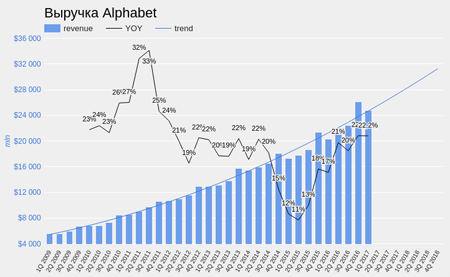

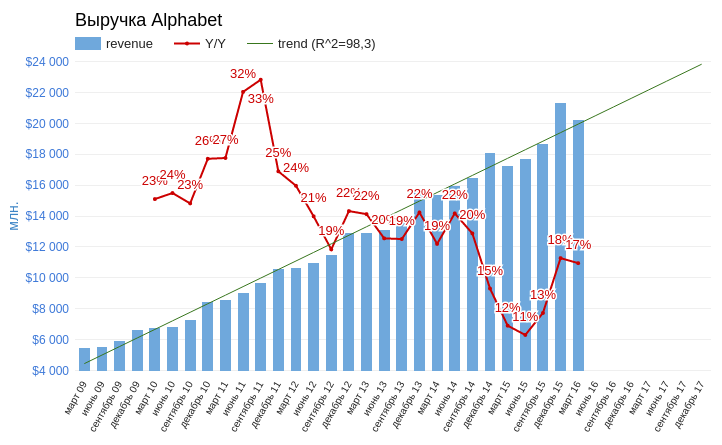

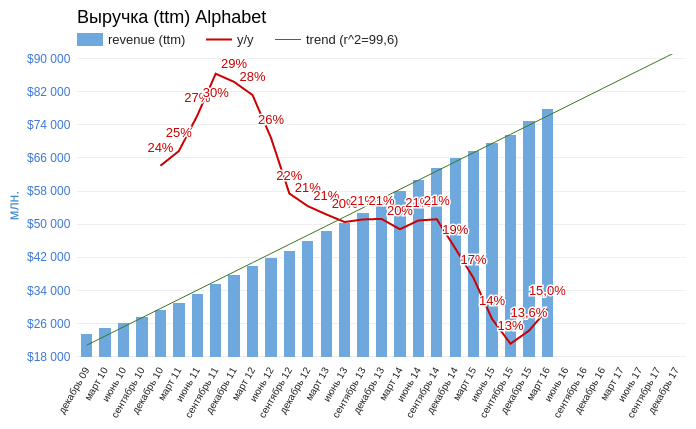

За 1-й квартал выручка Alphabet, которая на 99% генерируется сегментом Google, составила $24,750 млрд (+22,2% г/г), превзойдя ожидания аналитиков на $530 млн.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

Очень впечатляюще выглядит тренд на рост годовой выручки корпорации, который предполагает, что уже к концу текущего года ttm-показатель превысит $100 млрд. Если строить прогноз, не учитывая двух последних кварталов, то к концу текущего года ожидаемая ttm-выручка будет немного выше $95 млрд. Итак, статистически достоверно можем констатировать ускорение роста ключевого финансового показателя компании.

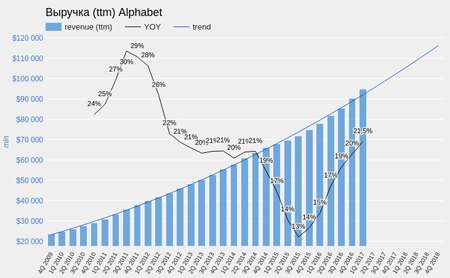

Источник: данные Alphabet, графика и расчеты Инвесткафе.

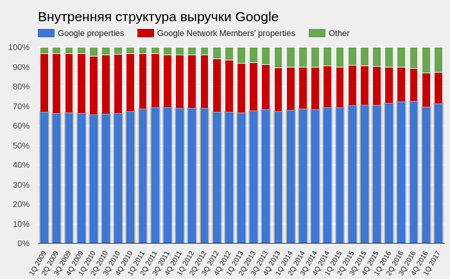

Внутренняя структура выручки Google продолжает трансформироваться в сторону расширения сегментов Google Properties (YouTube, GoogleMaps и прочие собственные продукты Google) и сегмента Other (преимущественно GoogleCloud). Сегмент Google Network Members' properties (AdSence) по-прежнему постепенно сокращается из-за недостаточных темпов роста. Судя по комментариям топ-менеджеров в ходе конференц-звонка, на GoogleCloud возлагают большие надежды, поэтому продолжают направлять на CAPEX по 10% выручки. Надеюсь, со временем это приведет к более глубокой диверсификации источников доходов Google.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

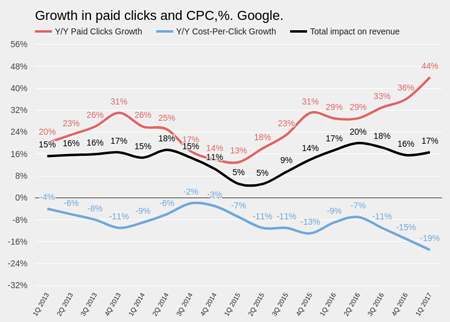

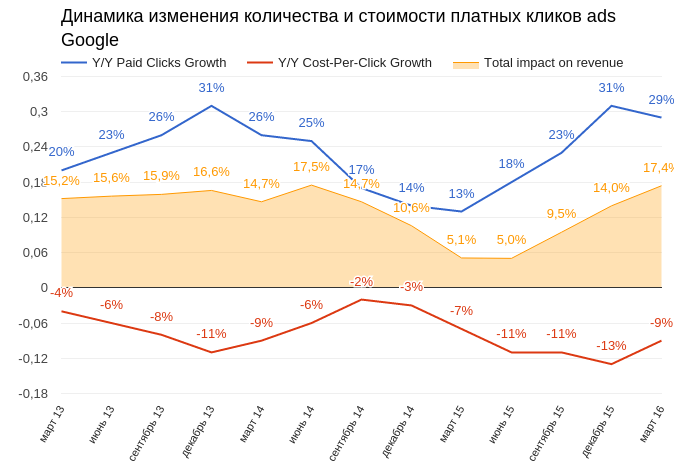

К собственному рекорду компании можно отнести квартальный результат годового темпа роста количества рекламных кликов, который составил 44%. При этом средняя стоимость клика снизилась на 19% г/г. Можно заключить, что адаптация Google к увеличению мобильного трафика проходит успешно: удешевление рекламных блоков успешно компенсируется повышением их количества.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

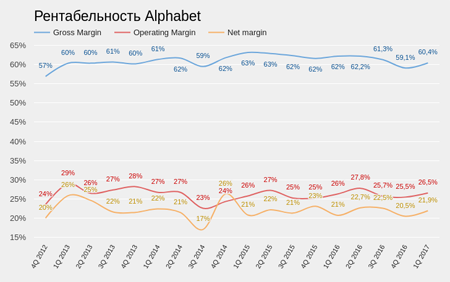

Отдельно стоит отметить, что за последний квартал рентабельность Alphabet улучшилась на всех уровнях. Вообще, в этом отношении с точки зрения стабильности компания выглядит эталоном для своей отрасли.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

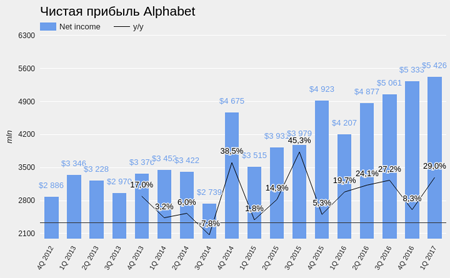

Чистая прибыль компании достигла $5,426 млрд (+29% г/г). Прибыль на акцию (EPS) составила $7,73, превзойдя консенсус на $0,35. Свободный денежный поток (free cash flow) увеличился на 35% г/г, до $7,04 млрд.

Источник: данные Alphabet, графика и расчеты Инвесткафе.

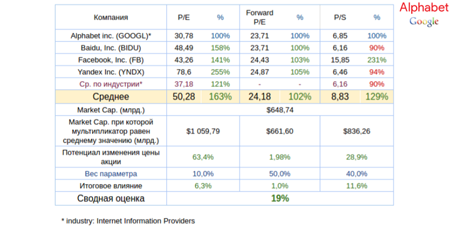

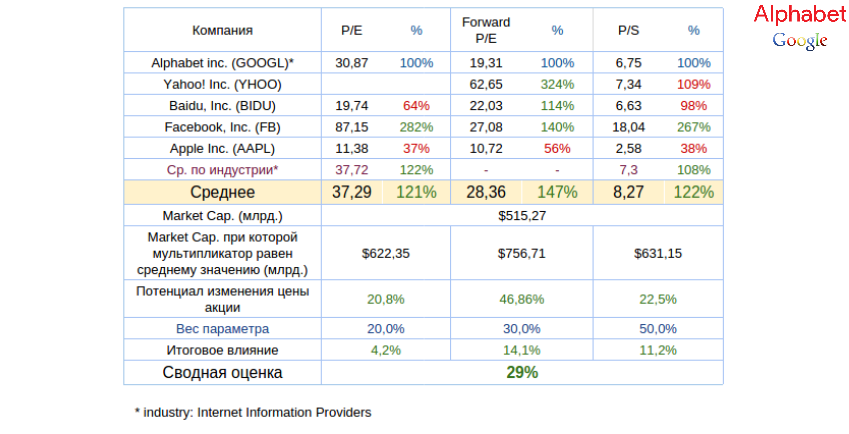

Хотя после публикации отчетности акции Alphabet подскочили более чем на 7%, сравнительный анализ компании с аналогами по мультипликаторам свидетельствует о потенциале их роста, равном 19%.

Технический анализ указывает на прорыв устоявшегося восходящего канала и зарождение нового тренда. Формирование гэпа означает, что цена предрасположена двигаться вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $951,40.

Я считаю, что в ближайшие шесть месяцев стоимость акций Alphabet (GOOGL) превысит отметку $1000 и рекомендую их покупать.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В этот вторник, 22 декабря, новостной ресурс Yahoo! Autos со ссылкой на три достоверных источника сообщил о планах Alphabet inc. и Ford Inc. создать совместное предприятие по производству беспилотных автомобилей. Официальное подтверждение этой информации ожидается в январе на ежегодном Consumer Electronics Show. Итак, будущее приближается быстрее, чем мы ожидаем. Настало время оценить в деталях, какое влияние новое направление бизнеса окажет на Alphabet.

Замечу, что Ford и Alphabet (Google) не единственные компании, работающие над созданием технологии беспилотного вождения автомобиля. Кроме них подобные проекты реализуют Volvo, Nissan, Mercedes-Benz, Audi, Uber, Apple и Tesla. Что уж говорить об упомянутых гигантах, если даже американский хакер Джордж Хотц, известный под ником Geohot, в собственном гараже собирает и уже тестирует беспилотный автомобиль.

Вместе с тем, если анонсированное партнерство Ford и Alphabet состоится, это будет первый случай официального объединения усилий флагманов своих индустрий по разработке беспилотных технологий массового использования.

Будет ошибкой полагать, что Ford предоставит СП лишь производственные мощности. У концерна есть собственные наработки в этой сфере. В этом месяце он объявил о внедрении системы автономного движения в пробках Traffic Jam Assist, которая позволяет осуществлять полуавтономное управление рулем, педалями тормоза и газа и отслеживать дорожную ситуацию с помощью камеры и радара. Кроме того, Ford заявил о планах начать тестирование полностью автономного автомобиля в реальных условиях на трассах Калифорнии.

В свою очередь, Alphabet (Google) может похвастаться чем-то большим, нежели планы. Парк тестовых автомобилей, на которые установлена система автопилота Google, насчитывает 53 единицы в Калифорнии и Техасе. А их суммарный пробег уже перевалил за 2 млн км. И за это время, было зафиксировано только одно серьезное ДТП, в котором обычный автомобиль врезался в самоуправляемый сзади. Необходимо подчеркнуть, что Google никогда не заявлял о своих планах по созданию беспилотных автомобилей, а пресловутый GoogleCar всего лишь фейк. Компания поставила себе целью создать полноценную технологию автопилота, то есть своего рода операционную систему для автомобилей.

Итак, у Ford есть практический опыт и мощности для производства беспилотного автомобиля. Google располагает программным обеспечением для управления таким авто. И, судя по всему, компании договорились о партнерстве. Когда же такой автомобиль поступит в продажу? Не скоро...

Оказывается, бюрократическая машина даже такой инновационной страны, как США, не успевает за стремительным изменением технологий. Лоббистам Google удалось убедить власти Калифорнии разрешить тестирование беспилотных автомобилей в реальных условиях, пообещав, что опытный шофер в любую секунду сможет перехватить управление им. Дальше этой точки ситуация не продвинулась. Еще одна сложность, заключается в распределение ответственности при ДТП с участием беспилотных автомобилей и в установлении порядка работы страховых компаний в таких случаях. По оценкам специалистов в области транспорта и дорожного движения, только к 2020 году законодательная база позволит полноценное использование автопилотов на дорогах.

С того момента, как Google продал Motorola Inc., она не имеет никакого отношения к физическому производству смартфонов. Тем не менее, по последним данным статистики, 61,6% мобильных девайсов работают под ОС Android, что позволяет Google оставаться поисковиком №1 на планшетах и смартфонах. Стоит ли сомневаться, что через пять-десять лет появятся беспилотные автомобили? И что-то подсказывает мне, что большая доля их операционных систем будет принадлежать Google.

За уходящий год капитализация Alphabet (Google) выросла на 42%, при этом компания не потратила ни доллара на обратный выкуп своих акций. Кроме того, текущие мультипликаторы Alphabet Inc. указывают на наличие в его бумагах потенциала роста 16%.

Технический анализ указывает на консолидацию котировок в районе $770.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $767,13.

Рекомендация по бумагам Google — «покупать» с долгосрочной целью $880 за акцию (+15%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Полугодовая тяжба Яндекса по иску против Google (Alphabet) о нарушении антимонопольного законодательства в части предустановленных приложений на смартфоны с ОС Android завершилась победой российской интернет-компании. Федеральная антимонопольная служба выдала Google предписание до 18 ноября 2015 года:

исключить из соглашений антиконкурентные требования, ограничивающие установку приложений других разработчиков;

информировать пользователей мобильных устройств под управлением ОС Android распространенных на территории РФ о деактивации предустановленных приложений Google, изменении поисковой машины в браузере Chrome и возможности установки иного виджета поиска и установки иных приложений.

Кроме того, Google (Alphabet) грозит штраф от 1% до 15% от оборота рынка предустановленных магазинов приложений за 2014 год. На мой взгляд, исход был вполне ожидаем, учитывая как объективную правоту Яндекса, так и геополитическую ситуацию последних двух лет.

Эта победа стратегически важна для Яндекса. На протяжении последних лет Google стабильно наращивает свою долю поисковых запросов в России, причем преимущественно за счет доли Яндекса. По последним данным, доля Google в российском интернет-поиске достигла 34,7%, а доля Яндекса сократилась до 57,3%.

Во многом изменение долей рынка вызвано общей тенденцией к уходу пользователей в мобильный Интернет. Доля Google в поисковых запросах с мобильных устройств составляет порядка 64%, доля Яндекса варьируется возле 33%. ОС Android на сегодня установлена на 58% всех мобильных гаджетов, используемых на территории РФ.

По данным последней отчетности Яндекса, 91,3% его выручки генерируется контекстной рекламой, а этот сегмент рынка в России не подвергся сокращению в текущем году, несмотря на все трудности, с которыми сталкивается отечественная экономика. Стабильность этого сегмента косвенно подтверждает ускорение роста количества рекламодателей Яндекса во 2-м квартале. Доминирование Google на рынке поисковых запросов негативно влияет на ключевой сегмент выручки его отечественного конкурента. Реализация решения ФАС позволит российской компании замедлить или даже остановить сокращение доли рынка поисковых запросов в РФ и повысить темпы повышения выручки. Оговорюсь, что этот процесс займет не один день. Кроме того, Google, очевидно, не смирится с решением суда и будет его оспаривать, чтобы потянуть время и отсрочить исполнение предписаний ФАС. Хотя, на мой взгляд, успехом апелляции не увенчаются. Дело в том, что Яндекс не одинок в своей борьбе против монополии Google. Еврокомиссия также продолжает расследование в отношении злоупотреблений Google, и ее работа далека от завершения. Очевидно, Google в будущем ждут новые подобные ограничительные решения.

Акции Yandex (NASDAQ) относятся к одним из самых недооцененных по всем ключевым мультипликаторам.

Технический анализ указывает на формирование «двойного дна» на уровне $10 за акцию и попытку преодоления верхней линии сопротивления. Очевидно, в скором времени данный уровень сопротивления будет пройден.

График актуализирует котировки при каждом обновлении страницы. Текущая цена — $12,24.

Акции Яндекса долгое время «загонялись» вниз, так что их дальнейшее падение может быть вызвано лишь банкротством компании. Я считаю, что улучшение конкурентной среды, которое российский поисковик получит после вступления в силу решения ФАС, создает долгосрочные предпосылки для роста выручки компании. Рекомендация по акциям — «покупать». Текущая цель — $16 (+36%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Google и Twitter планируют запуск мгновенной новостной службы для мобильных устройств. Особенность нового формата — это возможность интернет-изданий свободно размещать свои материалы на ресурсах Google и Twitter без временных задержек. Пользователь сможет просматривать контент, не переходя на сайт издания, чтодесятикратно ускорит доступ при обычном мобильном подключении. Кроме того, сервис получит открытый исходный код. Запуск проекта запланирован на конец осени.

Аналогичный сервис Instant Articles еще 13 мая текущего года представил Facebook. Размещать свои материалы в новом формате согласились The New York Times, BuzzFeed, National Geographic, NBC и The Atlantic. Но, несмотря на оптимистичные результаты исследования, указывающие на усиление вовлеченности пользователей при просмотре контента в Instant Articles, по факту на сегодняшний день информационные сообщения перечисленных СМИ передаются в Facebook по старинке — со ссылкой на исходный сайт. Я не нашел официальных комментариев крупнейшей соцсети относительно текущего статуса проекта. Возможно, сложность возникла в вопросе получения вознаграждения за размещение контекстной рекламы. Facebook обещал изданиям 100% рекламной выручки, если они сами подбирают рекламу, или 70%, если объявления подбирает социальная сеть. Возможно, издатели учли ущерб от снижения посещения их основных сайтов. А возможно просто дата запуска была выбрана неудачно. Предполагаю, что Google и Twitter учли ошибки Facebook и их сервис будет более успешным.

Как бы то ни было, взаимная интеграция Google и Twitter продолжает расти. В июле было реализовано соглашение о показе твитов в поисковых результатах Google сразу после их размещения в сети. Теперь компании договорились реализовать совместный проект мгновенных новостей. Google серьезно нацелен на завоевание твердых позиций в новостном пространстве. Один только запуск масштабного сервиса News Lab чего стоит. В то же время Twitter, по словам CEO, видит себя в будущем источником бесперебойной подачи новостей. То есть цели компаний совпадают. Активная база пользователей Google составляет 300 млн, Twitter — 316 млн. Twitter испытывает финансовые сложности, а Google по статье Cash and Short Term Investments в последнем квартале накопил рекордную для себя сумму $69,780 млрд. В этой связи возможность будущего объединения компаний вполне логична, и оно будет позитивно оценено рынком.

База активных пользователей Facebook только за последний квартал выросла на 50 млн: социальная сеть активно завоевывает интернет-пространство. А это не может устраивать ни Google, ни Twitter. Несмотря на все разнообразие направлений деятельности Google (Alphabet), 70% выручки ему приносит именно реклама на собственных веб-ресурсах. Поэтому Google и Twitter выгодно объединение усилий в борьбе против Facebook.

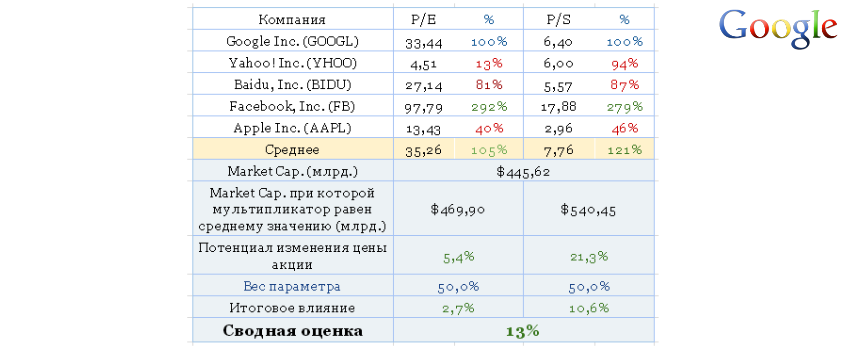

Сравнительный анализ ключевых мультипликаторов Google свидетельствует о потенциале роста капитализации компании на 13%.

Технический анализ указывает на формирование фигуры Double Top, указывающей на сильную зону сопротивления на уровне $700. Общий восходящий тренд сохраняется.

Тенденция к объединению усилий Google и Twitter в борьбе с Facebook за новостное контент-пространство усиливает позиции Google. Долгосрочные перспективы Google (Alphabet) остаются хорошими. Сейчас на фондовом рынке наблюдается некоторая турбулентность, спровоцированная ситуацией в Китае и неопределенностью по поводу дальнейших действий ФРС, поэтому, несмотря на солидный потенциал роста капитализации, рекомендую держать бумаги Google с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

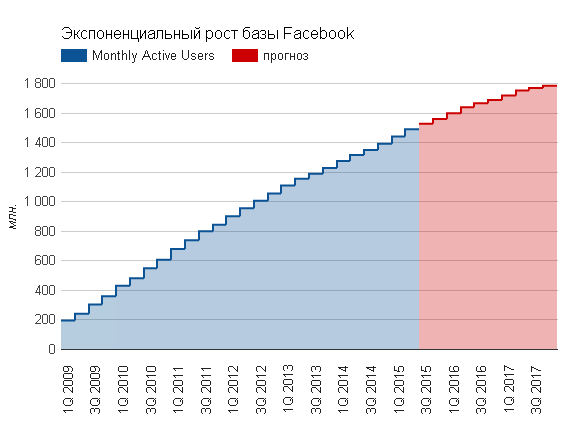

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

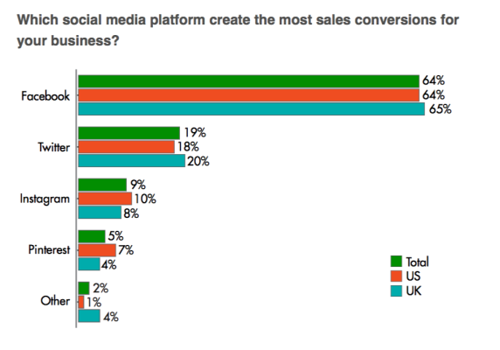

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

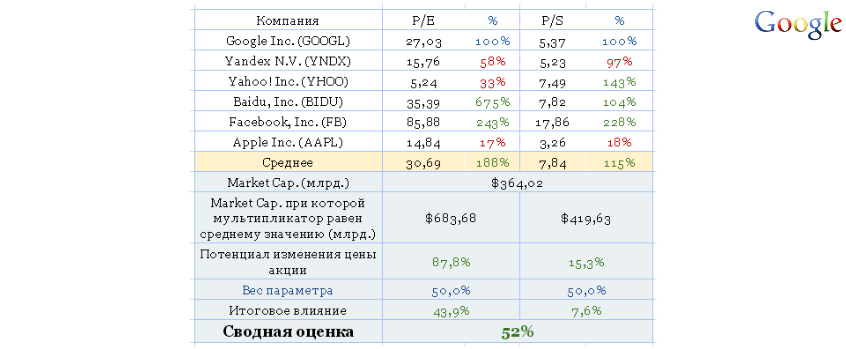

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Отчет Facebook о результатах за 1-й квартал 2015 года — будто винегрет из хороших и плохих новостей.

Среднемесячная активная аудитория Facebook (MAU) достигла 1 441 млн пользователей, что означает прирост в 12,9% г/г и 3,4% кв/кв. Я считаю, что судить о росте социальной сети следует по квартальным темпам изменения аудитории, так как сезонная составляющая здесь не так ярко выражена: человек либо пользуется социальной сетью, либо нет. Квартальный прирост 1-го квартала 2015 года выше показателей двух предыдущих кварталов, что как минимум свидетельствует об отсутствии замедления в расширении аудитории. Кстати, заявления о том, что аудитория США и Канады теряет интерес к Facebook, беспочвенны, так как темп роста данной доли составил 1% кв/кв и 4% г/г, и это самые лучшие показатели с начала 2014 года.

В течение 1-го квартала среднее количество активных пользователей в день (DAU) выросло до 936 млн (+ 5,2% кв/кв и +16,7% г/г). Отношение DAU/MAU составило рекордные 65% (+1% кв/кв и +3% г/г). То есть доля среднемесячной активной аудитории, которая заходит на страницу Facebook минимум раз в день, увеличилась. Это указывает на рост доли постоянных пользователей сети. Среднее количество активных пользователей в день, пользующихся Facebook через мобильные приложения, составило 798 млн (+7,1% кв/кв и +31% г/г). Темп прироста мобильных пользователей превышает рост самой сети, и это свидетельствует о продолжении тенденции переливания аудитории в мобильную среду.

Итак, пользовательская база Facebook продолжает расширяться без признаков замедления, а ее постоянно-активная часть (так называемое ядро) увеличивается. На мой взгляд, с ростом количества и качества аудитории все отлично.

Несмотря на относительно дорогой доллар, квартальная выручка выросла на 41,4% г/г и составила $3,543 млрд, что незначительно ниже консенсус прогноза в $3,56 млрд. EPS достигла $0,42, что на $0,02 выше ожиданий. Средняя выручка с одного активного пользователя в месяц составила $2,46 (+25,2% г/г).

А вот операционные показатели Facebook ухудшились. Operating Margin составил 26,33%, это меньше показателя предыдущего квартала в 29,42% и существенно ниже показателя 1-го квартала 2014 года в 42,97%. В структуре операционных расходов наибольший прирост удельного веса относится к статье Research & Development. Если в 1-м квартале 2014 года на данную статью пришелся 31% всех операционных расходов, то за последний квартал на исследования и разработки ушло уже 40,3%. Для сравнения: Google в последнем отчетном квартале потратил на данную статью лишь 20,5% всех своих операционных расходов. По своей сути исследования и разработки — это те же самые инвестиции, которые могут и не окупиться в будущем, что добавляет элемент риска. Net margin Facebook составил 14,45% — это самый низкий уровень чистой рентабельности компании с конца 2012 года. EBITDA достигла $1 390 млн (+3,8% г/г), а чистая прибыль — $512 млн (-20,2% г/г).

Анализируя перспективы Facebook, следует учитывать, что ее экосистема состоит из центрального ядра — непосредственно сайта Facebook (1 400 млн пользователей); FB Messenger (600 млн); Instagram (300 млн) и WhatsApp (800 млн). Последние два элемента компания еще не начала монетизировать, и, судя по всему, в скором времени какого-либо изменения в этом направлении мы не увидим.

Согласно ряду исследований, для размещения и обмена видео-контентом Facebook все чаще предпочитают другим платформам.

По данным компании, за последний квартал в среднем в день через Facebook транслировалось 4 млрд видео-роликов. Вероятно, следующим шагом Facebook станет создание выделенной платформы для показа видео и размещения рекламных объявлений по аналогии с бизнес-моделью YouTube. Такой шаг, во-первых, позволит дополнить экосистему важным элементом, а во-вторых, принесет дополнительную выручку. Последнее особенно важно, так как судя по динамике снижения операционной рентабельности для дальнейшего безболезненного финансирования проектов компании нужен дополнительный приток денежных средств.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на их 20%-й потенциал роста.

Технический анализ также подтверждает продолжение движения котировок Facebook в сформированном, долгосрочном восходщем канале.

Хорошие показатели роста аудитории Facebook частично нивелируют относительно слабые финансовые результаты 1-го квартала. Развивающаяся экосистема Facebook делает соцсеть похожей на Google, который не ограничивается только одним предоставлением сервиса поиска. Мощная клиентская база сервисов Facebook создает основу для дальнейшего роста компании, что вполне соответствует 20%-му потенциалу роста.

Публикация отчетности была встречена инвесторами распродажей акций, и, вероятно, негатив продолжится до тестирования нижней границы сопротивления на уровне $78. При достижении этого уровня рекомендация — «покупать» с потенциалом роста цены до $94 (+20%) в течение двух последующих кварталов.

В своей предыдущей статье об усилении конкуренции на мировом рекламном онлайн рынке и перспективах развития в связи с этим бизнеса крупнейших ИТ компаний я писал, что такие социальные сервисы как Facebook и Twitter в последнее время оказывают все более сильное негативное влияние на бизнес поисковых компаний. Речь шла о том, что за счет набранной огромной аудитории — 1,3 млрд ежемесячных пользователей Facebook и 0,3 млрд Twitter — эти соцсети непрерывно генерируют в огромных количествах бесплатный качественный контент, готовый к употреблению и привлекающий пользователей. Соответственно, листая ленты своих соцсетей, интернет пользователи все менее охотно пользуются интернет поиском, а значит, интернет поисковики теряют потенциальные доходы и долю онлайн-рекламного рынка, так как они напрямую зависят от количества поисковых запросов.

Конечно, проблемы с глобальными изменениями в предпочтениях пользователей является негативной новостью для казалось бы устоявшихся бизнес-моделей поисковиков, но дело в том, что это не единственное, что должно их заботить. Сейчас я хочу поговорить о том, что по мере роста числа интернет пользователей в мире происходит сегментирование поискового рынка по территориальному признаку и по типу услуг. Соответственно, усиливается конкуренция и между поисковиками за счет нишевых игроков. Например, важнейший операционный показатель у Google в виде количества поисковых запросов в последние несколько кварталов фактически стагнирует, а в некоторые месяцы даже демонстрирует негативную динамику. Ниже я привел данные за январь 2013-го и 2014 года (месяц выбран для того, чтобы корректно оценить в том числе российские сервисы без учета известных всем украинских событий). Эта статистика отлично показывает, как всего лишь за год за счет развития социальных сервисов, сервисов по онлайн-торговле и альтернативных поисковиков на развитых и развивающихся рынках количество запросов через сам Google снизилось более чем на 5% г/г, до 114 млрд.

Количество поисковых запросов во всем мире в различных сервисах по состоянию на январь 2013 года, млрд

Источник: comScore, January 2013.

Количество поисковых запросов во всем мире в различных сервисах по состоянию на январь 2014 года, млрд

Помимо упомянутого мною изменения поведенческого характера пользователей из-за развития соцсетей, быстрой экспансии китайских поисковиков baidu.com и 360.cn из-за протекционизма властей КНР и социализации торговых сервисов очевидно, что давление на операционные показатели Google оказывают и быстрорастущие поисковые сервисы на развивающихся рынках. Например, речь идет о том же Яндексе и Mail.ru Group, которые по количеству поисковых запросов в месяц находятся уже на 4 и 9 местах в мире (!) соответственно. Более того, сильные показатели поисковика от Microsoft я также связываю с экспансией на развивающиеся рынки восточной Европы, в том числе с использованием такого конкурентного преимущества, как собственная мобильная платформа с обширным патентным портфолио ранее поглощенной Nokia с лояльными пользователями.

Итак, на текущий момент Google, конечно, продолжает оставаться неоспоримым лидером мирового интернета по количеству поисковых запросов, опережая ближайшего конкурента почти на порядок по их числу в месяц. Тем не менее, уже вряд ли можно сказать, что компания обладает абсолютным конкурентным преимуществом. По мере развития интернет рынка нишевые игроки отбирают у него всю большую долю (в основном в неанглоязычных развивающихся странах). При этом в англоязычных странах давление на операционные показатели оказывают уже упомянутые социальные сервисы, отвлекающие на себя внимание пользователей. Я по-прежнему уверен, что в виду всего вышеперечисленного темпы роста выручки и маржа Google будут испытывать все большее давление.

С учетом сплита акций 2 к 1 пока оставляю справедливую цену одной бумаги Google неизменной на уровне в $599,25. Долгосрочная рекомендация ― «держать». Бумаги Google пока не торгуются на российском рынке, однако российские инвесторы за разумную комиссию имеют возможность в них инвестировать, так как большинство крупных брокеров предоставляет услуги по инвестициям на зарубежных площадках. Как альтернатива — можно купить на Московской Бирже паи ПИФов или ETF, например, на основе индекса MSCI USA.