Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

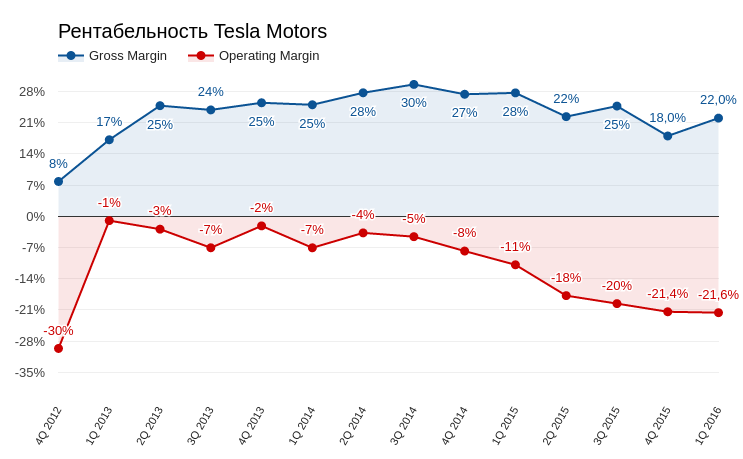

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

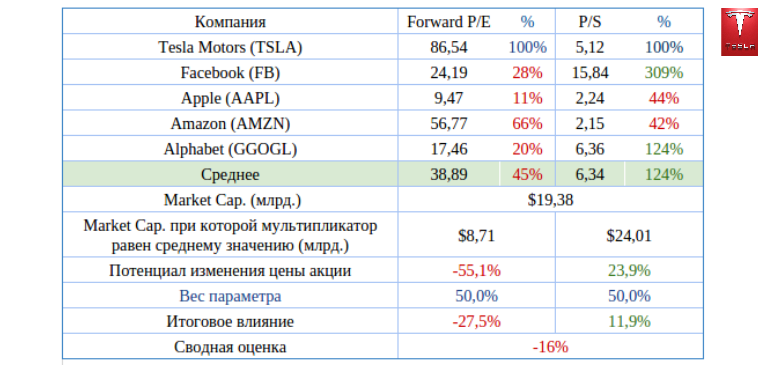

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

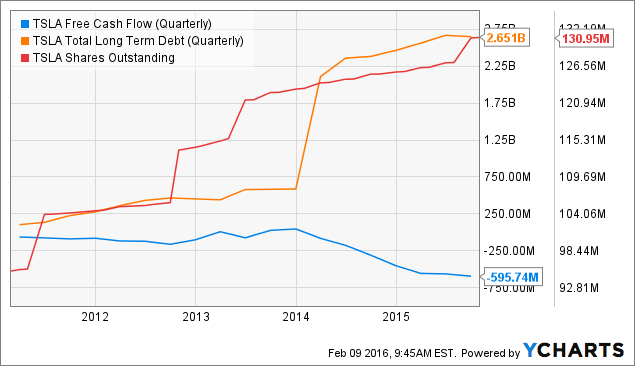

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В ноябре прошлого года в интервью журналу Fortune исполнительный директор Tesla Илон Маск сказал следующее: «Я не думал, что Tesla достигнет успеха. Я думал, что мы наверняка провалимся. Почти все решения, которые мы принимали, были ошибочны». На тот момент акции Tesla продавались по $232. Во время написания этого поста они обвалились на 36%, до $147. Что же, либо Илон Маск был прав, и они действительно провалились, либо в скором времени появится прекрасная возможность для вхождения в капитал революционной компании, которая по замыслу ее создателя должна изменить мир.

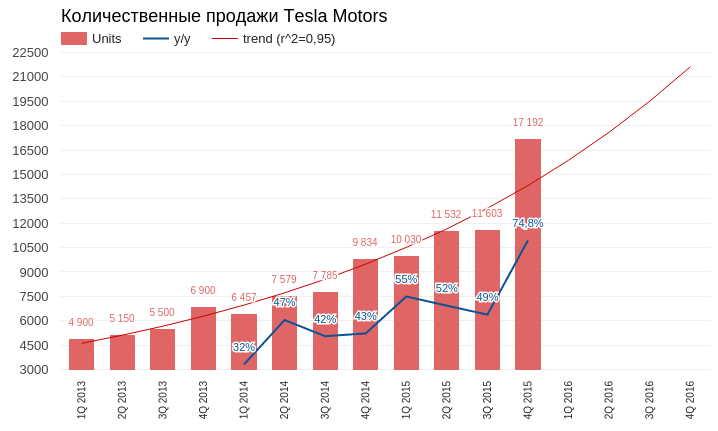

Стоит отметить, что наблюдаемый обвал акций Tesla происходит до публикации отчетности за 4-й квартал и 2015 год в целом. В пресс-релизе, увидевшем свет 3 января, Tesla сообщила, что ее нетто-продажи за октябрь-декабрь составили 17 192 единиц (+74,8% г/г и +48,2% кв/кв). В количественном смысле это отличный результат, который превосходит верхнюю планку ожиданий самой компании и позволяет рисовать довольно радужную перспективу по объемам реализации на ближайший год. Нужно дождаться полных финансовых результатов, чтобы понять, как изменилась рентабельность производства, но эта новость, в принципе, не могла спровоцировать начало наблюдаемого нисходящего ралли.

Источник: отчетность компании, графика Инвесткафе.

Действительно, неприятности у компании начались немножко позже. Так, 27 января во исполнение требований американского законодательства о раскрытии ключевой информации публичных компаний на сайте Tesla была опубликована форма о реализации права на исполнение опционов и получении в собственность Илона Маска 532 тыс. акций. Таким образом, сейчас он владеет порядка 29 млн акций, или приблизительно 22% всего пакета. Возник вопрос: что в условиях текущей слабости рынка заставило Илона Маска «разбавить» общее количество акций и фундаментально их ослабить? Ответ находим в аудиторских комментариях к отчетности за 3-й квартал. Илон Макс и его трастовый фонд с 2011 года систематически использовали принадлежащие ему акции для обеспечения по кредитам. Это наводит на мысль о том, что по некоторым из них в результате падения фондового рынка в начале года наступил margin-call, в связи с чем финансовые организации потребовали увеличения залога. Теперь ситуация усугубилась, и в случае дальнейшего снижения капитализации Tesla банки могут потребовать продать акции на падающем рынке, что будет фатально для компании.

На эту мрачную перспективу указывают ключевые операционные данные компании. Tesla испытывает хроническую нехватку денежного потока для финансирования своего развития. С момента IPO средства привлекаются за счет получения кредитов и выпуска новых акций. Очевидно, заемные средства также обеспечиваются акциями. Таким образом, круг замыкается.

Tesla возлагает большие надежды на MODEL 3, которая рассчитана на массовый рынок и предлагается покупателям по цене порядка $35 тыс. за единицу. Предполагается, что это позволит существенно повысить продажи и вывести в плюс чистый денежный поток компании. По этому поводу у меня есть фундаментальные сомнения. Дело в том, что стоимость бензина в Штатах упала почти в два раза за последний год, и, судя по динамике роста запасов нефти, будет оставаться низкой еще очень долго, возможно речь идет не просто о нескольких месяцах, а о годах. В такой ситуации уверенность в том, что массовый потребитель предпочтет электромобиль за $35 тыс., если приобрести машину с бензиновым двигателем и более высокого класса можно гораздо дешевле. Лично я не могу сейчас дать утвердительного ответа на этот вопрос, а значит не могу пока рекомендовать акции компании к покупке.

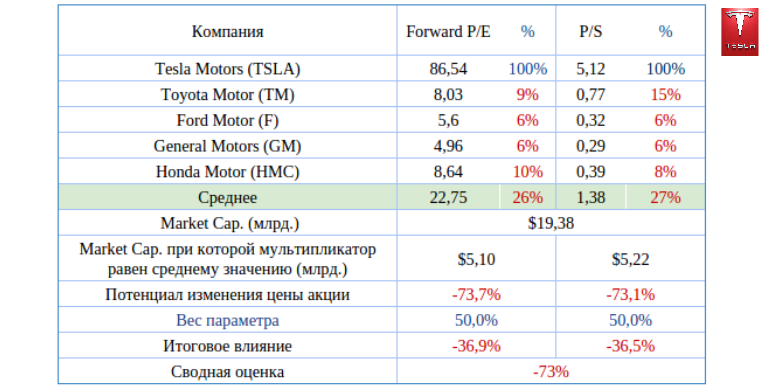

Сравнение мультипликаторов компании с показателями конкурентов из автопрома традиционно указывает на солидный потенциал снижения ее капитализации.

Сравнение Tesla с компаниями, от которых ждут продолжительного роста, также сигнализирует о дальнейшем снижении котировок, правда, менее существенном.

Технический анализ говорит о преодолении важной поддержки на уровне $200 и падении без определенного тренда. Индикатор Stochastics находится в перепроданном состоянии, что указывает на возможность технической коррекции вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $147,99.

Предыдущая рекомендация по бумагам Tesla «продавать» с целью $180 нуждается в корректировке. Их котировки продолжают падать, и на данный момент дно не фиксируется. Возможно, публикация отчетности за 2015 год сможет остановить негативный тренд, поэтому я предлагаю пока придержать акции компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.