Выплата более 1,3 млн рублей состоится сегодня по ставке 13,5% годовых, установленной на 2 года.

Напомним, в марте топливная компания разместила 12 тыс. биржевых облигаций номиналом 10 тыс. рублей каждая (RU000A100303). Выпуск будет погашен через 5 лет, в 1800-й день с даты начала размещения. Организатором размещения выступил «Юнисервис Капитал», андеррайтером — «Банк Акцепт», поручителем — «АЗС-Люкс», управляющая заправками «Лукойл» в Новосибирске.

Отметим, что в августе компания приобрела оборудование для нижнего налива фирменного топлива Shell. Данный способ имеет ряд преимуществ перед верхним наливом. Во-первых, он сохраняет качество горючих материалов, в которые не могут попасть осадки, пыль и грязь. Во-вторых, он снижает риск воспламенения, не давая ГСМ разбрызгиваться и накапливаться заряду статического электричества у горловины цистерны. В-третьих, нижний способ предотвращает переливание. В-четвертых, он позволяет ускорить процесс наполнения цистерны. Наконец, он является более экологичным, сокращая на 95% количество вредных выбросов в атмосферу, возникающих в случае с открытой крышкой верхнего люка.

Компания выпустит в обращение 7 тыс. ценных бумаг по номиналу 10 тыс. рублей. Размер купонного дохода составит 15% годовых, с ежемесячной выплатой. Срок обращения облигаций — 3 года. Первичное размещение запланировано в течение ближайшей недели.

Уведомить организатора о своем желании приобрести ценные бумаги «Ультры» вы сможете через специальную форму в понедельник, 7 октября. Сбор предварительных заявок на покупку начнется в 11 часов по московскому времени. Форма станет недоступна, когда весь выпуск будет расписан.

Магнитогорская компания «Ультра» работает по модели вертикально-интегрированной структуры, управляя производством «Белорецкого завода сеток и настилов». Эмитент выполняет функции главного поставщика металлопроката для изготовления металлоизделий строительного профиля, а также основного агента по сбыту готовой продукции.

Ключевые показатели компании:

За 2018 г. группа продала более 300 тыс. комплектов металлических стеллажей. Компания способна увеличить объем производства до 550 тыс. комплектов.

По итогам первого полугодия выручка ООО «Ультра» составила 608 млн рублей. Порядка 60% приходится на торговую сеть «Леруа Мерлен», с которой заключены долгосрочные контракты и через которую продукция реализуется по всей России и экспортируется в Казахстан и Белоруссию.

Текущая долговая нагрузка компании не создает рисков, так как покрывается активами. Чистые активы на конец второго квартала 2019 г. составили 42 млн руб.

Финансовый долг ООО «Ультра» находится на стабильном уровне 180 млн руб., при этом показатели долговой нагрузки снизились. Соотношение долг / EBIT составило 3,3x, долг / капитал — 4,2x, долг в выручке не превышает 12%.

По мере реализации инвестиционной программы группа ставит своей целью увеличение консолидированной EBIT к концу 2019 г. до 45 млн руб. за счет ввода новой продукции и роста объема производства комплектов стеллажей. По данным прогнозной модели денежных потоков, группа способна обслуживать эмиссию облигаций. Обязательства будут исполняться за счет накопленной прибыли.

Ключевые направления стратегии — рост продаж, организация лаборатории входного контроля и сертификация по международным стандартам ISO.

«Первый ювелирный» презентует результаты своей работы: по итогам первого полугодия чистая прибыль составила 13,7 млн руб., рентабельность по чистой прибыли - 23%. Финансовый долг, сформированный преимущественно облигационным займом, остался на уровне первого квартала 2019 г. Долговая нагрузка покрывается основными активами компании оценочной стоимостью 147,4 млн руб. Развернутый анализ читайте в нашем аналитическом покрытии.

Ключевые тезисы:

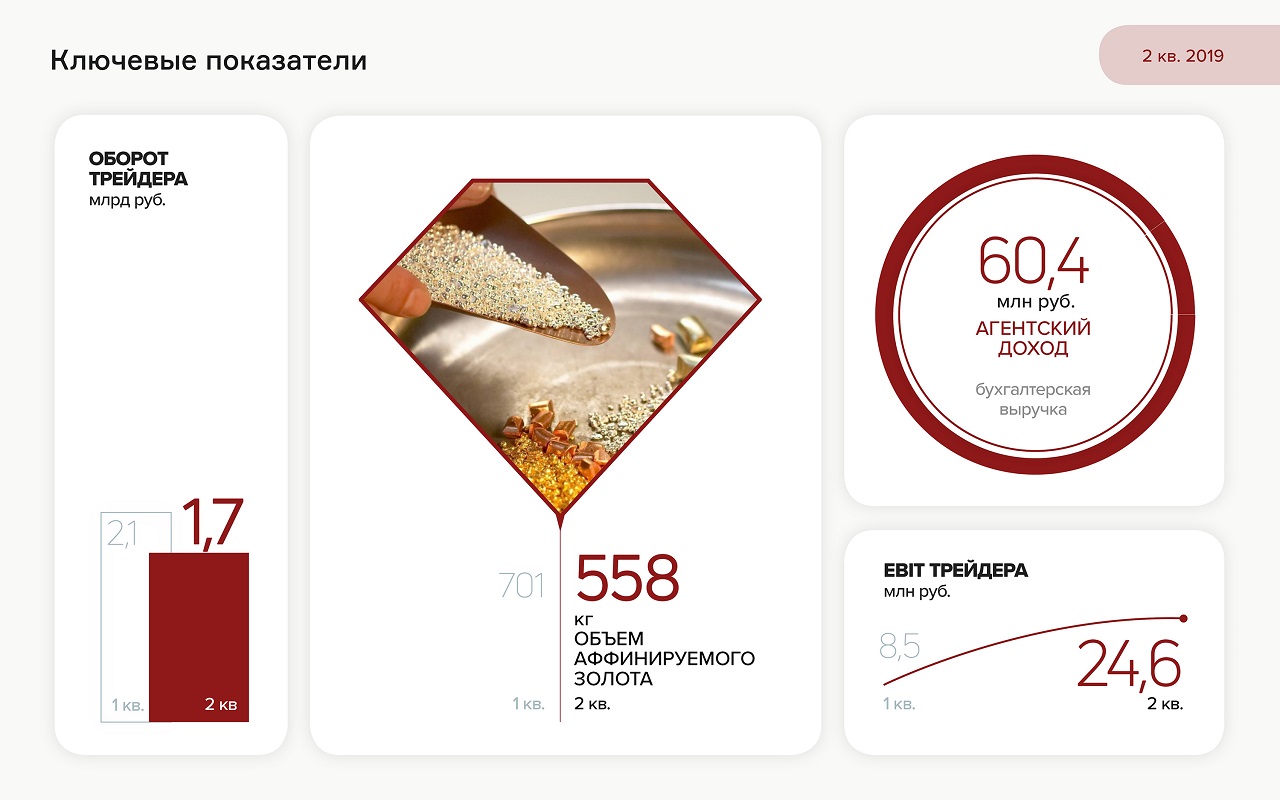

Оборот трейдера в первом квартале превысил 2 млрд руб., во втором — 1,7 млрд руб. В сравнении с первым полугодием 2018 г. выручка выросла в 3,2 раза.

За счет роста оборота аффинируемого золота агентский доход ООО «ПЮДМ» вырос на 26% по отношению к 6 мес. 2018 г.

Показатели рентабельности с 2016 года выросли при существенном увеличении выручки: валовая рентабельность — 83,3%, рентабельность по чистой прибыли — 22,62%, по EBIT — 40,8%.

Долговая нагрузка находится на высоком уровне, однако покрывается ликвидными активами трейдера. Финансовый долг на 30.06.19 составил 117 млн руб.

Доля долга в выручке составила 92%, отношение долга к EBIT на конец полугодия — 3,2x, долга к капиталу — 2,8х.

Сумма дебиторской задолженности в 2 раза больше суммы кредиторского долга.

Активы компании в основном сформированы остатком денежных средств и дебиторской задолженностью — 67,2 и 65 млн рублей соответственно.

.png)

.png)

.png)

.jpg)

.jpg)