|

Российская инжиниринговая компания ПАО «Европейская Электротехника» является материнской компанией Группы, которая ведёт активную деятельность на рынке стратегически важных и сложных объектов, реализуя комплексные решения в сфере инженерных и технологических систем для нефтегазового сектора, промышленности, строительства и инфраструктуры. Группа делает акцент на собственных разработках, владеет уникальными технологиями и патентами на собственную продукцию. В составе Компании есть собственный научно-исследовательский отдел. ПАО «Европейская Электротехника» принимало активное участие в следующих крупных проектах: первая в мире плавучая атомная теплоэлектростанция (ПАТЭС), газопровод Сила Сибири, Ямал СПГ, Смоленская АЭС, ЦОД СБ РФ, аэропорты Домодедово, Шереметьево, Пулково. Компания развивает международные проекты во многих странах: Эквадор, Египет, Алжир, Саудовская Аравия, Ирак и другие страны Ближнего Востока. Ежегодно эмитент демонстрирует стабильный рост финансовых показателей. Особенно удачным для Группы стал 2022 год, когда рынок покинули многие иностранные конкуренты, при этом, сама компания на 99% не зависит от импортных деталей и комплектующих, а немногие импортные комплектующие компания получает в полном объеме от контрагентов из стран-партнеров — Казахстана и Беларуси. Ниже рассмотрим финансовые показатели ПАО «Европейская Электротехника» по отчетности РСБУ за 2023 год.

По результатам 2023 года несмотря на то, что выручка по отношению к АППГ незначительно сократилась (на 4,2%), чистая прибыль компании увеличилась в 3,8 раз: с 319 млн руб. до 1,2 млрд руб., в том числе 1 млрд руб. — рост дивидендных доходов, полученных от дочерних предприятий ПАО. Сокращение чистой прибыли без учета дивидендных доходов связано с единоразовыми расходами на разработку проектно-сметной документации в размере 119 млн руб. и начислением оценочных резервов в размере 194 млн руб. Прирост скорректированной чистой прибыли к прошлому году составил 113%, таким образом, рентабельность компании увеличилась с 7,8% в 2022 году до 15,6% в 2023 (в два раза). Валовая прибыль и EBITDA увеличились на 64% и 93% соответственно. Рентабельность валовой прибыли выросла с 13,7% до 23,4%, EBITDA — с 7,8% до 15,6%.

Этого удалось достичь за счет роста доли высоко прибыльных направлений и проектов, а также за счет увеличения числа контрактов. В ТОП-10 новых контактов 2023 года вошли такие промышленные гиганты как:

Кроме того, в мае 2023 эмитент запустил новое направление бизнеса — вертикальный транспорт. После того, как российский рынок покинули основные европейские производители лифтов (Otis, Kone, Schindler, Thyssen Krupp), незанятыми оказались самые маржинальные сегменты в строительстве жилья комфорт и бизнес-класса. Поэтому компания утвердила концепцию выхода на лифтовый рынок совместно с несколькими азиатскими брендами (SWORD, DIAO, TENAU, SJEC, KOYO, FUJI). В настоящее время подписаны и ведутся работы по следующим направлениям:

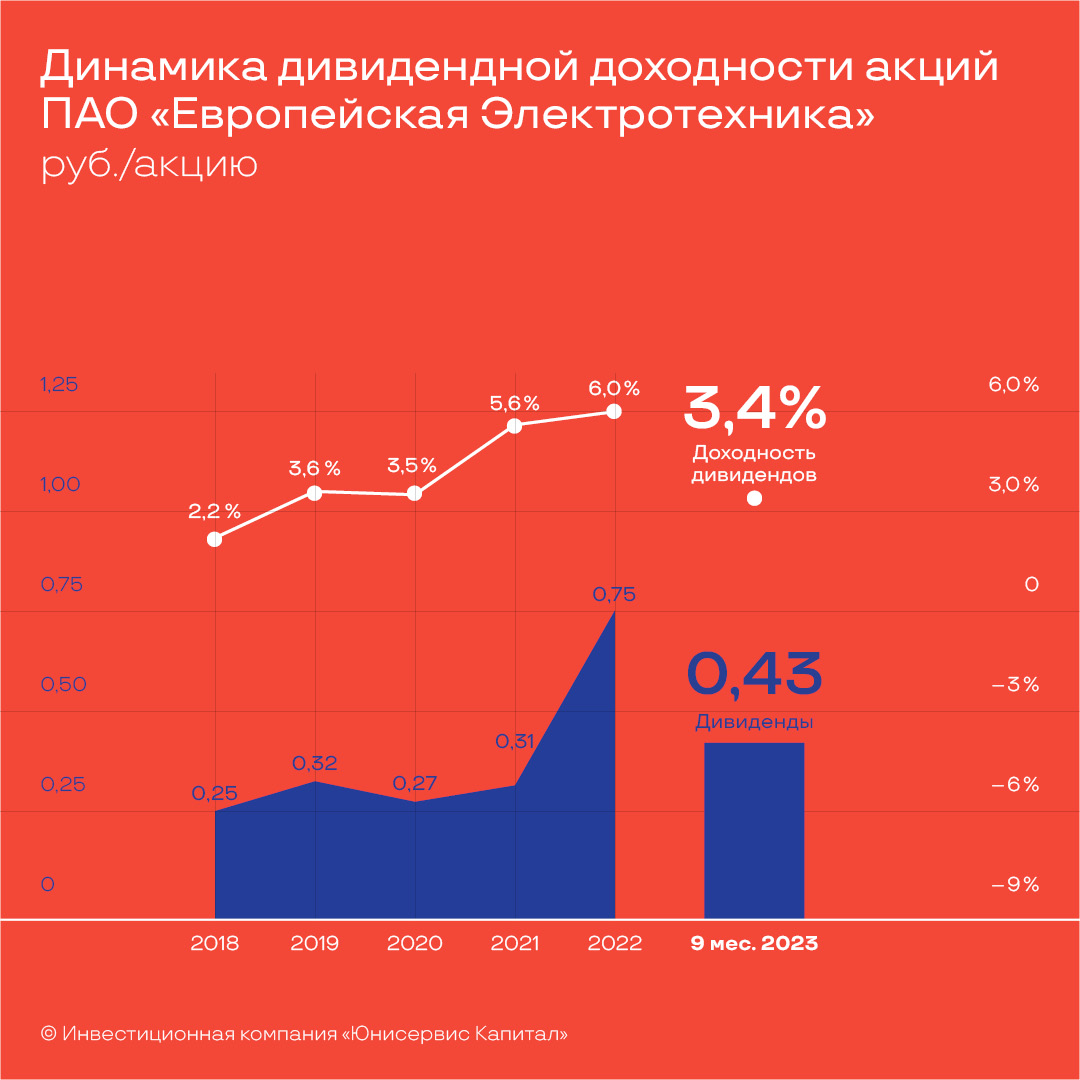

Законтрактованный объем по вертикальному транспорту на 2023 год — 400 млн руб. В воронке продаж находятся перспективные проекты на общую сумму до 5,6 млрд руб. 29 июня 2023 года Общим собранием акционеров ПАО «Европейская Электротехника» принято решение выплатить по результатам 2022 отчетного года дивиденды в сумме 457 500 тыс. руб. (0,75 рублей на акцию), что составляет 48,3% от чистой прибыли по МСФО Группы за 2022 год. Выплата дивидендов по результатам 2022 отчетного года была осуществлена 11 июля 2023 года. 8 декабря 2023 года Общим собранием акционеров было принято решение о выплате дивидендов по результатам работы за 9 месяцев 2023 года в размере 0,43 рубля на 1 акцию (262,3 млн руб., 47,34% от прибыли по МСФО). Всего на выплату дивидендов в 2023 году было направлено 719,8 млн руб. Таким образом, эмитент продолжил хорошую традицию наращивать дивидендную доходность акций.

Балансовые показатели — в положительной динамике:

Подготовлено аналитиками инвестиционной компании «Юнисервис Капитал» |

Поиск котировок:Например: Газпром

|

|