Благодаря действиям, предпринятым в 2022 году, по расширению географии присутствия и развитию уже имеющихся пунктов выдачи заказов, 2023 год демонстрирует рост финансовых показателей. За 10 месяцев компания нарастила выручку на 43%, впереди подведение итогов за период высоких продаж перед Новым годом.

Подведены предварительные итоги за 10 месяцев текущего года: по данным эмитента, выручка составляет 54,8 млрд руб. (темп роста – 43%), за это время количество отправлений (накладных) достигло 85,6 млн, а число активных клиентов — 8,1 млн, операционная маржинальность - 49%.

Перед новым годом компания активно готовилась к высокому сезону продаж. «Сани готовить начинают еще летом», а именно, были подключены дополнительные ресурсы: проводилась подготовка транспорта и человеческих ресурсов - набор курьеров и кладовщиков. Кроме того, СДЭК использует работу машинного обучения в сортировочных пунктах. Особое внимание уделяется системным решениям - важно, чтобы внутреннее ПО работало без сбоев.

По словам представителей эмитента, прогнозная выручка по итогам года составит 70 млрд рублей при темпе роста в 45%. Такой внушаемый рост бизнеса в 2023 году объясняется тем, что после начала СВО из России ушли крупные игроки рынка доставки (FedEx, UPS, DHL, TNT), что привело к высвобождению огромной доли рынка — порядка 30 млрд рублей.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент (доставка посылок от интернет-магазинов физическим лицам), доля которого в общей выручке за последние 5 лет не опускается ниже 70%.

СДЭК остается лидером в В2С сегменте (без учёта маркетплейсов), занимая порядка 33% рынка специализированных логистических компаний, каждая третья посылка доставляется СДЭКом (без учёта маркетплейсов). По данным эмитента, темп роста по В2С сегменту за 10 мес. – 42%, что соизмеримо с ростом общей выручки. По прогнозным значениям, по итогам 2023 года рост останется в диапазоне 44-45%, что в абсолютном значении составит 44 млрд рублей по сегменту В2С. Есть перспективные ниши в В2С - КГТ В2С (крупногабаритные товары) - доставка до маркетплейсов и для маркетплейсов.

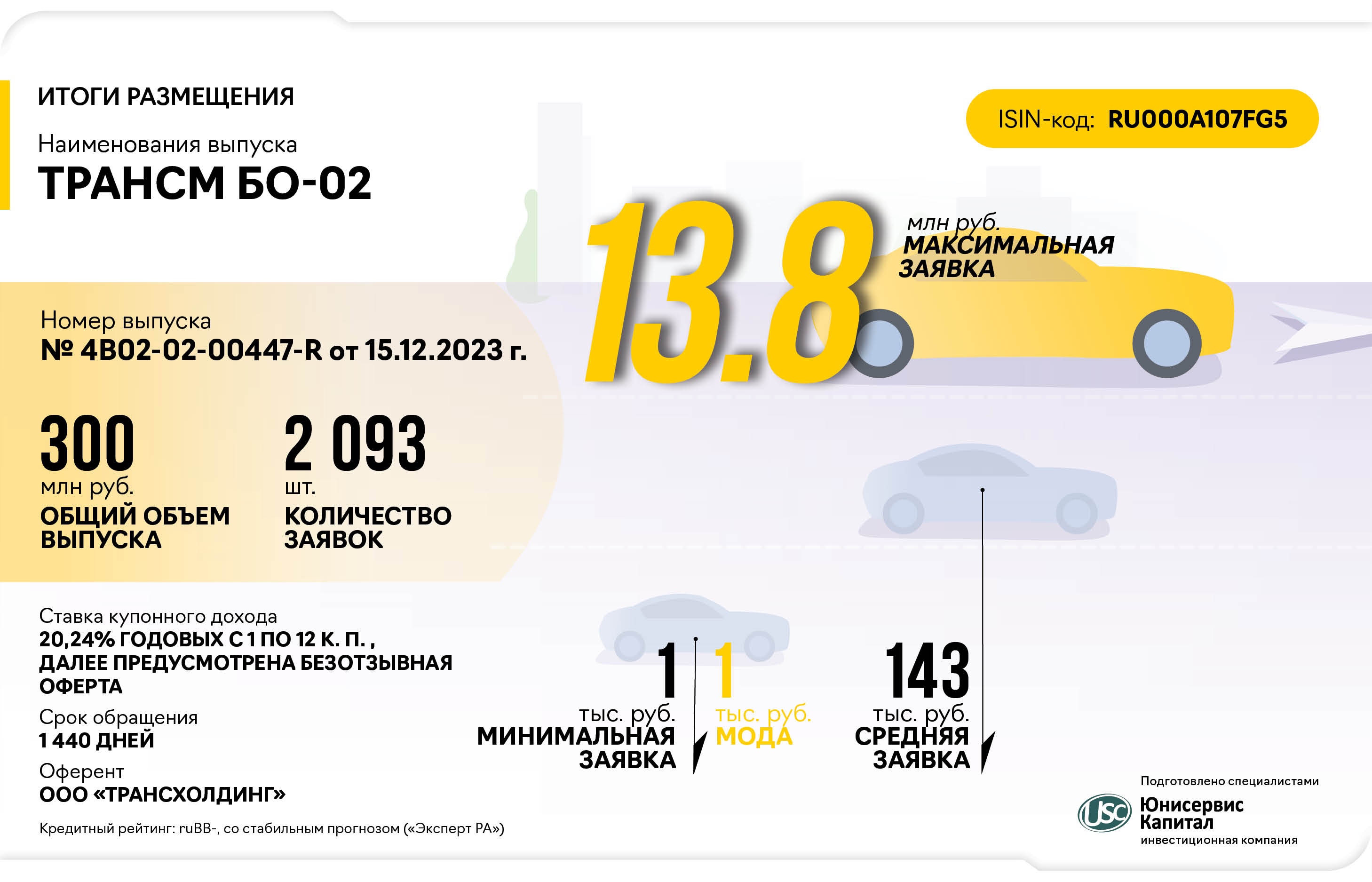

27 декабря завершилось размещение выпуска ООО «Транс-Миссия» (ТрансМ БО-02) объемом 300 млн рублей. Эмитент благодарит всех участников за размещение. Всего состоялось 2093 сделки.

Размещение проходило в течении 5 торговых дней по открытой подписке, факт размещения выпуска эмитент раскрыл на своей странице на сайте «Интерфакс». Теперь бумаги доступны на вторичных торгах по номеру № 4B02-02-00447-R от 15.12.2023, ISIN: RU000A107FG5.

По итогам размещения, максимальная заявка составила 13,8 млн рублей, средняя – 143 335 рублей, а минимальная и самая популярная заявки зафиксированы на уровне - 1000 руб. Общее количество сделок – 2093 шт.

Напомним параметры выпуска ТрансМ БО-02: объем — 300 млн руб., номинал облигации — 1 000 руб., ставка купонного дохода — 20,24% годовых с 1 по 12 к. п. (на 2024 г.), далее предусмотрена безотзывная оферта. Доходность (YTM) — 22,24%. Дюрация к оферте — 0,90 г. Срок обращения составит 1 440 дней, купонный период — 30 дней. Частичное досрочное погашение: в даты окончания 33, 36, 39, 42, 45 к.п. по 5% и 75% — в дату окончания 48 к.п. Оферент: ООО «Трансхолдинг».

Организатор и андеррайтер выпуска: ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизаторы выпуска: ООО «ИК Диалот» АО «ИК «Риком-Траст», АО «АЛЬФА-БАНК», АО «Финам». Представитель владельцев облигаций: ООО «ЮЛКМ».

Привлекаемые средства компания направит на пополнение оборотных средств и в том числе на маркетинг, затраты на привлечение клиентов и водителей.

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил» - имеет в обращении два действующих выпуска, общим объемом 140 млн рублей, по которым исправно выполняет все обязательства перед инвесторами.

Действующий кредитный рейтинг: ruBB-, со стабильным прогнозом («Эксперт РА»)

Компания открывает новые точки в странах присутствия, а также на новых рынках. наметила для себя перспективные направления для развития - страны Азии, Африки, а также Персидского залива. За 9 месяцев 2023 года компания увеличила свою представленность с 25 до 40 стран.

Развитие эмитента продолжает позитивно отражаться на операционных показателях сервиса СДЭК - ежесуточное количество отправлений в 2023 году продолжает расти.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%, а в отчетном периоде составила 77% или 57,9 млн шт.

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику.

Выручка эмитента за 9 мес. 2023 года увеличилась на 33% к АППГ, операционная и чистая прибыли - на 62% и 94%, соответственно.

Основные статьи баланса продолжают показывать отчётливую позитивную тенденцию: при умеренном росте величины финансового долга (на 22%) существенно увеличился собственный капитал компании (на 38%) и составил 3 608,7 млн руб.

В результате вышеприведенной информации на предыдущем слайде, показатели долговой нагрузки продолжают находиться на своих исторических минимумах.

Помимо основного направления деятельности, СДЭК развивает сопутствующие сервисы: Авиакарго, Фулфилмент, CDEK Pay, CDEK.Shopping, LTL-перевозки, CDEK Shipim, CDEK ID, CDEK recommerce, Сdek forward, Корпоративный университет. Также сервис по indoor-рекламе CDEK Media.

В 2023 году эмитент выбрал несколько ключевых направлений для развития. Один из них — CDEK.Pay — собственный платежный агрегатор компании. Оборот CDEK PAY в 2023 году вырос в 2,5 раза, а число суточных операций превысило 10 тысяч. Число пользователей сервиса всего за год выросло на 127%, а доля клиентов среди интернет-магазинов превысила тысячу компаний.

Вчера, 26 декабря, стартовало размещение выпуска СЕЛЛ-Сервис-БО-01. Весь объем в 250 млн руб. был выкуплен за один день, всего состоялось 1 724 заявки. Эмитент благодарит инвесторов за оказанное доверие.

Размещение выпуска СЕЛЛ-Сервис-БО-01 (№ 4B02-01-00645-R от 19.12.2023 г., ISIN: RU000A107GT6) проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 1 724 сделки. Наибольшая заявка была зафиксирована на уровне 62 500 тыс. руб. (АО «МСП Банк»), а наименьшая, как и самая популярная, составила 1 тыс. руб. Средний объем заявки достиг 145 тыс. руб.

Бумаги доступны на вторичных торгах по ISIN: RU000A107GT6.

Выпуск ООО «СЕЛЛ-Сервис» был размещен со следующими параметрами: объем — 250 млн руб., ставка купонного дохода — 19,5% годовых с 1 по 16 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Доходность (YTM) — 21,35%, дюрация к оферте — 1,17 лет. Номинал одной бумаги — 1 000 руб., ежемесячные выплаты купонного дохода, срок обращения — 4 года или 1 440 дней. По выпуску предусмотрено частичное досрочное погашение по 7,5% от номинала в даты окончания 33, 36, 39, 42 и 45 к.п. и 62,5% в дату окончания 48 к.п., а также возможность досрочного погашения выпуска в дату окончания 30 к.п.

Организатором и андеррайтером стало ООО «Инвестиционная компания «Юнисервис Капитал». Якорный инвестор (соорганизатор) — АО «МСП Банк»; инвестиционные компании «Диалот» и «Риком-Траст», а также АО «АЛЬФА-БАНК» — соорганизаторы. ООО «ЮЛКМ» — представитель владельцев облигаций.

Привлеченные средства эмитент планирует направить на пополнение оборотных средств для увеличения объемов закупа продукции и продаж соответственно.

СЕЛЛ-Сервис-БО-01 — третья эмиссия для эмитента. Суммарный объем размещенных ранее выпусков, СЕЛЛ-Севис-БО-П01 и СЕЛЛ-Севис-БО-П02, составляет 215 млн руб. Компания исправно исполняет обязательства перед инвесторами, не допуская просрочек по купонным выплатам. Все три выпуска ООО «СЕЛЛ-Сервис» включены в Сектор Роста Московской Биржи.

Ранее мы рассказывали о том, как завод продвинулся с момента своего основания. Однако эмитент не собирается останавливаться в развитии и работает над улучшением не только своих финансовых результатов, но и оптимизацией внутренних процессов.

Новосибирский завод резки металла продолжает процесс внутренней оптимизации. Достигнуты первые результаты: совокупная производительность заготовочного участка листового металла за месяц выросла на 30%, при сохранении той же численности персонала и количества рабочих часов. Впечатляющего роста удалось достичь именно благодаря оптимизации.

Другая значимая тенденция — растущая среди сотрудников популярность образовательных программ. НЗРМ берет на себя социальную роль и гарантирует специалистам возможность прохождения обучающих курсов и даже получения высшего образования, замыкая расходы на себя.

«Мы коллективно вышли на новый этап. В этом году я поступил в Высшую школу экономики. Срок программы составит два с половиной года. И в этом же году у многих наших сотрудников появилось желание и стремление получать академические знания. Для меня желание моих работников учиться, осваивать новое — сигнал к тому, что мы находимся на верном пути», — поделился директор ООО «НЗРМ» Дмитрий Ионычев.

Эмитент — крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга — проведет плановую безотзывную оферту по выпуску Сибстекло-БО-П03. Информация об этом была раскрыта на странице ООО «Сибстекло» на сайте «Интерфакс».

Решение о размере ставки купонного дохода по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) на 16 — 36 купонные периоды компания примет не позднее 12 января 2024 года. Данная информация также будет раскрыта на «Интерфакс».

Владельцы облигаций, решившие подать уведомления на участие в безотзывной оферте, смогут предъявить бумаги к приобретению в период с 15 по 19 января 2024 года через своего брокера. Заявки будут исполнены 26 января 2024 года.

Поскольку данная оферта является безотзывной, то ООО «Сибстекло» будет обязано выкупит все биржевые облигации выпуска БО-П03, заявленные инвесторами. Цена приобретения составит 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев.

Напомним, что выпуск Сибстекло-БО-П03 был размещен в конце октября 2022 года со следующими параметрами: объем — 300 млн руб., номинал — 1 000 руб. Срок обращения — 3 года, выплата купона — ежемесячно. Ставка купонного дохода — 17% годовых на первые 15 месяцев обращения.

На этапе размещения эмиссии ООО «Сибстекло» предусмотрело проведение четырёх добровольных оферт и одной безотзывной. Все добровольные оферты или выкупы облигаций по соглашению с их владельцами ранее были успешно реализованы. По первым двум не поступило ни одной заявки, по третьей и четвертой эмитент суммарно приобрел 5 634 бумаги, удовлетворив заявки в полном объеме.

На предновогодней неделе четыре эмитента планируют выплаты купонного дохода по пяти облигационным выпускам, и все они приходятся на два первых рабочих дня. Общая сумма выплат составит 10 958 824,8 рубля. Также процентный доход получат держатели облигаций ООО «КИСТОЧКИ Финанс».

В понедельник,25 декабря, АО «Ламбумиз» перечислит инвесторам 54-й купон по выпуску Ламбумиз-БО-П01 (ISIN: RU000A100LE3, № 4B02-01-09188-H-001P от 09.07.2019). По графику выплата попадает на субботу, в связи с чем переносится на следующий рабочий день. Объем выпуска в обращении — 118,1 млн руб., с учетом бумаг, выкупленных при проведении оферты, ставка купонного дохода — 9,5% годовых. Общая сумма дохода инвесторов составляет 922 124,8 руб., из расчета 78,08 руб. за лист номиналом 10 тыс. руб.

В этот же день инвесторы получат 41-й купон по выпуску ПЮДМ-БО-П02 (ISIN: RU000A1020K7, № 4B02-02-00361-R-001P от 06.08.2020). Данная выплата также пришлась на выходной день (воскресенье) и была перенесена на понедельник, 25 декабря. Объем эмиссии — 120 млн руб., купонная ставка — 13% годовых, номинал бумаг — 10 тыс. руб. На одну облигацию ежемесячно выплачивается 106,85 руб., общая сумма выплат — 1 282 200 руб.

14-й купон по выпуску Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8, № 4B02-04-00318-R от 21.10.2022) также будет выплачен в понедельник. Объем выпуска в обращении — 100 млн руб., ставка купона — 19% годовых, номинал облигаций — 1 тыс. руб. Сумма выплат по выпуску — 1 562 000 руб., по 15,62 руб. за бумагу.

В этот же день планируется выплата дохода инвесторам за 3-й купонный период по выпуску Нафтатранс плюс-БО-05 (ISIN: RU000A106Y21, № 4B02-05-00318-R от 15.09.2023). Объем выпуска — 250 млн руб., ставка купонного дохода — 19% годовых, номинальная стоимость бумаг — 1 тыс. руб. Всего инвесторам будет выплачено 3 905 000 руб., по 15,62 руб. за лист.

25 декабря держателям облигаций ООО «КИСТОЧКИ Финанс» будет перечислен процентный доход из расчета 15% годовых. Сумма выплат в пользу инвесторов — 369 880 руб., на одну облигацию приходится 92,47 руб.

Во вторник, 26 декабря, ООО «Ультра» перечислит в НРД средства на выплату 7-го купона по выпуску серии Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R от 25.05.2023). Объем выпуска — 250 млн руб., купонная ставка — 16% годовых. Сумма выплат составит 3 287 500 руб., из расчета 13,15 руб. на одну бумагу номиналом 1 тыс. руб.

Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности эмитенту ООО «Транс-Миссия» на уровне ruBB- со стабильным прогнозом, что предполагает высокую вероятность сохранения кредитного рейтинга на текущем уровне на горизонте 12 месяцев. Эмитент получает кредитный рейтинг впервые.

Рейтинговое агентство умеренно позитивно оценило блок бизнес-рисков, отметило высокую маржинальность бизнеса компании на фоне отсутствия предпосылок для сокращения рентабельности. Агентство также отмечает, что корпоративное управление находится на этапе становления.

Умеренно высокая долговая нагрузка возникла в результате сделки по приобретению за счёт заёмных средств бренда «Ситимобил». Однако следует подчеркнуть, что это заметно усилило рыночные и конкурентные позиции ООО «Транс-Миссия» и позволило ей войти в топ-3 крупнейших игроков на рынке.

Агентство также отмечает трудоемкость создания и внедрения программного обеспечения на рынок. Оба вышеперечисленных фактора оказали позитивное влияние на уровень рейтинга.

Генеральный директор ООО «Транс-Миссия» Максим Федоров:

«Мы впервые получили кредитный рейтинг, что особенно актуально в преддверии размещения нового выпуска. В будущем мы приложим все усилия чтобы расти по шкале кредитоспособности вверх, используя для этого рекомендации, полученные от рейтингового агентства.»

Напомним, что на сегодняшний день в обращении у эмитента находятся два биржевых облигационных выпуска общим объемом 140 млн рублей. Размещение третьего по счету выпуска эмитента, объемом 300 млн рублей по ставке 20,24% годовых в первые 12 купонных периодов, со сроком обращения 4 года, стартует уже завтра – 21 декабря.

Компании получили частичную компенсацию расходов на эмиссию облигаций и выплаты купонного дохода инвесторам по десяти выпускам на общую сумму 22 705 999,45 руб.

Это уже вторая по счету выплата субсидий эмитентам от Минэкономразвития в рамках нацпроекта «Малое и среднее предпринимательство», состоявшаяся в 2023 году. В предыдущем периоде шесть эмитентов получили компенсации по семи выпускам на сумму 27,9 млн руб.

Перечень эмитентов и целевое назначение выплат:

ООО «НТЦ Евровент» — частичная компенсация купонных выплат за 18-20 купонные периоды;

АО «Ламбумиз» — частичная компенсация купонных выплат за 48-50 купонные периоды;

ООО «НЗРМ» — частичная компенсация купонных выплат за 17-19 купонные периоды;

ООО «Кузина» (1-й выпуск) — частичная компенсация купонных выплат за 46-48 купонные периоды;

ООО «Кузина» (2-й выпуск) — частичная компенсация купонных выплат за 1-4 купонные периоды;

ООО «СЕЛЛ-Сервис» (1-й выпуск) — частичная компенсация купонных выплат за 16-18 купонные периоды;

ООО «СЕЛЛ-Сервис» (2-й выпуск) — частичная компенсация купонных выплат за 1-3 купонные периоды, а также частичная компенсация затрат на организацию выпуска;

ООО «Ультра» (2-й выпуск) — частичная компенсация купонных выплат за 1-3 купонные периоды, а также частичная компенсация затрат на организацию выпуска, в том числе, на получение кредитного рейтинга;

ООО «Фабрика Фаворит» (1-й выпуск) — частичная компенсация купонных выплат за 1-22 купонные периоды, а также частичная компенсация затрат на организацию выпуска;

АО «Новосибирскхлебопродукт» — частичная компенсация купонных выплат за 35-37 купонные периоды.

Национальный проект «Малое и среднее предпринимательство» нацелен на помощь в развитии компаний сектора МСП, а также на привлечение малого и среднего бизнеса на публичный долговой рынок. Субсидии по данному проекту финансируются из федерального бюджета Российской Федерации.

«Юнисервис Капитал» оказывает компаниям–эмитентам всестороннюю поддержку при оформлении и получении субсидий. Выплаты осуществляется дважды в год по предварительному сбору заявок: до 1 июля и до 1 октября ежегодно, в пределах лимитов бюджетных обязательств. Однако отметим, что в прошлом, 2022-м году субсидии выплачивались единожды, что, впрочем, не повлияло на их объем.

В соответствии с п. 24 Правил предоставления субсидий (утв. постановлением Правительства РФ от 30.04.2019 № 532) компании-эмитенты вправе претендовать на компенсацию купонных выплат, которая рассчитывается по остаточной номинальной стоимости выпуска и коэффициенту 0,7 от наименьшего значения — ставки по купону или ключевой ставки ЦБ, действующей на дату окончания купонного периода. При остаточной номинальной стоимости выпуска не более 1 млрд руб.

Также в соответствии с п. 23 Правил предоставления субсидий (утв. ППФР от 30.04.2019 № 532) эмитентам частично компенсируются расходы на размещение выпуска и получение кредитного рейтинга, размер субсидии по размещению определяется как наименьшее из трёх значений:

— 2% от номинального объёма выпуска;

— сумма затрат на оплату услуг Организатора и Рейтингового агентства;

— 2,5 млн рублей.

Напоминаем, что подать заявку вправе лишь те эмитенты, кто является представителем одной из приоритетных отраслей экономики (с/х, промышленность, энергетика, строительство, туризм, пищепром, и т.д.), а также не имеет просроченной задолженности по налогам и страховым взносам.Среди требований также обозначено:

Эмитент должен состоять в реестре МСП (на дату завершения размещения выпуска).

Выпуск не должен быть включен в Сектор Риска.

Эмитенту не разрешается:

быть ломбардом, МФО, лизинговой, кредитной, страховой организацией,

заниматься игорным бизнесом,

участвовать в Соглашениях о разделе продукции,

иметь задолженность по налогам/взносам перед подачей заявления на выдачу субсидий,

получать другие субсидии как субъект МСП,

производить/реализовывать подакцизные товары (даже ОКВЭДа такого быть не должно),

добывать/реализовывать полезные ископаемые (тоже проверяют по ОКВЭДам),

быть иностранным юридическим лицом,

доля владения уставным/складочным капиталом эмитента юр. лицом-офшорником не должна превышать 25%.

Подробные Правила для получения субсидий указаны в: Постановлении Правительства РФ от 30.04.2019 532 и Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ.

Эмитент раскрыл итоговые параметры выпуска СЕЛЛ-Сервис-БО-01 (№ 4B02-01-00645-R от 19.12.2023), а также сообщил дату начала размещения — 26 декабря 2023 г. Предварительный сбор уведомлений на участие в первичном размещении продолжается минимум до 13:00 по московскому времени 22 декабря.

Ставка купонного дохода — 19,5% годовых с 1 по 16 к.п.;

Доходность (YTM) — 21,35%;

Номинал — 1 000 руб.;

Выплата купона ежемесячно;

Срок обращения — 1 440 дней или 4 года;

Амортизация по 7,5% в даты окончания 33, 36, 39, 42, 45 к.п. и 62,5% в дату окончания 48 к.п.;

Безотзывная оферта в дату окончания 16 к.п. с возможным пересмотром ставки;

Дюрация к оферте: 1,17 лет;

Call-опцион: в дату окончания 30 к.п.;

Дата торгов: 26 декабря.

Организатором и андеррайтером выпуска выступает ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизатором выступает — АО «МСП Банк». ПВО — ООО «ЮЛКМ».

Напомним, что действующий кредитный рейтинг эмитента находится на уровне BB+ со стабильным прогнозом («Эксперт РА»).

%20(1)-min.jpg)

.jpg)