ООО «Ультра» готовится вернуться на облигационный рынок с новым выпуском. По этому случаю на портале Boomin.ru 25 мая 2023 г. в 14:00 по московскому времени состоится прямой эфир с эмитентом.

В формате онлайн диалога генеральный директор ООО "Ультра« Владимир Тихонов расскажет о планах компании, об актуальных финансовых результатах и о том, как успел развиться бизнес с момента размещения первого выпуска облигаций. Инвесторы смогут задать интересующие их вопросы.

Сегодня эмитент готов озвучить следующие предварительные параметры выпуска: объем — 250 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 4 года, ориентир ставки купонного дохода — 16% годовых на 1— 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки купона. YTM — 17,2%. Планируется предусмотреть частичное досрочное погашение по 8% от номинальной стоимости биржевой облигации ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.п.

Эмитент ООО «Ультра» входит в ГК «Ультра», являясь ключевым юр. лицом и основным контрагентом по сбыту продукции. ГК «Ультра», в которую входит эмитент, имеет более чем 24-летний опыт работы и занимает лидирующие позиции на рынке производства строительных сеток. Активы представлены двумя заводами: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток» с полным производственным циклом — от подготовки металла и его обработки до выпуска готовых изделий, в виде большого разнообразия сеток Streck с широкой сферой применения в строительстве, стеллажей Everest, товаров для дома и офиса UltraOffice, Millano, а также разнообразным и сложным инвентарем для пчеловодства Aristaeus, StreckBee.

Напомним, что в 2019 г. эмитент ООО «Ультра» разместил свой дебютный выпуск объемом 70 млн руб., а в 2022 г. успешно погасил его согласно графику.

В рамках проведенной четвертой добровольной оферты эмитент приобрел у инвесторов облигации на сумму 91 833 241,56. Общий долг компании, представленный только облигационным займом, после реализации нескольких выкупов по соглашению с инвесторами, снижен до 83,7 млн руб. при условии, что первоначальная суммы выпуска составляла 400 млн руб.

Данная оферта по выпуску ООО «ЮниМетрикс» № 4-01-00402-R была объявлена 26 апреля 2023 года и являлась добровольной, то есть проводилась по усмотрению эмитента на предложенных им условиях, инвесторы также добровольно принимали решение участвовать в ней или оставить бумаги в своем портфеле.

Срок для предъявления бумаг был определен: с 11 по 17 мая 2023 года, приобретение же состоялось 23 мая 2023 года. Максимальный объем облигаций для предъявления эмитент определил в размере — 94 000 шт. бумаг или 23,5% от эмиссии в 400 млн руб. по цене приобретения 100% от номинала и накопленный купонный доход.

По итогам оферты было предъявлено бумаг в количестве 91 758 шт. на сумму 91 833 241,56 (номинал облигаций и накопленный купонный доход). Заявки были удовлетворены в полном объеме, информация была раскрыта на странице компании на сайте «Интерфакс».

Данная оферта уже четвертая в рамках обозначенного генеральным директором компании Алексеем Антипиным курса на постепенное снижение объема бумаг в обращении.

Первая оферта прошла 23 декабря 2022 года, эмитент приобрел у инвесторов бумаги на сумму 30 012 300 рублей. Вторая 1 февраля 2023 года — «ЮниМетрикс» приобрел облигации на сумму 89 331 963,6 руб. По итогам третьей оферты 20 апреля было выкуплено бумаг на сумму 106 243 504,64 рублей. Во всех случаях ООО «ЮниМетрикс» полностью удовлетворил заявки инвесторов, приобретя бумаги по цене в 100% от номинальной стоимости и накопленный купонный доход.

Таким образом, эмитент существенно снизил долговую нагрузку — финансовый долг, представленный на текущий момент только выпуском биржевых облигаций, составляет 83,7 млн рублей.

По результатам проведенных переговоров с представителями эмитента специалисты компании «Юнисервис Капитал» подготовили расширенную публикацию о текущих вызовах, с которыми столкнулось руководство и сотрудники предприятий группы компаний «Феррони».

Точная оценка понесенного материального ущерба будет произведена после обеспечения доступа представителей ООО «Феррони Тольятти» к месту происшествия. В настоящее время ввиду наличия риска обрушения кровли такого доступа нет.

Недвижимое имущество, сырье и готовая продукция были застрахованы в пользу ООО «Феррони Тольятти», оборудование, представленное на производственной площадке и находящееся в лизинге, — в пользу лизинговой компании «Дельтализинг». Возможность получения страховых выплат будет определена после обнародования акта, составленного специалистами МЧС, о причине возгорания и после прохождения всех предусмотренных законом процедур. Поэтому сейчас особенно важно оперативное рассмотрение всеми регулирующими органами данного инцидента, так как это напрямую влияет на принятие решения кредиторами и определение дальнейшего плана действий.

Но уже сейчас очевидно следующее: страховые выплаты могут перекрыть понесенный ущерб в части пострадавшего сырья и готовой продукции, компенсировать потери по договорам лизинговым компаниям и частично стоимость самого объекта недвижимости. При этом выплаты не способны компенсировать все потери группы компаний, возникшие в результате полной остановки производства дверей в Тольятти. Но средства, своевременно в полном объеме полученные по страховке, могут быть направлены на организацию перезапуска производства в Йошкар-Оле, что в конечном счете позволит продолжать обслуживать имеющуюся задолженность перед банками, лизинговыми компаниями и держателями облигаций.

В отношении предпринимаемых мер на данный момент можно выделить два основных направления работы:

Операционная деятельность: подготовка плана и действия по перезапуску производства на базе завода в Йошкар-Оле.

Переговоры: установление договоренностей со всеми кредиторами группы компаний и формирование резервов для финансирования перезапуска производства; привлечение органов власти и институтов поддержки.

Операционная деятельность

На момент пожара, была завершена специализация по двум производственным площадкам, в результате которой массовый сегмент линейки продукции производился в Тольятти, а более дорогие позиции — на заводе в Йошкар-Оле. Соответственно, объемы выпуска готовой продукции в Йошкар-Оле сократились до 1000 штук в день, в связи с чем часть оборудования была законсервирована.

После произошедшего на заводе в Тольятти пожара было принято решение наращивать объемы выпуска продукции на уцелевшей производственной площадке в Йошкар-Оле. Перезапуск производства потребует существенных вложений, в том числе в оборудование и сырье. По возможности планируется использовать предположительно уцелевшее оборудование с завода в Тольятти. Цель — восстановить объемы производства и реализации готовой продукции до комфортных значений, которые позволят своевременно и в полном объеме обслуживать все имеющиеся долговые обязательства по группе компаний.

Подчеркнем, что выход на плановые показатели возможен только в срок около 6 месяцев и при наличии свободных средств, которые могут быть направлены на финансирование закупа материалов, ремонт, релокацию и запуск оборудования, набор персонала.

Сотрудники ООО «Феррони Тольятти», несмотря на согласованную оплату за вынужденный простой в размере 2/3 от заработной платы, продолжают увольняться. Востребованность работников технических специальностей и отсутствие четкого понимания о возможных сроках восстановления производства в Тольятти — работают в качестве основных факторов для принятия подобного решения. Руководство завода с уважением относится к выбору сотрудников и своевременно рассчитывается с покидающими компанию сотрудниками, что, тем не менее, также существенно отвлекает ограниченные финансовые ресурсы.

Переговоры с кредиторами

Компании группы ведут переговоры со всеми кредиторами на предмет возможности пересмотра условий обслуживания выданных кредитов, в том числе — о возможности отсрочки выплат процентов и погашений, предусмотренных графиками платежей, на срок до 6 месяцев.

Предварительные договоренности достигнуты в отношении ПАО «Сбербанк», ООО «Сбербанк Факторинг», ПАО «ЮГ-Инвестбанк», ПАО «Росдорбанк», ПАО АКБ «Металлинвестбанк», «Факторинговая компания Русского Севера», ПАО «АК БАРС БАНК» (факторинг).

Прогресс есть в договоренностях с АО «Росэксимбанк», который 15 мая заблокировал, а позже разблокировал поступления от экспортной выручки ООО «Феррони Тольятти» и в настоящий момент рассматривает вопрос о реструктуризации задолженности, пока на срок до 3 месяцев (при запросе со стороны «Феррони» на 6 месяцев), за что руководство группы компаний выражает огромную благодарность.

Наибольшие риски для реализации стратегии компании по восстановлению связаны с несколькими кредиторами: ПАО «Промсвязьбанк» (решение о реструктуризации кредита с плановым погашением в мае и июне не принято), Банк «Россия» (факторинг по закупке металла — не принято решение о перемещении открытых лимитов с ООО «Феррони Тольятти» на ООО «Феррони Йошкар-Ола») и ООО «Совкомбанк Факторинг» (остается заблокированным факторинг на закуп материалов, необходимых для производства дверей).

Руководство и собственник группы компаний «Феррони» выражают осторожную надежду на то, что в ближайшие 2-3 недели, после проведения ряда переговоров и подготовки плана по перезапуску производства, договоренности будут достигнуты со всеми кредиторами.

Отношения с органами власти и институтами поддержки

Предприятия группы договорились с Министерством труда Самарской области о получении субсидий, связанных с ограниченным режимом рабочего времени из-за простоя. На личном контроле у губернатора Самарской области остается вопрос о возможном открытии завода «Феррони» на новой площадке. Ведется диалог с Федеральной налоговой службой на предмет возможной отсрочки выплаты налогов ООО «Феррони Тольятти», а также с Фондом развития промышленности при поддержке Министерства промышленности и торговли о возможном выделении кредита на покупку оборудования для перезапуска производства. Эти ресурсы руководство группы компаний рассматривает как значительные и способные положительно повлиять на реализацию антикризисного плана.

Затраты на перезапуск производства на базе завода в Йошкар-Оле в настоящее время до конца не определены. Подробный план будет представлен вниманию кредиторов после его формирования, в течение ближайших 3 недель. Важно подчеркнуть, что собственник и руководство бизнеса, владельцы облигаций и все кредиторы группы компаний заинтересованы в реализации единственно возможного плана, учитывающего интересы всех сторон процесса: восстановлении объемов производства группы компаний, что позволит обслуживать все взятые обязательства и обеспечить погашение задолженностей. Но описанный выше благоприятный исход возможен только при содействии всех кредиторов компании и напрямую зависит от принимаемых ими решений.

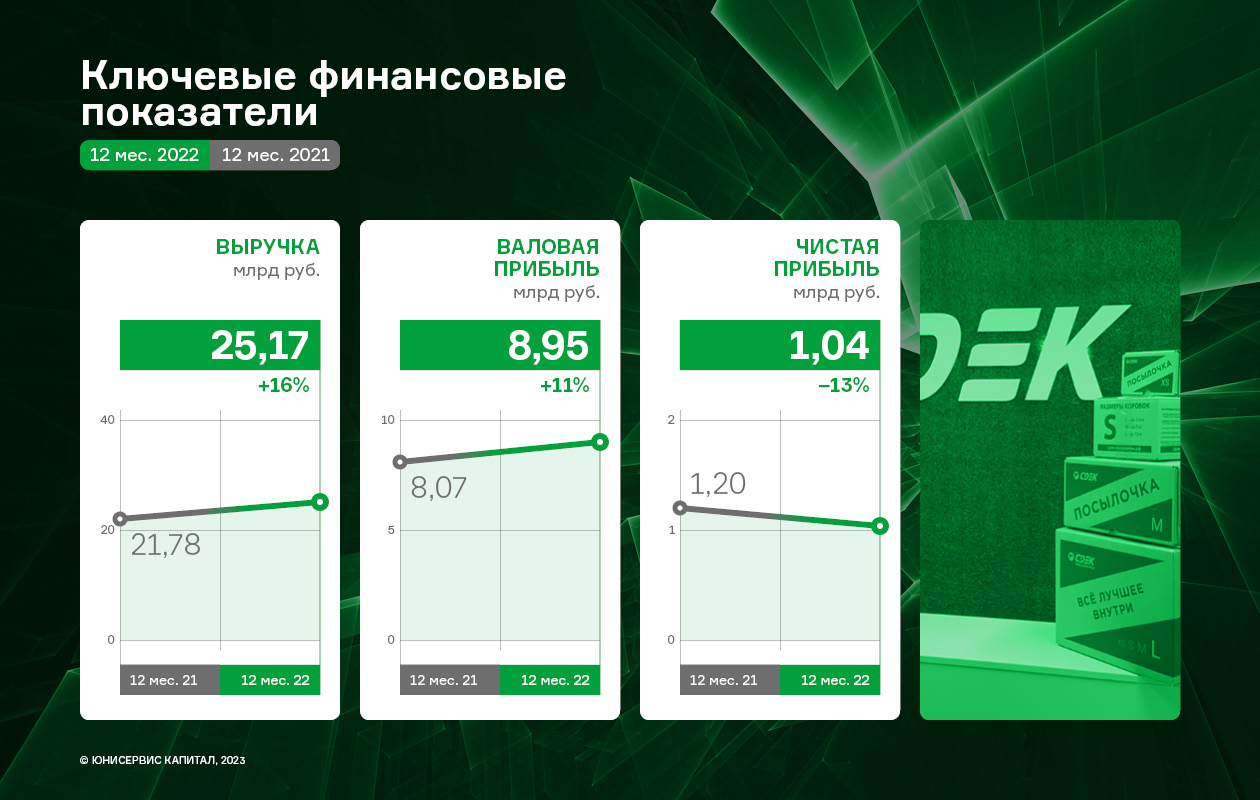

ООО «СДЭК-Глобал» продолжает демонстрировать высокие темпы развития бизнеса: за 12 мес. 2022 года выручка эмитента выросла на 15,6%, а валовая прибыль на 10,9% в сравнении с аналогичным периодом прошлого года.

В 2022 году за рубежом, не считая стран ЕАЭС, было открыто 23 новых офиса СДЭК. В странах ЕАЭС партнерские офисы были открыты в Казахстане (24 офиса); в Киргизии (9 офисов); в Беларуси (5 офисов); в Армении (9 офисов). Впервые открыты офисы в Японии и Абхазии.

Расширение географии сервиса осуществляется, в том числе, за счет развития партнерской сети. В 2022 году франчайзи СДЭК открыли 426 пункта выдачи заказов (ПВЗ), из них 66 за рубежом. Из общего числа открытых ПВЗ — 247 офисов были открыты действующими контрагентами, 179 — новыми партнерами.

Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК: ежесуточное количество отправлений в 2022 году продолжает расти.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, остается направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%. Важно отметить, что всё большую долю занимает направление C2C / Прочие**, по итогам 12 мес. 2022 года на него приходится 15%.

Ключевые финансовые показатели эмитента также демонстрируют положительную динамику: выручка за 12 мес. 2022 года увеличилась на 15,6% к АППГ, валовая прибыль на 10,9%.

Стоит отметить незначительное снижение чистой прибыли ООО «СДЭК-Глобал», размер которой на 31.12.2022 составил 1 040,2 млн руб., что ниже АППГ на 13,3%. Ввиду резкого роста курса доллара в первом полугодии у эмитента выросли расходы по зарубежным проектам, однако со стабилизацией курса рубля ситуация нормализовалась и позволила компании выйти на положительный вектор.

Также на снижение объема чистой прибыли сказалась продолжающаяся геополитическая нестабильность в России и в мире, которая оказала негативное влияние на логистические цепочки. Начиная с 3 квартала 2022 года, курс рубля относительно стабилизировался, что оказало положительный эффект на финансовый результат компании по итогам 12 месяцев.

Основные статьи баланса имеют отчётливую позитивную тенденцию: снижение величины финансового долга на 7,1% при одновременном росте собственного капитала на 30,4%. В результате чего показатели долговой нагрузки находятся на своих исторических минимумах.

В 2023 году компания продолжит расширять географию присутствия и развивать сеть пунктов выдачи заказов (ПВЗ) на уже освоенных территориях. Одно из приоритетных направлений — страны СНГ, где отмечается возросший спрос на услуги компании. Еще один перспективный регион — Индия.

* Доставка посылок от интернет-магазинов физическим лицам

** Отправка посылок между физическими лицами через широкую сеть офисов

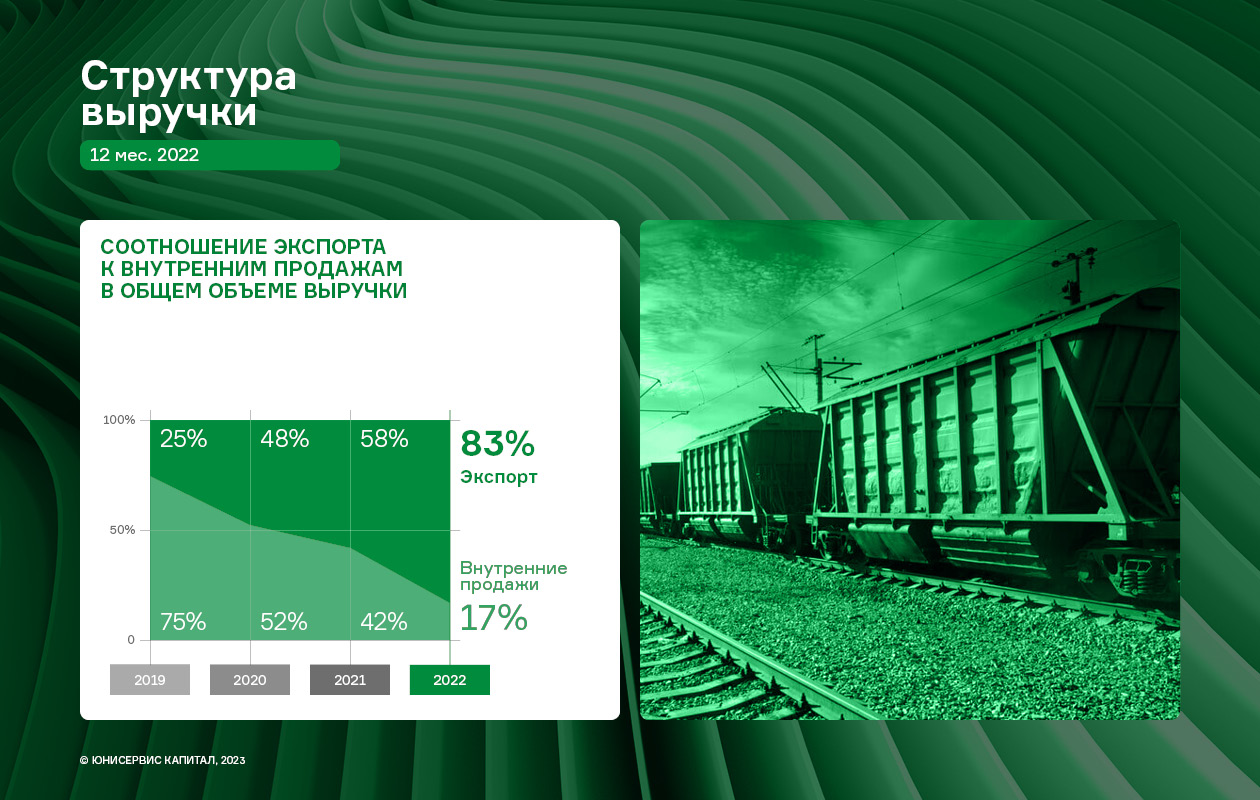

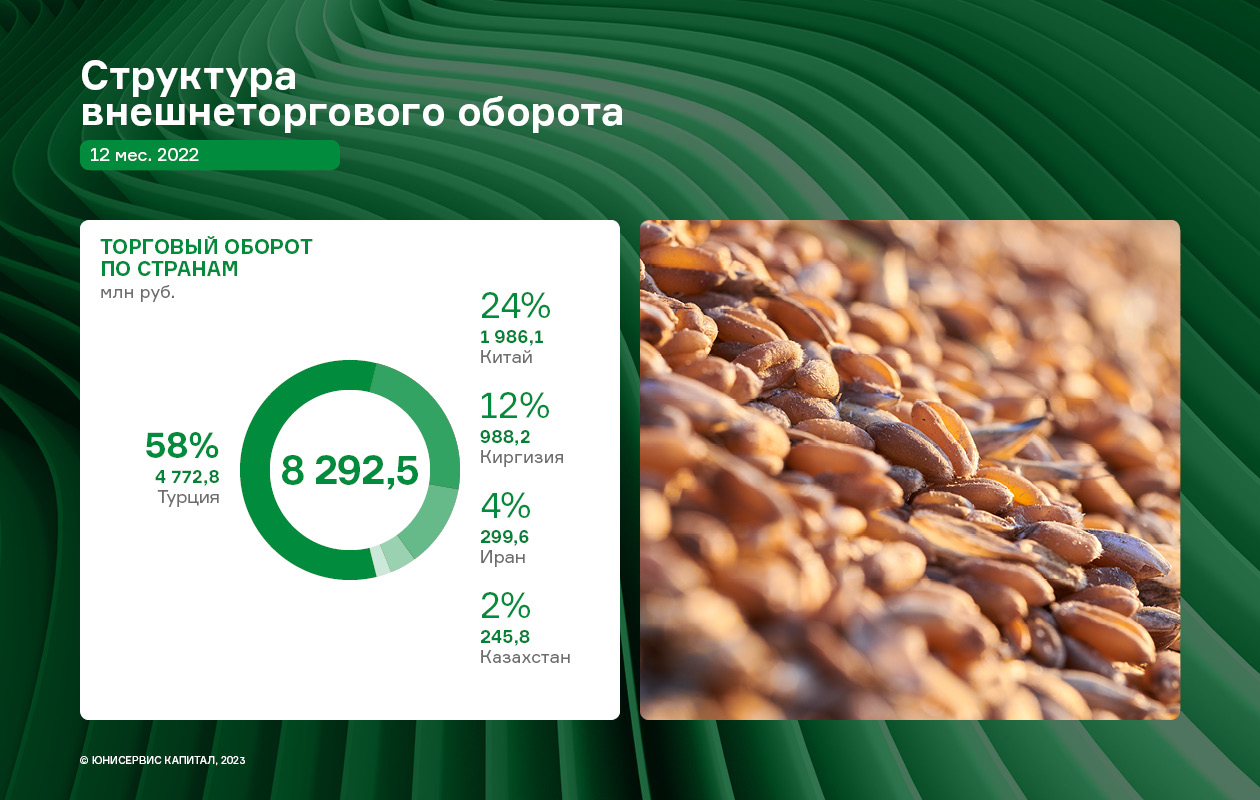

АО «Новосибирскхлебопродукт» продолжает наращивать обороты, развивая экспортное направление деятельности. Напомним, что в 2022 году эмитент занял 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

За 2022 год доля экспорта в общей выручке компании составила 83%. Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. Также в 4-м квартале 2022 г. начались активные поставки в Иран.

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», продолжает иметь место и отрицательный существенный фактор: рост расходов негативно отразился на финансовом результате компании.

Выручка ПО «НХП» за 12 мес. составила 10 144,8 млн руб. (+29,8% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что чистая прибыль компании за 2022 г. снизилась на 74,2% по сравнению с АППГ и зафиксирован на уровне 67,2 млн руб. На данную ситуацию повлияли следующие факторы: увеличение коммерческих расходов в 2,1 раза (в большей степени рост цены на фрахт), процентов к оплате (за счет роста процентных ставок по вновь привлеченным кредитам в 2022 г).

Рост финансового долга в отчетном периоде составил 4,3% к АППГ.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось в лучшую сторону за счет увеличения объемов продаж: его значение на 31.12.2022 года составляет 0,08х. Рост собственного капитала за последние 12 месяцев составил 13,8%.

На этой неделе 7 эмитентов планируют направить средства на купонные выплаты по 9-ти биржевым облигационным выпускам. Общая сумма транзакций составит 16 307 327,4 рублей. Инвесторам каких компаний следует ожидать финансовых поступлений, читайте далее.

22 мая состоится выплата 45-го купона по облигациям ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R), эмитент ООО «Юниметрикс». По календарю день выплаты приходится на воскресенье и переносится следующий рабочий день. Посредством успешного проведения нескольких добровольных оферт ООО «ЮниМетрикс» снизило долговую нагрузку до 175,4 млн руб., купонная ставка — 15% годовых. На 1 бумагу номиналом 1 тыс. руб. начисляется по 12,33 руб., общая сумма за весь выпуск, находящийся в обращении, — 2 163 002, 58 руб. 23 мая эмитент проведет выкуп облигаций по соглашению с владельцами бумаг. Требования на выкуп инвесторы могли предъявить с 11 по 17 мая 2023 года. Максимальный объем облигаций, который примет эмитент, — 94 000 шт. бумаг или 23,5% от эмиссии в 400 млн руб. Цена приобретения составит 100% от номинала в 1 000 рублей и накопленный купонный доход.

22 мая ООО «Феррони» выплатит 19-й купон по выпуску Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P). Выплата купона по выпуску также перенесена с выходного дня на рабочий понедельник. Объем эмиссии — 250 млн руб., номинал — 1 тыс. руб., ставка купонного дохода — 12,5% годовых. Сумма выплат составляет 2 567 500 руб., по 10,27 руб. за лист.

Во вторник, 23 мая ООО «Круиз» готовится выплатить 23-й купон по выпуску Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R). Объем составляет 50 млн руб., купонный доход начисляется по ставке 12% годовых, номинал — 1 тыс. руб. На одну бумагу начисляется по 9,86 руб., и 493 000 — на все облигации выпуска.

34-й купон по выпуску НовосибХлебопродукт-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P) эмитента АО «НХП» также будет выплачен 23 мая. Объем выпуска — 70 млн руб., купон плавающий, текущее значение — 12% годовых. Инвесторам будет перечислено 690 410 руб., по 98,63 руб. за бумагу номиналом 10 тыс. руб.

ООО «Сибстекло» 23 мая выплатит 32-й купон по выпуску Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P). Объем эмиссии — 125 млн руб., номинал бумаг — 10 тыс. руб., купонная ставка составляет 12,5% годовых. На одну облигацию начисляется 102,74 руб., сумма выплат за весь выпуск — 1 284 250 руб.

23 мая состоится выплата 27-го купона по залоговым облигациям ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R) от эмитента ООО «Юнисервис Капитал». Объем выпуска — 90 млн руб., номинал бондов — 10 тыс. руб., купон начисляется по ставке 8,8% годовых. Всего начислено 650 970 руб., из расчета 72,33 руб. за лист.

25 мая, в четверг, ООО «Кузина» выплатит 1-й купон по облигациям Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P). Объем выпуска — 70 млн руб., купонная ставка — 16,5% годовых. Выплата на одну бумагу номиналом 1 тыс. руб. составляет — 13,56 руб., 949 200 руб. — общая сумма купонного дохода.

5-й купон по облигациям Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R) будет выплачен 25 мая эмитентом ООО «Феррони». Объем выпуска — 200 млн руб., ставка купонного дохода — 16,5%, номинал облигаций — 1 тыс. руб. Сумма ежемесячных выплат по выпуску составляет 2 712 000 руб., по 13,56 руб. за бумагу.

Завершает список выплата 7-го купона по облигациям Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P), которую эмитент ООО «Сибстекло» направит в НРД 26 мая. Объем выпуска составляет 300 млн руб., номинал бумаг — 1 тыс. руб., ставка купона — 17% годовых. Сумма начисленного купонного дохода — 4 191 000 руб., по 13,97 руб. на одну облигацию.

18 мая Центральный банк выдал ООО «Инвестиционная компания Юнисервис Капитал» лицензию на осуществление услуг доверительного управления. Это стало 4 и завершающей лицензией компании на пути к подготовке полного комплекса услуг для компаний и инвесторов.

«Все необходимые лицензии теперь у нас на руках, и мы сосредоточены на развертывании и настройке инфраструктуры, необходимой для оказания полного спектра услуг, как потенциальным эмитентам, так и инвесторам. В качестве организатора долговых программ, мы продолжим работу прежде всего с субъектами МСП. Благодаря брокерской лицензии — сможем предложить инвесторам основной набор инструментов, торгующихся на Московской бирже, а с новыми возможностями по доверительному управлению, мы будем готовы еще и помогать инвесторам в управлении их портфелями. Дилерская лицензия, полученная немногим ранее, позволит нам также выступать маркет-мейкером в некоторых выпусках облигаций третьего эшелона, что положительно скажется на ликвидности — одной из главных проблем рынка так называемого ВДО», — рассказал основатель компании Алексей Антипин.

В настоящее время команда «Юнисервис Капитал» завершает подготовку инфраструктуры для старта обслуживания клиентов и ведения их брокерских счетов. В ближайшее время на сайте uscinvest.ru станет доступен личный кабинет инвестора, где пользователь сможет открыть брокерский счет за несколько минут, используя свою учетную запись на Госуслугах.

Напомним, что инвестиционная компания «Юнисервис Капитал» первая за долгое время получила статус профессионального участника рынка за Уралом. В декабре 2022 года регулятор выдал предприятию брокерскую и депозитарную лицензии, а также включил в реестр инвестиционных советников, в апреле компания получила дилерскую лицензию. Полученная 18 мая лицензия на доверительное управление стала четвертой в портфеле компании и позволила завершить формирование единой системы по комплексному обслуживанию корпоративных и частных клиентов.

Итоги работы ООО «СЕЛЛ-Сервис» в 2022 году — это рост по всем направлениям: расширение ассортимента и клиентского портфеля, а также позитивная динамика основных финансовых показателей.

Несмотря на все потрясения 2022 года, ООО «СЕЛЛ-Сервис» смогло не только сохранить стабильность бизнеса, но и укрепить собственные позиции на рынке дистрибьютеров пищевого сырья и ингредиентов. Так, ассортимент компании на конец 2022 года составляет более, чем 1 200 наименований.

Компании удалось нарастить портфель клиентов, который за год увеличился с 500 до более 900 партнеров (у группы компаний: ООО «СЕЛЛ-Сервис» — более 670 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 230 клиентов). Более того, была расширена география присутствия компании с 48 до 58 регионов России. Сегодня эмитент осуществляет свою деятельность от Калининградской области до Камчатского края, а также в странах ближнего зарубежья: республиках Казахстан, Беларусь и Армения.

Отметим и то, что «СЕЛЛ-Сервис» открыл 2 новых склада ответственного хранения в Краснодаре и во Владивостоке для увеличения продаж в регионах. Направляя часть грузов в новые склады и формируя там товарный запас, эмитент создает комфортные условия для локальных клиентов, а также уменьшает собственные логистические издержки.

Финансовые результаты работы ООО «Селл-Сервис» за 12 мес. 2022 года характеризуются внушительным ростом основных показателей по сравнению с 2021 годом. Так, выручка и валовая прибыль увеличились на 72% и 76% соответственно, чистая прибыль выросла на 32% и была зафиксирована на уровне 71 млн руб.

ООО «СЕЛЛ-Сервис» реализует продажи пищевого сырья и ингредиентов предприятиям кондитерской промышленности, оптовым компаниям, производителям напитков и мороженного, а также компаниям, осуществляющим деятельность в секторе HoReCa. Эмитент является одним из лидеров в Сибирском федеральном округе по обеспечению сырьём предприятий кондитерской промышленности. Доля в общей выручке данного направления по итогам деятельности за 12 мес. 2022 года составила 49,1%. Широкий ассортимент (более 1 200 позиций) и объемный клиентский портфель (более 900 партнеров) позволяют ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия.

Напомним, что в феврале 2022 года, ООО «Селл-Сервис» разместило свой дебютный облигационный выпуск на Московской Бирже, в результате которого удалось привлечь 65 млн руб. частных инвестиций, что отразилось на росте финансового долга на 82% к 2021 году.

Полученные инвестиции были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.12.2022 составил 215,5 млн руб., что выше значения на 31.12.2021 на 43%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочих ингредиентов составляют 46,3% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» находится на комфортных для эмитента значениях. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого достигло минимального уровня, а именно 0,16.

В 2023 году ООО «СЕЛЛ-Сервис» планирует наращивать объемы продаж по новым ассортиментным позициям, которые были введены в 2022 году: какао-масло, какао тертое, молочная кислота, сорбат калия и бензоат натрия. Продолжится и расширение клиентской базы, в том числе, с помощью сотрудничества с крупными производителями и транснациональными компаниями.

Особое внимание эмитент уделит развитию узнаваемости собственного бренда, чему поспособствует разработка и внедрение нового современного сайта и использование его в качестве инструмента продаж.

План продаж на 2023 год, который эмитент намерен осуществить, — 10,5 тысяч тонн продукции (прирост к выручке до 80%).

Аналитический центр «БизнесДром» подтвердил наивысший рейтинг привлекательности работодателя — А.hr. — ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга).

На основании анализа данных эксперты «БизнесДром» сделали выводы, что «Сибстекло» на высоком уровне обеспечивает профессиональное развитие сотрудников и способствует улучшению условий работы. Каждые полгода для них проводят тренинги, также они, совершенствуя свою квалификацию, участвуют во внешних программах дополнительного профобразования, корпоративных мероприятиях. Для новичков организованы адаптационные курсы в соответствии с профилем.

По мнению аналитиков, «Сибстекло» придерживается стратегии информационной открытости и публичности. Ежегодно в компании проходят общие собрания с презентацией достижений, «прямые линии» с генеральным директором. Для всех работников предусмотрена возможность льготного санаторно-курортного лечения, для отдельных категорий — ДМС.

Средняя заработная плата на «Сибстекле» больше, чем аналогичные показатели в отрасли и регионе. Введена система премирования: средний размер премии за 2022 год составил 40%, а темп роста зарплаты — 115%. Кроме того, сотрудникам гарантируют выплаты в связи с событиями, предполагающими дополнительные расходы, в том числе, речь идет о материальной поддержке в сложных жизненных ситуациях.

— Бренд работодателя складывается из массы факторов, — комментирует президент РАТМ Холдинга Эдуард Таран. — Люди — главный актив любого бизнеса, который требует инвестиций в развитие, и драйверы этого процесса у всех разные. Тем более, когда речь идет о заводе, где характер работы в офисных и производственных подразделениях значительно отличается. Однако достойной оценки своего вклада в общий результат ждет каждый сотрудник. Кроме того, с началом пандемии, да и в текущих обстоятельствах предприятия РАТМ Холдинга стремятся стать для работников опорой, обеспечивая уверенность в завтрашнем дне. Несмотря на конъюнктуру, задачи «Сибстекла» остаются амбициозными, и чтобы взять эту планку отталкиваться надо ровной и твердой поверхности, не имеющей выбоин.

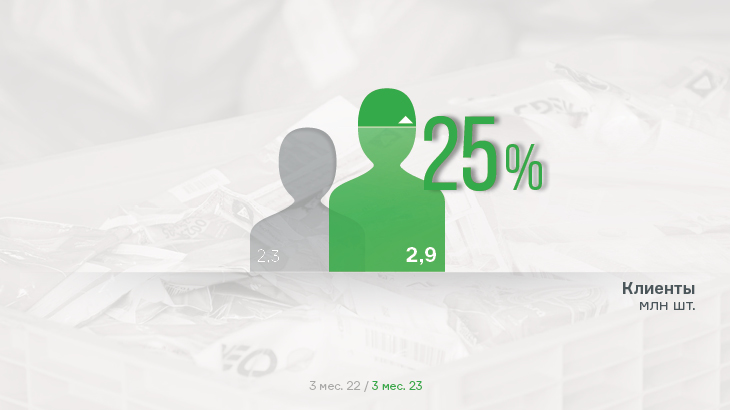

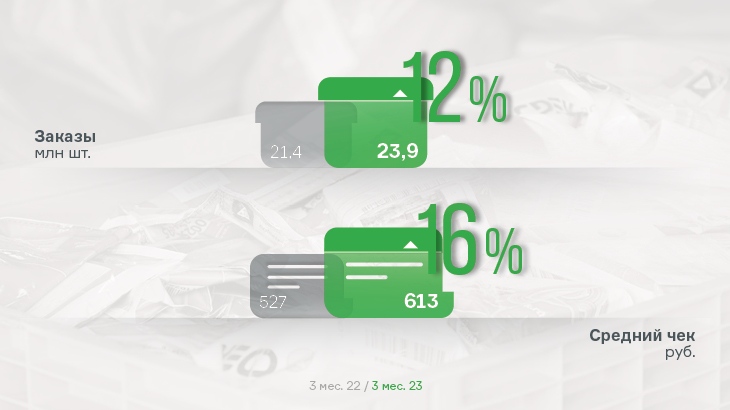

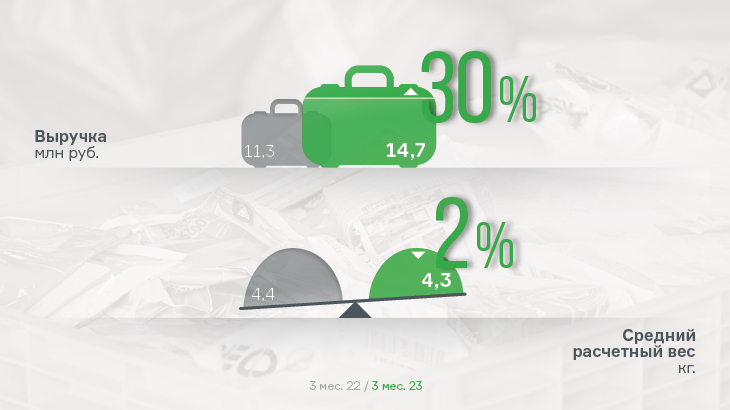

В компании отмечают рост по всем направлениям в 1-м квартале 2023 года. В частности, выручка в сравнении с аналогичным периодом 2022 г. выросла на 130%, а число активных клиентов — на 125%.

На качественный рост показателей, в том числе, повлиял рост опережающими темпами объемов и количества отправлений в сегменте С2С. Также в качестве драйвера роста выступил запуск и развитие отдельных проектов компании СДЭК, среди которых CDEK Forward, CDEK.Shopping, CDEK Pay, CDEK Shipim, CDEK recommerce и прочие.

Следует отдельно подчеркнуть, что первый квартал года для данной отрасли всегда проходит спокойнее, чем, например, период предновогодних распродаж. Но к апрелю объемы традиционно достигают средних значений декабря. Текущий 2023 год демонстрирует типичную сезонность без заметного влияния каких-либо негативных факторов как для покупателей, так и для продавцов.

Важно учесть, что в первом квартале 2022 года имел место потребительский ажиотаж, возникший после того, как ряд крупных иностранных интернет-ритейлеров известных марок объявил об уходе с российского рынка. И несмотря на это, компании удалось не только сохранить, но и приумножить показатели прошлого года.

Также напомним, что СДЭК продолжает динамично развивать сеть пунктов выдачи заказов. У СДЭК есть желание и экспертиза для того, чтобы предлагать услуги компании, как в странах СНГ, так и на дальнем зарубежье. Только в первом квартале 2023 г. было открыто 37 новых ПВЗ в СНГ и 17 — в дальнем зарубежье (Турция — 6, Бангладеш — 1, Грузия — 1, Китай — 2, Таиланд — 3, США — 3, Испания — 1).

В связи с этим компания приступила к подготовке инфраструктуры и IT-решений для того, чтобы иметь возможности вести мультивалютные расчеты как в национальных валютах, так и между странами. Подробнее о планах развития компании на 2023 год мы писали ранее.