Показатель с учетом автопарков-партнеров на 19% превысил значение трех кварталов прошлого года и на 4% — за весь 2018 год. Рентабельность по операционной прибыли увеличилась на 1 п.п., до 3,3%. Оборот сервиса сформировался к сентябрю на уровне 2,6 млрд рублей. Об этих и других показателях компаний, работающих под брендом «ТаксовичкоФ», читайте в аналитическом обзоре по итогам января-сентября 2019 г.

Ключевые тезисы:

На конец сентября к сервису было подключено 10,4 тыс. водителей. Ежемесячно компании выполняют около 500 тысяч поездок.

Наибольшие темпы роста заказов в процентном отношении показывают новые регионы работы сервиса — Москва и Нур-Султан. Однако основную выручку по-прежнему генерирует Санкт-Петербург, поскольку к базе сервиса в Северной столице подключено более половины всех партнерских автомобилей — почти 6,5 тысяч.

Оборот сервиса снизился относительно 9 мес. 2018 г. на 12,1%, до 2,56 млрд руб. Он сформирован поступлениями от оказания услуг такси физ. лицам, корпоративного такси, возмещениями от партнеров и проч.

Выручка агрегатора такси — ООО «Транс-Миссия» — составила за 9 мес. 2019 г. 131 млн руб., EBIT — 3 млн руб.

В середине года «Транс-Миссия» разместила выпуск облигаций на 150 млн рублей. Инвестиции были направлены на досрочное погашение лизинга за автомобили, маркетинг и лидогенерацию заказов.

Компании, работающие под брендом «ГрузовичкоФ», сформировали по итогам 9 месяцев текущего года оборот 2,74 млрд рублей. Средний прирост показателя в месяц составляет 20-25%. Объем заказов вырос на 14% относительно января-сентября 2018 г. и составил 901 тыс. ед. О финансовом состоянии сервиса в целом и эмитента биржевых облигаций — ООО «ГрузовичкоФ-Центр» в частности читайте ниже.

Ключевые тезисы:

Автопарк сервиса «ГрузовичкоФ» превысил к концу сентября 2019 г. 1,6 тыс. автомобилей с суммарной рыночной стоимостью 1,06 млрд рублей. В лизинге находится меньшая часть транспорта.

Показатели «ГрузовичкоФ-Центр» улучшились: относительно 9 мес. 2018 г. сократилась оборачиваемость кредиторской задолженности, в 2,2 раза выросла чистая прибыль, в 2,4 раза — EBIT, на 15% — выручка.

Показатели рентабельности эмитента сохранились на уровне второго квартала 2019 г.: валовая рентабельность составила 44,1%, рентабельность по EBIT — 7,1%, по чистой прибыли — 1,5%.

По итогам третьего квартала «ГрузовичкоФ-Центр» нарушил ковенант по первому выпуску облигаций: соотношение долга к квартальной выручке составило 0,53 при максимально допустимом значении 0,4. В связи с этим компании 10 декабря предстоит прохождение внеочередной оферты.

Выпуски компании отличаются высокой ликвидностью. Эффективная доходность к погашению облигаций третьего выпуска на конец октября составила 13,59%.

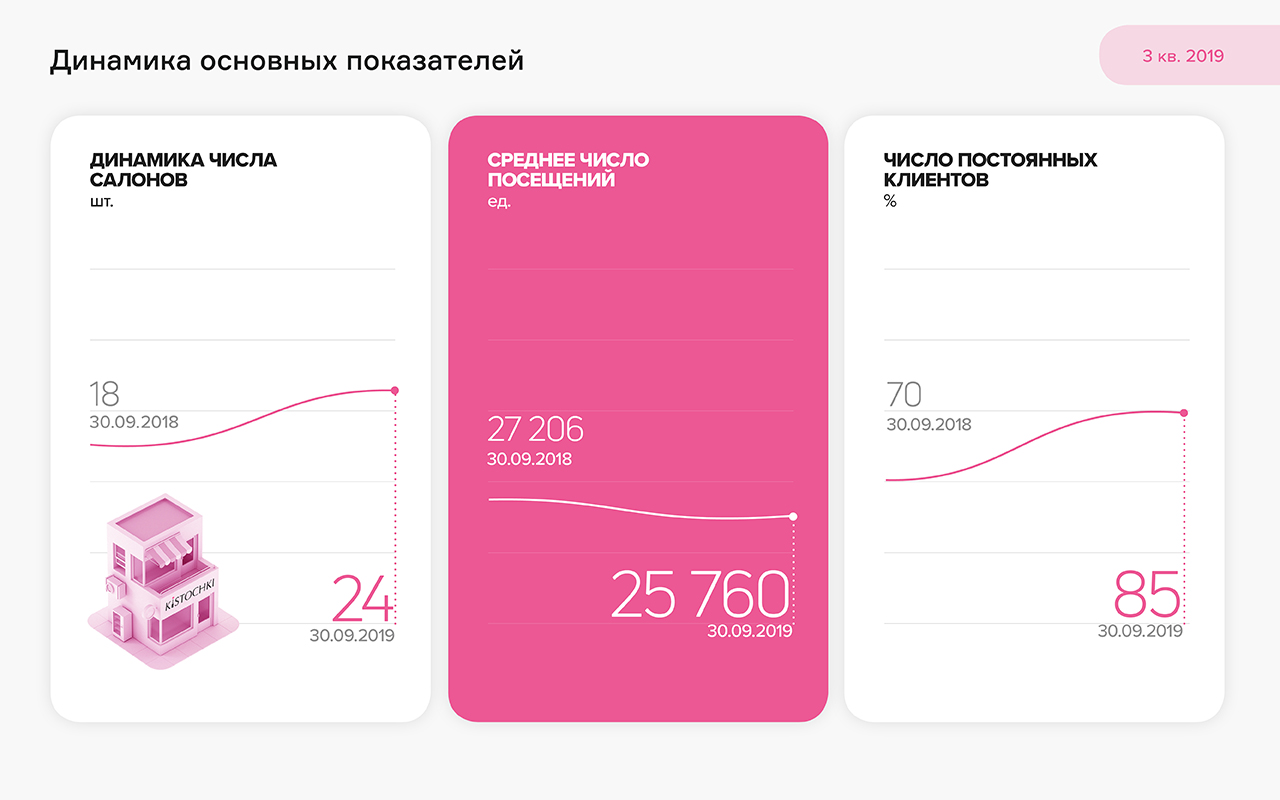

К началу октября количество студий маникюра и педикюра KISTOCHKI выросло до 24 ед.

Среднемесячное число клиентов за 9 месяцев 2019 г. составило 25,8 тыс. человек против 27,2 тыс. по итогам января-сентября 2018 г. Таким образом, посещаемость снизилась за год на 5%. Как следствие, сократился оборот компаний, работающих под брендом KISTOCHKI.

Также на снижение оборота повлияло уменьшение выручки на клиента, которое составляет от 10% до 18% в зависимости от месяца.

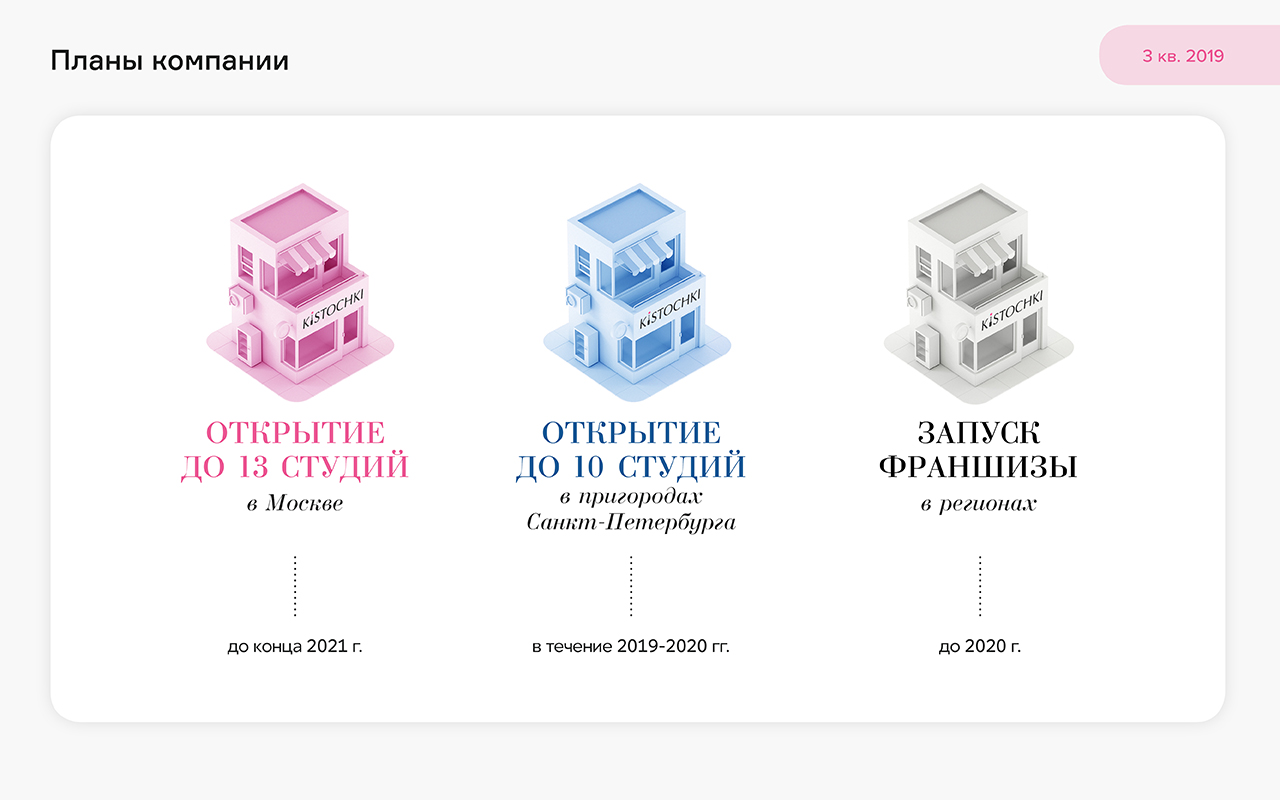

Компания снизила объем инвестиций в открытие студий, так как последние 4 были открыты на средства франчайзи. На стадии открытия находятся еще 3 студии по франшизе, финансирование которых осуществляется самими франчайзи. Высокий темп роста продажи франшиз обусловлен инвестициями в развитие бренда.

Средства, привлеченные с помощью эмиссии облигаций, ООО «Кисточки Финанс» направило на открытие студии маникюра и педикюра KISTOCHKI в Химках и пополнение оборотного капитала с целью развития бренда: обновление сайта, разработку мобильного приложения, запуск онлайн-записи и рекламу франчайзинга.

В 2020 году руководство намерено сосредоточиться на продаже франшизы, в том числе и в регионы.

Компания выпустит в обращение 7 тыс. ценных бумаг по номиналу 10 тыс. рублей. Размер купонного дохода составит 15% годовых, с ежемесячной выплатой. Срок обращения облигаций — 3 года. Первичное размещение запланировано в течение ближайшей недели.

Уведомить организатора о своем желании приобрести ценные бумаги «Ультры» вы сможете через специальную форму в понедельник, 7 октября. Сбор предварительных заявок на покупку начнется в 11 часов по московскому времени. Форма станет недоступна, когда весь выпуск будет расписан.

Магнитогорская компания «Ультра» работает по модели вертикально-интегрированной структуры, управляя производством «Белорецкого завода сеток и настилов». Эмитент выполняет функции главного поставщика металлопроката для изготовления металлоизделий строительного профиля, а также основного агента по сбыту готовой продукции.

Ключевые показатели компании:

За 2018 г. группа продала более 300 тыс. комплектов металлических стеллажей. Компания способна увеличить объем производства до 550 тыс. комплектов.

По итогам первого полугодия выручка ООО «Ультра» составила 608 млн рублей. Порядка 60% приходится на торговую сеть «Леруа Мерлен», с которой заключены долгосрочные контракты и через которую продукция реализуется по всей России и экспортируется в Казахстан и Белоруссию.

Текущая долговая нагрузка компании не создает рисков, так как покрывается активами. Чистые активы на конец второго квартала 2019 г. составили 42 млн руб.

Финансовый долг ООО «Ультра» находится на стабильном уровне 180 млн руб., при этом показатели долговой нагрузки снизились. Соотношение долг / EBIT составило 3,3x, долг / капитал — 4,2x, долг в выручке не превышает 12%.

По мере реализации инвестиционной программы группа ставит своей целью увеличение консолидированной EBIT к концу 2019 г. до 45 млн руб. за счет ввода новой продукции и роста объема производства комплектов стеллажей. По данным прогнозной модели денежных потоков, группа способна обслуживать эмиссию облигаций. Обязательства будут исполняться за счет накопленной прибыли.

Ключевые направления стратегии — рост продаж, организация лаборатории входного контроля и сертификация по международным стандартам ISO.

«Первый ювелирный» презентует результаты своей работы: по итогам первого полугодия чистая прибыль составила 13,7 млн руб., рентабельность по чистой прибыли - 23%. Финансовый долг, сформированный преимущественно облигационным займом, остался на уровне первого квартала 2019 г. Долговая нагрузка покрывается основными активами компании оценочной стоимостью 147,4 млн руб. Развернутый анализ читайте в нашем аналитическом покрытии.

Ключевые тезисы:

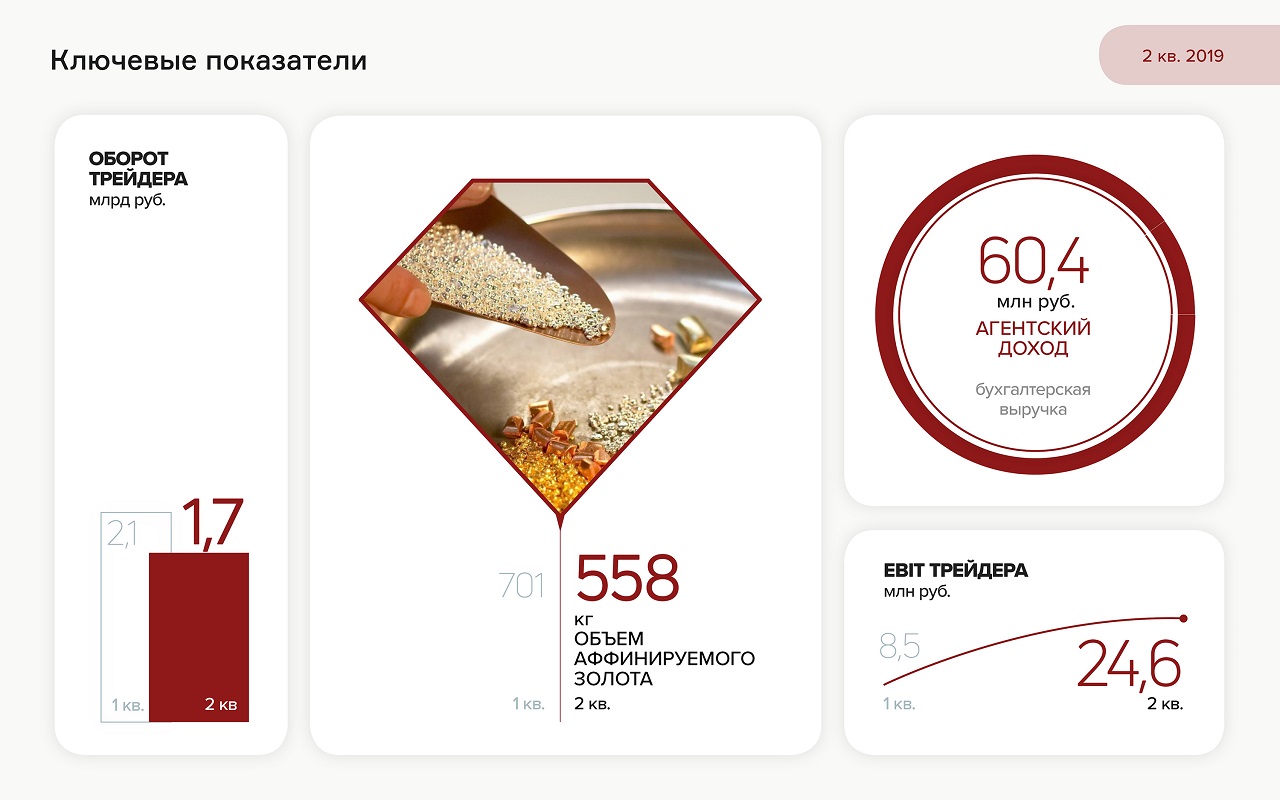

Оборот трейдера в первом квартале превысил 2 млрд руб., во втором — 1,7 млрд руб. В сравнении с первым полугодием 2018 г. выручка выросла в 3,2 раза.

За счет роста оборота аффинируемого золота агентский доход ООО «ПЮДМ» вырос на 26% по отношению к 6 мес. 2018 г.

Показатели рентабельности с 2016 года выросли при существенном увеличении выручки: валовая рентабельность — 83,3%, рентабельность по чистой прибыли — 22,62%, по EBIT — 40,8%.

Долговая нагрузка находится на высоком уровне, однако покрывается ликвидными активами трейдера. Финансовый долг на 30.06.19 составил 117 млн руб.

Доля долга в выручке составила 92%, отношение долга к EBIT на конец полугодия — 3,2x, долга к капиталу — 2,8х.

Сумма дебиторской задолженности в 2 раза больше суммы кредиторского долга.

Активы компании в основном сформированы остатком денежных средств и дебиторской задолженностью — 67,2 и 65 млн рублей соответственно.

Компания располагает производственными линиями, размещенными на собственной площадке. Рыночная стоимость всех активов оценивается в 2 млрд руб.

Ключевым драйвером роста для сегмента молочной упаковки является шестицветная упаковка. Ее доля с 2013 г. выросла с 10% до 43,9% на конец июня 2019 г.

Во втором квартале 2019 г. «Ламбумиз» продолжил работу над повышением эффективности: валовая рентабельность в сравнении с 2018 г. выросла на 1,6%, до 15,3%, операционная рентабельность — на 0,8%, до 3,2%.

Долговая нагрузка сокращается: долг в выручке держится ниже уровня 40%, долг/EBIT снизился до 10,6х. Относительно оборотного капитала долг показывает положительную динамику: он покрывается ликвидным капиталом на 150%.

С июля в обращении находится 120-миллионный выпуск биржевых облигаций ЗАО «Ламбумиз» (RU000A100LE3). Номинал ценной бумаги — 10 тыс. руб. Купон выплачивается каждый месяц по ставке 13,5% годовых. Через 2 года состоится оферта. Срок займа — 5 лет. За полгода до окончания обращения выпуска компания начнет погашать облигации.

Ключевыми направлениями стратегии развития «Ламбумиза» являются наращивание объема производства и диверсификация в направление ламинированной упаковки, доля в выручке от продаж которой выросла с 2017 г. в 6 раз, составив 6% в середине 2019 г.

Выручка ООО «Дядя Дёнер» на 30.06.19 составила 145,2 млн руб., рост на 9% показал формат кафе. При этом относительно 6 мес. 2018 г. она снизилась на 13 млн руб. вследствие сокращения прочих поступлений, в том числе от фуд-кортов, которые закрылись в апреле 2019 г.

Рентабельность компании по чистой прибыли выросла до 9%. Чистая прибыль в абсолютном выражении составила 13,1 млн руб. Ожидается рост рентабельности в связи с прекращением выплат по фуд-кортам.

Долговая нагрузка остается на приемлемом уровне: долг/EBIT — 2,26х, долг/выручка — 0,32х.

Все обязательства компании покрываются активами, чистые активы на конец второго квартала 2019 г. составили 316 млн руб.

Более года назад ООО «Дядя Дёнер» разместил на Московской бирже выпуск облигаций объемом 60 млн руб. (RU000A0ZZ7R8). Средневзвешенная цена бумаг в первом полугодии составила 101,59% от номинала. Средний ежедневный объем торгов — 510 тыс. руб.

Номинал облигации — 10 тыс. рублей. Ставка — 14,5% годовых на все 4 года обращения выпуска. Купон ежемесячный. Оферта — через 2 года по усмотрению эмитента. Номер выпуска: 4B02-01-00466-R-001P от 17.09.2019. Дата начала размещения станет известна позже, ориентир — сентябрь.

Предварительные заявки на покупку облигаций компании через сайт http://primary.uscapital.ru/ начнем принимать завтра, 19.09, в 11 часов по Москве.

Поставщик бумажных изделий привлечет 50 млн рублей на развитие контрактов с федеральными компаниями, которые готовы закупать большое количество различной бумаги, но с отсрочкой платежа до 90 дней.

Эмитент более 8 лет занимается поставками картона, бумаги и изделий из нее. Среднегодовой рост выручки компании с 2015 года составляет 18,8%. В 2018 году показатель вырос в отношении 2017 года на 49%, до 833,8 млн рублей, за счет развития федеральных контрактов и экспорта в Китай.

Эмитент и компании-партнеры «Нафтатранс плюс» отчитались по итогам первого полугодия 2019 г.: выручка и чистая прибыль растут; показатели долговой нагрузки, несмотря на номинальный рост, уменьшаются.

Читайте в финансовом обзоре:

• Доля направления АЗС и транспортных услуг компаний-партнеров «Нафтатранс плюс» выросла до 36%.

• Компании сократили период оборачиваемости запасов до 53 дней. Год назад показатель составлял 56 дней, а в середине 2017 г. — 78 дней.

• Выручка компаний-партнеров составила по итогам 6 мес. 2019 г. 4,68 млрд рублей, что на 0,7% больше, чем годом ранее.

• Чистая прибыль компаний, работающих в единой операционной цепочке «Нафтатранс плюс» на 30.06.19 составила 61,7 млн рублей. Рост в сравнении с аналогичным периодом 2018 г. — более 160%.

• Чистые активы компаний-партнеров составили в первом полугодии 2019 г. 536 млн руб.

• Выручка ТК «Нафтатранс плюс» сохранилась на уровне 2018 года и составила 2,87 млрд рублей, при этом компания существенно нарастила прибыль: операционная прибыль выросла на 31%, до 68 млн рублей, чистая прибыль — с 3,6 до 11,7 млн руб.

• Финансовый долг полностью обеспечен запасами и дебиторской задолженностью, собственный капитал эмитента увеличился до 94,3 млн рублей.

• Рост долга был направлен на финансирование отсрочек покупателям и расширение базы клиентов, показатели долговой нагрузки стабильные: долг в выручке не превышает 0,2x.

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

.png)

.png)

.png)

.jpg)

.jpg)

.png)

.png)

.png)