Изучив обстоятельства и комментарии всех заинтересованных сторон, мы подготовили краткое резюме для тех, кто не знает, что делать.

Первое: цель руководства «Дядя Дёнер», достаточно понятна — договориться со всеми кредиторами, поставщиками и держателями облигаций об отсрочках. Что, собственно, Антон Лыков и озвучил: в случае с держателями облигаций договориться можно только путем проведения ОСВО, его то он и анонсировал. Но пока осторожно, так как никакого плана реструктуризации не предложено, задача — получить 3 месяца передышки, чтобы этот план сформировать.

Второе: ПВО действует так, как и должен действовать ПВО — собирает информацию, просчитывает и рассматривает все возможности исполнения эмитентом обязательств перед инвесторами.

Третье и самое важное: инвесторам необходимо будет путем голосования принять коллективное решение по какому пути идти: реструктуризация или банкротство компании. Ни один вариант ничего не гарантирует, оба имеют свои плюсы и минусы. Но решать надо. А значит необходимо будет обязательно принять участие в ОСВО, иначе решение не будет принято, а это ещё хуже.

В публикации с позицией ПВО описаны оба варианта развития событий. Напомним и прокомментируем:

1. Суд и банкротство: процесс может растянуться на несколько лет, учтены будут ВСЕ требования к должнику, возникшие до возбуждения дела о банкротстве, расчеты с владельцами облигаций осуществляется в третью (последнюю) очередь. При недостаточности имущества эмитента — должника для удовлетворения в полном объеме требований кредиторов может быть поставлен вопрос о субсидиарной ответственности лиц, контролирующих должника, в случае если банкротство вызвано неправомерными действиями данных лиц.

2. Реструктуризация — пока неизвестно, какие будут условия предложены эмитентом, и сможет ли он их исполнить. Предложенная эмитентом отсрочка в 3 месяца может не дать никаких результатов, к тому же иск против компании могут подать и другие кредиторы (банки, поставщики).

Что касается позиции «Юнисервис Капитал»: мы привыкли верить цифрам. Да, это иногда подводит. Но все-таки цифры, в случае с принятием решений в инвестиционной сфере — лучше, чем эмоции. Поэтому, мы прежде всего хотим получить актуальную управленческую отчетность эмитента (представители эмитента обещали прислать на этой неделе) и посмотреть — насколько там все действительно плохо, с одной стороны (в плане отсутствия средств на исполнение обязательств) и насколько там есть с чем работать, чтобы генерировать денежный поток для расчета с налоговой, инвесторами, кредиторами — с другой.

Предварительно же, как нам кажется, нельзя исключать возможности договориться с эмитентом — дать отсрочку на 3 месяца и посмотреть какие условия по реструктуризации будут им предложены. Но это не руководство к действию, важно чтобы каждый принимал решение самостоятельно, причем понимал последствия, кратко описанные нами выше.

Ну и последнее: мы для себя решили, что отстраняться не будем. Будем помогать, объяснять, комментировать, работать. Свои вопросы можно писать нам в комментариях в телеграмме, направлять на почту. Отвечать оперативно не обещаем — очень большой объем информации и запросов, есть много нюансов, требующих консультаций с юристами ПВО, НРД. Но раз в два-три дня будем предоставлять ответы.

ПВО по обоим выпускам облигаций, после обсуждения полученного публичного ответа эмитента, утвердили дальнейший план действий.

В качестве причины невыплаты купонного дохода и части номинальной стоимости облигаций эмитент указал недостаточность денежных средств, в связи с чем Представители владельцев облигаций могут предположить, что эмитент, вероятнее всего, не исполнит и требования по их досрочному погашению, которые сейчас направляют держатели облигаций в его адрес.

Озвученное эмитентом решение провести ОСВО с целью утвердить трехмесячную рассрочку, необходимую для составления плана по решению сложившейся ситуации, представляется вполне разумным шагом. Однако, переговорный процесс урегулирования вопроса не исключает возможности обращения в суд с требованием к эмитенту облига¬ций и (или) к лицу, предоставившему обеспечение по облигациям эмитента.

Поэтому оба ПВО запланировали подачу исковых заявлений в суд с требованием взыскать с эмитента номинальную стоимость облигаций, купонный доход, неустойки, убытки и иные денежные суммы. При этом, представители владельцев облигаций будут руководствоваться мнением инвесторов по данному вопросу: в случае, если анонсированное эмитентом общее собрание владельцев облигаций примет решение о предоставлении отсрочки эмитенту, ПВО отзовут свои иски в отношении эмитента.

Вероятно, некоторые инвесторы уверены, что существует какой-то способ быстро взыскать денежные средства с эмитента. Однако, в настоящий момент доступная в отношении эмитента информация не позволяет сделать однозначный вывод, что это возможно. В отсутствии у эмитента средств на исполнение обязательств, у инвесторов остается, по сути, два варианта:

1. Судебные иски, банкротство компании и попытки взыскания.

2. Получить от эмитента приемлемый план по реструктуризации задолженности, для формирование которого эмитент хочет запросить отсрочку сроком на 3 месяца.

Оба варианта, к сожалению, не гарантируют быстрого возврата средств, как и возврата в принципе. Так, при проведении процедур банкротства подлежит ведению реестр требований кредиторов, в котором учитываются ВСЕ требования к должнику, возникшие до возбуждения дела о банкротстве. Указанные требования учитываются в реестре, а затем удовлетворяются, в том числе согласно принципу очередности. Расчеты с владельцами облигаций осуществляется в третью (последнюю) очередь.

Однако, оба варианта пока рассматриваются представителями владельцев облигаций как рабочие. Так как процедура созыва и проведения общего собрания владельцев облигаций достаточно продолжительна, принято решение не терять времени на ожидание его результатов, а начать действия в отношении эмитента через суд.

Напоминаем, что инвесторам необходимо связаться с представителями владельцев облигаций, отправив на указанные адреса письмо с указанием ФИО и количества бумаг:

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

Никаких иных действий, в связи с намерением подачи коллективного иска в суд, от держателей облигаций инвесторам не требуется: ПВО в праве сам подать коллективный иск, чем и воспользуется. О факте подачи заявления будет сообщено дополнительно.

После довольно продолжительного молчания, которое в значительной мере способствовало повышению накала сложившейся с «Дядей Дёнером» ситуации, генеральный директор и соучредитель сети Антон Лыков выступил с обращением к инвесторам:

«Приносим свои извинения за возникшую паузу. Нам было (и все ещё) нужно время, чтобы понять какие есть дальнейшие варианты развития событий, оценить собственное положение.

Первое и самое важное, что хотелось бы сообщить: мы, учредители компании, осознаем и не отказываемся от ответственности за свершившийся уже факт — допущенные дефолты по обоим выпускам облигаций. Мы однозначно несем ответственность перед инвесторами за принятые решения, действия и их последствия. Иначе и быть не может. Всё дальнейшее изложение причин — это не попытка оправдаться с нашей стороны, а желание как-то прояснить ситуацию. Ведь с того момента, как наша компания приняла решение о выходе на биржу, мы достаточно открыто говорили о своем бизнесе, делились результатами, планами, сообщали и о неудачах. И было бы нечестно сейчас умолчать об обстоятельствах, которые привели к тому, что мы имеем на сегодняшний день.

Причин невозможности исполнения обязательств перед инвесторами несколько, и озвученная «на эмоциях» налоговая проверка — только одна из них. Да, проверка действительно была, длилась (больше года), касалась деятельности компании в 2016-2018 годах и только совсем недавно завершилась. Если кратко, по её результатам, ООО «Дядя Дёнер» признано плательщиком НДС в этот период, хотя всегда работала на ЕНВД. На днях будет получен официальный акт с доначислением налогов. В результате работы привлеченных нами юристов, сумма не должна быть астрономической, но тем не менее — достаточно значительна. Сейчас мы предполагаем, что доначисления составят около 15 млн рублей.

Но, как вы понимаете, ещё не полученное предписание, тем более на такую сумму, нельзя считать весомым основанием для невыплаты купона. На финансовое положение компании оказало влияние множество факторов: удорожание основного компонента сырьевой себестоимости — курицы на 25-30%, пандемия, в результате которой сократилось и само количество торговых точек, и посещаемость по ним. Кроме того, пандемия оказала влияние и на реализацию стратегии развития компании: главными целями второго размещения облигаций были модернизация производственного цеха и увеличение сети в Новосибирской и Кемеровской областях. Однако, в результате пандемии коронавируса проекты не удалось вывести на плановые показатели.

Разумеется, мы понимали заранее, что осуществить запланированное погашение первого выпуска из оборотных средств не получится. И поэтому заранее утвердили план действий: Антон Супрун согласился выделить собственные средства на эти цели. Эти деньги были ранее выданы им Антону Горестову в качестве займа на развитие его самостоятельного бизнеса — сети кофеен Prime Time. И этот заем Антон Горестов должен был вернуть в марте 2021 года. Однако, этого не произошло. Тогда же стали известны подробности финансового положения Антона Горестова и его компаний. В этих обстоятельствах, когда возникло понимание, что рассчитывать на возврат средств не приходится, Антон Горестов передал принадлежавшую ему ранее долю в компании «Дядя Дёнер» супруге Антона Супруна. В тот момент мы прокомментировали событие достаточно дежурными фразами, не желая выносить внутренние разногласия на всеобщее обозрение. Хотя, по факту, на этом проблемы, исходящие со стороны проектов Антона Горестова, не закончились: уже в апреле выяснилось, что принадлежащая ему компания «Ахотелс» допустила просрочку выплат по кредиту Сбербанку.

Времени на какой-либо маневр у нас практически не оставалось. Мы понимали, что вероятнее всего не сможем исполнить обязательства по первому выпуску. Возникшие финансовые трудности, задолженности перед поставщиками и кассовый разрыв привел к тому, что мы не смогли выплатить и купон по второму.

В отношении наших дальнейших планов: мы хотим спасти бизнес, хотим вернуть инвесторам их средства. Поэтому намерены объявить и провести ОСВО по обоим выпускам и вынести на рассмотрение инвесторам возможность предоставления нам отсрочки по исполнению обязательств на 3 месяца. Этот срок нам необходим для того, чтобы составить и вынести на суд держателей облигаций уже детальный план по реструктуризации, с четкими сроками и условиями возврата средств.

Мы остаемся на связи с организатором выпуска и юристами компаний-представителей владельцев облигаций и намерены предпринять все необходимые меря для исполнения обязательств перед кредиторами.»

Мнение компании «Юнисервис Капитал» и представителей владельцев облигаций по обоим выпускам, а также действия, которые планирует предпринять в отношении эмитента будут озвучены дополнительно. Пока же остается напомнить контактные данные представителей владельцев облигаций:

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

Как мы сообщали ранее, в связи с нарушением эмитентом выплаты обязательств по облигациям 1-го и 2-го выпусков, у инвесторов появилось право требовать досрочного погашения бумаг.

Однако многие держатели облигаций не сталкивались ранее с подобной ситуацией и не знают, что нужно предпринимать в этом случае, поэтому мы постарались просто и понятно описать порядок действий инвестора в случае его решения предъявить эмитенту бумаги к выкупу досрочно.

Предъявить требования эмитенту инвестор может двумя способами:

1. Направить в адрес эмитента письменное Требование о досрочном погашении Биржевых облигаций в соответствии с пунктом 9.5.1. Программы облигаций ООО «Дядя Дёнер», имеющей идентификационный 4-00355-R-001P-02E от 09 апреля 2018 г. Или Требование в адрес его поручителя, если речь идет о 1-м выпуске облигаций.

2. Направить самостоятельно или через брокера, у которого у владельца открыт брокерский счет, указания (инструкции) с требованием о досрочном погашении облигаций в электронном виде через НРД в соответствии с. 2 ст. 17.3. закона «О рынке ценных бумаг» и статьей 8.9. закона «О рынке ценных бумаг». Указание (инструкция) должно содержать сведения о количестве облигаций, досрочного погашения или приобретения которых требует владелец.

Второй вариант подачи требования более удобен, однако он может предполагать комиссию со стороны брокера.

Представители владельцев облигаций (ООО «Монотон» и ООО «ЮЛКМ»), в случае обращения владельцев облигаций могут оказать услугу владельцам облигаций по подготовке и направлению требований или претензий, а также ответить на вопросы по подаче инструкций и требований.

Следующий шаг, который запланирован на ближайшую неделю — общее собрание владельцев облигаций(ОСВО), будет проводиться совместно с НРД. С этой целью будут собраны данные всех инвесторов «Дяди Дёнра» и разосланы уведомления об общем собрании владельцев облигаций.

Внимательно проверяйте почту, чтобы не пропустить уведомление, поддерживайте связь с НРД и ПВО. Участвуйте в собрании. Повестка и сроки проведения ОСВО будут опубликованы дополнительно. В адрес инвесторов будет также направлена письмо-анкета, к которому мы тоже настоятельно советуем отнестись со всей серьезностью — ответить на вопросы и отправить по указанному адресу.

Важно!

В рамках подготовки к ОСВО, инвесторам необходимо связаться с представителями владельцев облигаций, отправив на указанные адреса письмо с указанием ФИО и количеством бумаг. Напоминаем адреса по обоим выпускам:

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

А также обращаем внимание, что деятельность недавно созданной «Ассоциации владельцев облигаций» по сбору писем от инвесторов не относится к работе ПВО. Данные, переданные в Ассоциацию не поступают ПВО, следовательно, и обращение к ним не гарантирует попадания в базу контактов, которую собирают представители владельцев облигаций.

Единственным центром сбора информации, а также источником сведений о порядке действий инвесторов были и остаются представители владельцев облигаций.

Представители владельцев облигаций по обоим выпускам, ООО «Монотон» и ООО «ЮЛКМ» опубликовали соответствующие сообщения на своих страницах Интерфакс.

В соответствии с законом, у владельцев, в силу нарушения ковенантов, возникло право требовать досрочного погашения облигаций. В случае принятия решения о предъявлении такого требования владелец может самостоятельно его составить в соответствии с требованиями, указанными в п 9.5.1. программы облигаций либо обратиться с этим вопросом к ПВО.

По имеющейся у ПВО информации, эмитент готовится к проведению общего собрания владельцев облигаций с целью урегулирования вопроса по образовавшейся задолженности. Более подробная информация будет озвучена в последующих релизах.

Напомним, что 11 мая «Дядя Дёнер» допустил технический дефолт при выплате 14-го купона по 2-му выпуску, а днем позже, 12-го мая технический дефолт был зафиксирован также по 1-му выпуску эмитента в части выплаты купона и амортизации в размере 1/3 номинала бумаг.

Объем неисполненных обязательств по 1-й эмиссии составляет 554 800 рублей, по второй — порядка 20 490 408 руб. Облигации обоих выпусков включены в список дефолтов на сайте «Московской биржи».

Представитель компании сообщил, что причиной невыплаты купонов и амортизационного платежа стало отсутствие денежных средств. Других комментариев со стороны эмитента пока не поступало.

Общая сумма неисполненных обязательств по первому выпуску серии БО-П01 (ISIN код: RU000A0ZZ7R8) составляет 20 490 408 руб., из них: 19,8 млн руб. — амортизационное погашение выпуска в размере 1/3 от объема эмиссии и 690 408 руб. — 36-й купон.

Напомним, что ранее, 5 мая, эмитент также не исполнил обязательства на сумму 554 800 руб. по выплате дохода за 14-ый купонный период по второму выпуску облигаций.

Сообщения о неисполнении обязательств были опубликованы на страницах Интерфакс самим эмитентом и представителем владельцев облигаций.

Директору ООО «Дядя Дёнер» Антону Лыкову от представителей ООО «Юнисервис Капитал» направлен запрос с целью получения комментариев как по текущей ситуации, так и по дальнейшим действиям эмитента в отношении инвесторов. По мере поступления, информация будет опубликована на нашем официальном сайте и в Телеграм-канале.

Как мы писали ранее, причиной дефолта послужило отсутствие у компании денежных средств на оплату текущих обязательств, вызванное вынужденным переводом компании на ОСНО и доначислением значительной суммы налогов по результатам налоговой проверки. Новых комментариев от эмитента пока не поступало.

Специалисты компании «Юнисервис Капитал» продолжают поддерживать связь с компаниями-представителями владельцев облигаций, эмитентом и инвесторами. Обо всех значимых событиях, зафиксированных ПВО, мы будем оперативно информировать общественность через наши новостные каналы, перечисленные выше.

Напоминаем, адреса электронной почты представителей владельцев облигаций:

— для держателей облигаций первого выпуска — ООО «Монотон»: pvo.monoton@yandex.ru

— для держателей облигаций второго выпуска — ООО «ЮЛКМ»: pvo@unilinecm.ru

Причина, озвученная представителями компании — отсутствие денежных средств на исполнение обязательств.

Облигации второго выпуска (RU000A101HQ3) были включены в список дефолтов на сайте «Московской биржи». Сообщение о наступлении технического дефолта также опубликовал сегодня и представитель владельцев облигаций — ООО «ЮЛКМ» — на сайте Интерфакс. Объем неисполненных обязательств составил 554 800 рублей.

По информации, полученной в рамках беседы с представителями эмитента, причиной случившегося дефолта стала налоговая проверка, по результатам которой компанию ожидают значительные доначисления налогов и, собственно, произошедшая вынужденная смена налогового режима, что привело к существенному увеличению налогового бремени.

Напомним, что в обращении у ООО «Дядя Дёнер» находятся два выпуска биржевых облигаций общим объемом 110 млн руб. По первому облигационному займу, согласно условиям эмиссии, в дату выплаты очередного купона (фактически — 11 мая) должно начаться ежемесячное амортизационное погашение облигаций в размере 1/3 от их номинальной стоимости, с окончательным погашением в июле 2021 года.

«Юнисервис Капитал», являясь организатором обоих выпусков облигаций, находящихся в обращении, связался с директором ООО «Дядя Дёнер» Антоном Лыковым, с целью получения более подробных комментариев о ситуации и планах компании. По факту их предоставления, данная информация будет опубликована на сайте организатора.

Также, специалисты компании «Юнисервис Капитал» остаются на связи с представителями владельцев облигаций по обоим выпускам облигаций и будут информировать обо всех значимых событиях, зафиксированных ПВО. Свои обращения держатели облигаций серии БО-П02 могут также адресовать на почту специалистам ООО «ЮЛКМ» — pvo@unilinecm.ru

Ситуация на долговом рынке почти не изменилась относительно II кв. 2018 г. Новая волна санкций спровоцировала отток иностранного капитала: зарубежные инвесторы минимизируют вложения в российские активы. Ограничения США на торговлю привели также к снижению активности крупных компаний РФ. Более устойчивый к внешним изменениям малый бизнес, наоборот, охотно привлекает финансирование, в т. ч. с помощью бондов. Однако нельзя сказать, что облигационный рынок развивается сегодня только благодаря усилиям последнего. Какое же место занимает в нем сегмент МСБ — читайте в нашем аналитическом обзоре.

Давление извне

Впервые с 2012 года доходность индекса государственных бумаг вплотную приблизилась к доходности корпоративного сегмента. Основная причина сложившегося положения дел — сокращение объема ОФЗ у иностранных инвесторов ввиду санкций в отношении России. За полгода нерезиденты продали гособлигации почти на 500 млрд руб. Однако ожидается восстановление спрэда между индексами облигаций до 1%.

Низкая деловая активность

Объем рыночных размещений продолжает наметившуюся во II кв. тенденцию к снижению на фоне сокращения долговых программ крупных эмитентов. Количество выпусков более 1 млрд руб. сократилось в связи с остановкой размещений таких компаний, как «Газпромбанк», «Роснефть», «Альфа-Банк», «МТС» и др.

Всего же в июле-сентябре эмитенты разместили бонды на 163 млрд руб. Из них всего 1,3 млрд руб. пришлось на сегмент объемом эмиссии до 350 млн рублей. Несмотря на то, что данный сегмент не оказывает существенного влияния на общую динамику, развивается он довольно быстро.

Облигации МСБ

Пока компании первого эшелона держат на паузе облигационные программы из-за возросших процентных ставок, на рынок приходит все больше эмитентов из числа малого и среднего бизнеса. В III кв. выпуски до 350 млн рублей разместили 10 компаний. Только две из них — «Ломбард «Мастер» и «Солид-Лизинг» — осуществляют эмиссии регулярно.

Большую часть эмиссий третьего эшелона организовали четыре инвестиционные компании, среди которых «Юнисервис Капитал» с выпуском ООО «Диалекс», привлекающего инвестиции для строительства логистического комплекса в НСО.

Вместе с количеством эмитентов и эмиссий увеличилась средняя ставка купона в третьем эшелоне. В III кв. она составила 14,8%. Рост обусловлен размещениями коммерческих бумаг переработчика ПЭТ-тары «ЭБИС» и девелоперской компании «Ноймарк» под 21% и 25% годовых соответственно. Средняя ставка в 2018 г. — 13,8%.

На конец III кв. в обращении находились бумаги 172 эмитентов третьего эшелона. 13 из них допустили повторный дефолт, в т. ч. «Домашние деньги», «ИНВЕСТПРО», «ТПГК-Финанс» и др. Еще 2 эмитента — «КИТ Финанс Капитал» и «Системы безопасности» — не выплатили купон впервые. Вероятность дефолта в третьем эшелоне составляет 9,3% против 1,7% — во втором. Около половины дефолтов допустили финансовые компании. Риск среди эмитентов реального сектора экономики значительно ниже.

О новом

События III кв. 2018 г.:

Центробанк намерен запретить продажу субординированных инструментов неквалифицированным инвесторам;

МосБиржа планирует снизить тарифы на размещение краткосрочных облигаций и создать интерфейс для торговли ими;

состоялись общественные консультации по регулированию листинга облигаций.

Банк России проанализировал ответы на вопросы, поставленные в своем докладе «О концептуальных подходах к регулированию вопросов листинга и включения облигаций в котировальные списки». Большинство респондентов поддержали идею перехода на двухуровневую модель с разделением на «премиальный» уровень для высоколиквидных долговых ценных бумаг и список облигаций, допущенных к обращению на организованных торгах. Ключевым показателем для вхождения в «премиальный» уровень респонденты выбрали наличие кредитного рейтинга. Также профессиональное сообщество высказалось за сокращение нормативного регулирования допуска облигаций к торгам и делегирование биржам больших полномочий по установлению требований к листингу. Мнение экспертов поможет регулятору определить вектор развития существующего подхода к листингу.

В ситуации вокруг технического дефолта по облигационным займам на 8 млрд рублей, который допустило ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» («СТНТ»), все больше темных пятен. Эмитента поглотили многочисленные судебные тяжбы. Руководство по-прежнему не дает официальных комментариев. Однако, судя по ежеквартальному отчету, поводов для беспокойства нет — деятельность продолжается, банкротство не рассматривается. Этим пока и остается довольствоваться инвесторам и всем заинтересованным сторонам.

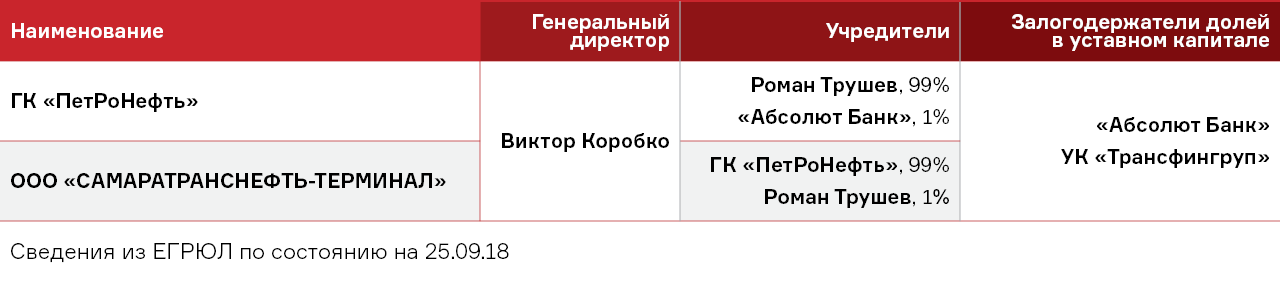

Летом у эмитента сменился генеральный директор, им стал Виктор Коробко. Его предшественник — Роман Ружечко — руководил компанией почти 10 лет. За неделю до своего нового назначения Виктор Коробко занял аналогичную должность в «Группе компаний «ПетРоНефть» (ГК «ПРН») — бывшем акционере и нынешнем учредителе эмитента. Правда, вся ее доля в уставном капитале «СТНТ», а это 99% или 8,316 млн руб., находится под обременением, т.е. в залоге у «УК «Трансфингруп» и «Абсолют Банка». Цепочка замыкается, если уточнить, что предшественник вышеупомянутого банка — ОАО «Кит Финанс Инвестиционный Банк» — экс-учредитель ГК «ПРН». Оставшийся 1% принадлежит Роману Трушеву, его доля тоже заложена до полного исполнения обязательств по договорам о предоставлении невозобновляемой кредитной линии. Он, наряду с «Абсолют Банком», является учредителем ГК «ПРН» с долей 99%.

Для полноты картины добавим, что Роман Трушев занимает в «СТНТ» должности председателя совета директоров и заместителя гендиректора по экономике и финансам, в ГК «ПРН» — председателя совета директоров и директора по развитию, в «САМАРЕТРАНСНЕФТЬ» — заместителя гендиректора по экономике.

Кто кого

А теперь восстановим хронологию событий:

Июнь 2018 — ООО «САМАРАТРАНСНЕФТЬ-ТЕРМИНАЛ» допустило техдефолт по выплате купонов.

28.06.18 — Общее собрание участников эмитента сменило гендиректора на Виктора Коробко.

В это же время Роман Ружечко лишается своих руководящих должностей и в других компаниях группы «ПРН» — «САМАРЕТРАНСНЕФТЬ» и «Самаренефть-Сервис».

05.07.18 — Роман Ружечко подал в Арбитражный суд Самарской области иск к ГК «ПРН» об обязании передать ему доли в уставном капитале в размере 20% в каждом из обществ: «СТНТ», «САМАРАТРАНСНЕФТЬ» и «Самаранефть-Сервис», на основании договора опциона на приобретение долей в уставных капиталах обществ от 19 февраля 2015 г.

До рассмотрения спора ГК «ПРН» запрещено в отношении трех обозначенных выше компаний: проводить их реорганизацию и/или ликвидацию, совершать сделки с долями в уставном капитале, менять учредительные документы.

Судебное заседание по делу А55-18830/2018 назначено на 05.10.18 в 13:00.

23.07.18 — Роман Трушев обратился в суд с исковым заявлением о признании недействительным решения внеочередного собрания «СТНТ» от 28.06.18, принятого по вопросам досрочного прекращения полномочий генерального директора «СТНТ».

Вместе с иском Трушев заявил ходатайство о принятии обеспечительных мер, в т. ч. в виде запрета Виктору Коробко действовать от имени гендиректора «СТНТ». Однако Арбитражный суд Самарской области отказал, мотивируя свое решение тем, что принятие обеспечительных мер по корпоративным спорам не должно приводить к фактической невозможности осуществлять юридическим лицом деятельность.

В определении суда об отказе в обеспечении иска также сказано, что оспариваемое решение принято залогодержателем 100% долей в уставном капитале «СТНТ» — «Абсолют Банком». Банк вместе с УК «Трансфингрупп» и Романом Ружечко привлечены к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора. Предварительное заседание по делу №А55-20747/2018 состоится 05.10.18 в 11:00.

Ежеквартальный отчет эмитента

Пока «верха» разбираются друг с другом, а поставщики и подрядчики продолжают атаковывать компанию-эмитента исками о взыскании задолженности, инвесторов интересует, что будет с их вложениями. Вызывает опасения, почему не работают корпоративные сайты www.petroneft.ru, stn-terminal.ru и не отвечают телефоны. Пользователи некоторых форумов, представляющиеся сотрудниками компании, говорят о задержках зарплаты и заморозке строительства. Возможность присоединения к магистральным нефтепроводам «Транснефти» маловероятна.

Напомним, эмитент производит нефтепродукты на собственном нефтеперерабатывающем заводе (НПЗ) и строит масштабные планы. Среди них ввод новых объектов первичной переработки нефти с увеличением промежуточной мощности завода до 2 млн. тонн в год в 2018 г. и увеличение мощности до 3,5 млн. тонн в год в 2019 г.

«Введение в эксплуатацию дополнительных мощностей НПЗ позволит в значительной степени улучшить финансовые показатели. Эмитент оценивает вероятность наступления данного события/фактора как очень высокую», — гласит отчет «СТНТ» за второй квартал 2018 года.

Кроме этого, в документе сказано, что новое руководство не планирует осуществлять процедуру банкротства, а о порядке погашения задолженности перед своими кредиторами сообщит после подведения итогов инвентаризации активов и пассивов предприятия, которая по плану должна была завершиться в первой половине сентября.

Но это дает лишь малую толику надежды для инвесторов, все развивается по классическому сценарию контролируемого банкротства. Ранее мы писали, что эмитент взял чрезмерную для себя долговую нагрузку, не обеспеченную даже текущей операционной деятельностью. Как были израсходованы такие существенные инвестиции и какие остались от них активы — большой вопрос.

Дурная репутация августа в нашей стране вполне заслуженна: на протяжении новейшей истории в этот месяц происходила масса негативных событий в различных сферах — дефолты, попытки переворота, теракты, техногенные аварии и природные катаклизмы.

Какие-то происшествия сильно отразились на благополучии россиян, какие-то — нет. Никаких мистических выводов и надуманных обобщений мы делать не стали. А просто собрали важные события последних 20 лет и посмотрели на них в привязке к индексу ММВБ как одному из индикаторов состояния финансового рынка в РФ.

1998 г. — Индекс ММВБ в июле, перед дефолтом, снизился на 29%. В августе вырос на 16%, но уже в сентябре упал на 17%, до минимального месячного значения 33,91 пункта.

1999 г. — В июле и августе индекс ММВБ снизился на 21% и 7% соответственно.

2002 г. — В результате наводнения в Краснодарском крае погибло 59 человек. Были повреждены дороги, включая часть ж/д Туапсе — Сочи, порты газовая инфраструктура, около 5 тыс. жилых домов. Ущерб составил 1,7 млрд руб.

Индекс ММВБ снижался все лето: июнь −4%, июль −5%, август −3%.

2007 г. — В июле индекс ММВБ снизился на 4,5%, но в августе вырос на 1,5%.

2008 г. — В России рынок ценных бумаг ощущает на себе мировой финансовый кризис, который распространился с ипотечного кризиса в США. Немного раньше, в конце мая, цены на нефть достигли пика в 140 долларов за баррель, после чего начали снижаться.

Индекс ММВБ в течение 3-го кв. упал на 40%.

Усугубил ситуацию вооруженный конфликт в Южной Осетии, в котором погибло, по официальным данным, 412 человек с грузинской стороны и 230 — со стороны Южной Осетии, России и Абхазии.

2011 г. — S&P впервые понизило кредитный рейтинг США с ААА до АА+. Рынки отреагировали однозначно: индекс DOW J упал на 6%, индекс южнокорейской биржи KOSPI — на 5,9%, S&P 500 — на 7,2%, Nasdaq — на 6,4%, Euro Stoxx 50 — на 5,3%. Вслед за ними упал и индекс МосБиржи — на 10%.

2014 г. — В августе цена на нефть снизилась на 8%. Всего за 3-й кв. она упала с 106 до 86 долларов за баррель. Падение остановилось только в январе 2016 г. на отметке 35,9 долларов. По данным Росстата, с конца 2014 г. по 1 кв. 2018 г. реальные располагаемые доходы населения сократились на 11%.

2018 г. — Россию ждали очередной пакет санкций за отравление в Солсбери и самое крупное падение рубля с апреля 2016 г. — стоимость 1 доллара достигла 68,66 руб. В начале августа президент подписал закон о повышении НДС до 20%.

В июле и августе индекс ММВБ снижался на 2,2% и 2,6% соответственно.