Суммарный объем металла в денежном выражении, который компания закупала по поручению клиентов, за 9 месяцев 2019 г. составил 5,9 млрд рублей. В августе «ПЮДМ» показал рекордный за все время работы месячный объем — 795 млн рублей. Благодаря этому выручка составила 92 млн рублей, что на 16% больше, чем за январь-сентябрь 2018 г. О других финансовых показателях компании читайте в нашем аналитическом обзоре.

Ключевые тезисы:

По итогам 9 месяцев 2019 г. чистая прибыль «Первого ювелирного — драгоценные металлы» сократилась до 8 млн рублей из-за разового повышения коммерческих расходов по внутренним проектам компании, которые были единовременно отражены в учете.

Рентабельность по чистой прибыли составила 8,3%, рентабельность по EBIT — 25%, валовая рентабельность — 77%.

Общая величина активов «ПЮДМ» составила 293 млн рублей, выручка — 92 млн рублей, EBIT — 23,5 млн рублей. Также у компании сохраняется существенный остаток денежных средств — 135 млн рублей.

Основными источниками финансирования являются заемные средства, представленные в основном облигационным займом, и кредиторская задолженность, которая формируется клиентами, передающими эмитенту металл на дальнейшую переработку. Дебиторская задолженность в 2 раза превышает кредиторскую.

В третьем квартале компании потребовался оборотный капитал на закуп металла перед предновогодним спросом ювелирных заводов. 50 млн были получены за счет овердрафта от «Альфа-Банка», еще 39 млн — это займы акционеров.

Отношение долга к выручке выросло до 1,6х, долга к EBIT — до 5,65х.

Средневзвешенная цена облигаций «ПЮДМ» составила в октябре 102,98% при доходности к погашению 14,82%.

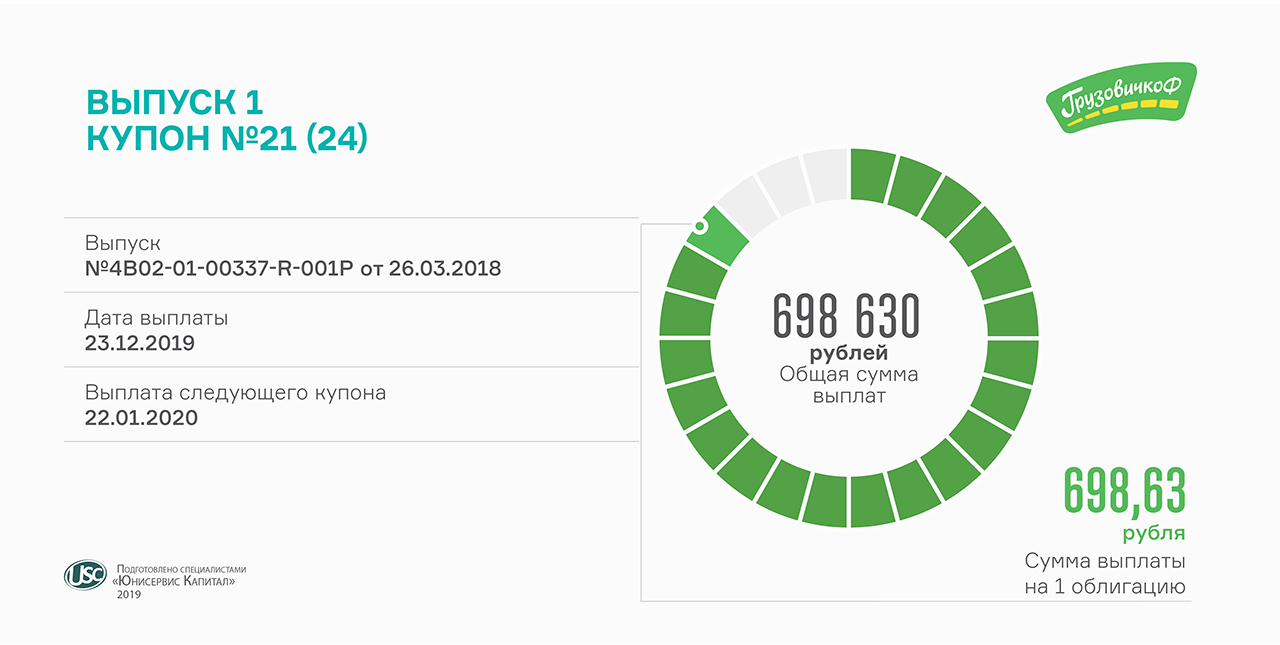

Платеж в расчете на одну облигацию — 698,63 рубля. Выплаты производятся по ставке 17% годовых. До погашения выпуска осталось 3 месяца.

Напомним, облигации первого выпуска «ГрузовичкоФ» (RU000A0ZZ0R3) были размещены на Московской бирже в апреле 2018 г. Таким образом эмитент привлек 50 млн рублей на покупку транспорта в лизинг, его брендирование и страховку, а также на пополнение рекламного бюджета. Период обращения выпуска с ежемесячной выплатой купона — 720 дней, погашение — 22.03.2020.

Средневзвешенная цена облигаций в 2019 году составила 104,05%, оборот — в среднем 0,35 млн руб. ежедневно.

У компании есть еще 2 облигационных займа с погашением в ноябре 2020 г. и в июне 2022 г.

Компании принадлежит обширная сеть мульти- и монобрендовых бутиков, которая насчитывает 74 магазина lady & gentleman CITY, Armani Exchange, HUGO HUGO Boss и EA7. Не так давно состоялось размещение дебютного выпуска облигаций «Трейд Менеджмент». Кратко о финансовом состоянии эмитента читайте в нашем обзоре.

Ключевые тезисы:

Объем российского рынка одежды, обуви и аксессуаров по итогам 2018 г. исчисляется 2,4 триллионами рублей, из них 7,1% — доля брендов, с которыми работает «Трейд Менеджмент». Доля эмитента на российском рынке партнерских брендов составляет 6%.

За 9 месяцев текущего года товарооборот компании составил свыше 720 тысяч чеков, что на 15% больше по сравнению с результатами прошлого года.

Благодаря увеличению отсрочек у поставщиков до 120 дней, выросла эффективность управления оборотными средствами компании.

Из 460 млн рублей, инвестированных в основные средства, более 200 млн профинансировано за счет собственного капитала эмитента (в основном, нераспределенной прибыли, куда направляется вся чистая прибыль).

По оценке USC, базирующейся на данных бухгалтерской отчетности, финансовое состояние ООО «Трейд Менеджмент» оценивается как надежное. Оно улучшается за счет роста выручки, сокращения длительности операционного и финансового циклов, увеличения рентабельности инвестированного капитала.

По состоянию на 30.09.2019 выручка компании достигла 4,6 млрд руб., а чистая прибыль — 191 млн руб. Рентабельность по чистой прибыли выросла до 4,2%.

Финансовый долг ООО «Трейд Менеджмент» увеличился до 820,9 млн руб. Несмотря на это, долговая нагрузка остается на низком уровне: отношение долга к капиталу составляет 3,64х, к EBIT — 1,04х, к выручке — 0,14х.

Стратегия развития компания предполагает реновацию сети путем создания персонифицированных пространств, когда в рамках одного магазина представлены десятки брендов, оформленных в стиле Модного дома. Также планируется увеличить онлайн-продажи и оптимизировать расходы на закупку товара и обслуживание магазинов.

«Ультра» — управляющая компания, в ведении которой находится разработка продукции из металла, ее выпуск и дальнейшее продвижение на рынке. Два месяца назад компания осуществила эмиссию биржевых облигаций, и мы продолжаем следить за ее финансовыми результатами.

Краткий обзор:

«Ультра» лидирует среди российских производителей строительной металлической сетки. На долю компании приходится 30% рынка данной продукции.

Величина чистых активов компании к концу сентября 2019 г. составила 43,4 млн руб., увеличившись за год на 11%.

Рост демонстрируют также показатели рентабельности: валовая рентабельность составила 16,1%, рентабельность по EBIT — 3,2%, по чистой прибыли — 0,3%.

На 4% с начала года сократился финансовый долг компании, который в денежном выражении составляет 165 млн руб. Долговая нагрузка по отношению к EBIT — 2,9х, к капиталу — 3,8х; доля долга в объеме выручки не выходит за рамки 12%.

Из 978 млн руб. выручки, полученной за 9 месяцев 2019 г., половина приходится на реализацию металлических стеллажей и полок. Поэтому данное направление деятельности выбрано компанией как одно из приоритетных.

Главным партнером «Ультры» остаются торговые сети, которые обеспечивают 70% всего объема продаж. Крупнейшими клиентами также являются производственные и строительные компании.

На конец 3 квартала 2019 г. распределительные склады расположены в 6 городах России. В Челябинске, Магнитогорске и Белорецке открыты собственные розничные магазины. На ближайший год запланировано увеличение сети, открытие 10 представительств на территории РФ и дооснащение производственных цехов.

Размещение выпуска объемом 16 млн рублей состоялось вчера, 17 декабря.

«БК» производит в Новосибирске комплектующие для сборки стеклопакетов и окон ПВХ, а также занимается выпуском одноразовой посуды. Объем выручки компании за три квартала 2019 года составил 67,2 млн рублей, чистая прибыль — 1,2 млн рублей. Финансовая задолженность компании является краткосрочной и исчисляется суммой 26,9 млн рублей. Долг компании вырос вследствие увеличения оборотного капитала после запуска производства новых изделий. Ликвидные активы — запасы, дебиторская задолженность и пр., покрывают обязательства в среднем на 80%.

В обращении находится 1600 ценных бумаг номинальной стоимостью по 10 тысяч рублей. Срок обращения выпуска — 18 месяцев. Купонный доход будет выплачиваться ежемесячно по фиксированной ставке 16,5% годовых. Номер выпуска: 4CDE-01-00500-R от 06.12.2019. ISIN код: RU000A1016T6. Привлеченные средства компания направит на погашение долга за новое оборудование: три термопластавтомата, три пресс-формы и двух роботов.

По вопросам приобретения коммерческих облигаций «БК» можно обратиться к организатору выпуска — «Юнисервис Капитал» по номерам тел.: 8-800 301-38-31 и +7 (383) 349-57-76 или по e-mail: be@uscapital.ru

Новосибирский завод резки металла стремительно развивается. За первые три года своего существования в условиях плотной конкуренции компании удалось в 4 раза увеличить свою долю на сибирском рынке металлопроката. В третьем квартале финансовое состояние компании улучшилось, благодаря росту выручки на 10% относительно января-сентября 2018 г. Предлагаем вам изучить деятельность компании по итогам 9 месяцев 2019 г.

Ключевые тезисы:

60% выручки «НЗРМ» сформировано 20-ю основными клиентами из разных отраслей. Диверсификация клиентской базы снижает влияние фактора сезонности на бизнес.

Количество уникальных заказчиков в третьем квартале снизилось, однако средняя выручка на одного клиента выросла относительно первого квартала почти в 3 раза.

Недостаток металла, с которым столкнулся «НЗРМ» в 1 квартале 2019 года, привел к снижению выручки. Однако по итогам 9 месяцев, благодаря эффективному использованию привлеченного оборотного капитала, эмитент нарастил выручку на 120 млн рублей, или почти на 10%.

Однако рост долговой нагрузки и процентных платежей оказал негативное влияние на рентабельность и чистую прибыль. Тем не менее, компания прошла конкурс на возмещение части процентных платежей по программе субсидирования выпусков облигаций МСП, что отразится на росте прибыли в будущем.

Рыночная стоимость активов значительно превышает финансовый долг компании, составляющий 406 млн руб. Отношение долга к EBIT составляет 4,99х, к капиталу — 5,17х, к выручке — 0,23х.

По состоянию на конец 3 квартала 2019 г. размер чистых активов достиг 79 млн руб. Ликвидные активы (запасы, дебиторская задолженность и денежные средства) покрывают 80% обязательств компании.

Мы оцениваем финансовое состояние компании как удовлетворительное. Негативные аспекты — снижение выручки и, как следствие, увеличение долговой нагрузки. Из положительного — сохранение высокой рентабельности по инвестированному капиталу.

По итогам 3-го квартала выручка ООО «ИТЦ-Трейд» составила 480 млн руб., что ниже показателя за 9 мес. 2018 г. на 15%.

Снижение себестоимости положительно сказалось на чистой прибыли, объем которой вырос на 1%.

В качестве основных кредиторов выступают крупнейшие поставщики «ИТЦ-Трейд». В объеме поставок компании занимают соразмерные доли. Таким образом, «ИТЦ-Трейд» является представителем основных крупнейших производителей бумаги и картона.

В 3-м квартале долговая нагрузка компании выросла со 100 до 127 млн руб. за счет привлечения заемных средств. Однако, долг на 90% покрывают запасы. Долг в выручке не превышает 17%, долг в прибыли — на уровне 3,1х. Доля долга в активах компании держится на уровне прошлого года и составляет 48%.

Инвестиции привлечены на закупку бумаги и картона для обеспечения крупных клиентов федерального уровня. Дополнительная чистая прибыль привлеченного оборотного капитала ожидается на уровне 13 млн руб. в год.

Обе компании перечислили в НРД выплаты за 6-й купонный период.

Объем выплат по облигациям «Кисточки Финанс» (RU000A100FZ0) составляет немногим более 493 тыс. руб. Ставка на первый год обращения — 15% годовых. Через полгода состоится оферта.

В ноябре облигации ООО «Кисточки Финанс» торговались на Московской бирже все 20 торговых дней. Оборот превысил 3 млн руб. Средневзвешенная цена выросла за месяц на 0,33% и составила 100,83% от номинала.

Напомним, компания разместила выпуск облигаций объемом 40 млн руб. в июне 2019 г. Номинальная стоимость ценной бумаги — 10 тыс. рублей. Срок обращения — 3 года. Купон выплачивается ежемесячно. ISIN код: RU000A100FZ0.

Инвестиции были направлены на развитие студий маникюра и педикюра KISTOCHKI в Москве и Петербурге.

«ГрузовичкоФ» выплатил 6-й купон по 3-му выпуску облигаций (RU000A100FY3). Расчет тоже осуществляется раз в месяц и тоже по ставке 15% годовых. Размер купона зафиксирован на два года обращения выпуска из трех.

В ноябре данный выпуск сформировал наибольший оборот на вторичных торгах среди трех облигационных займов компании, а именно 7,1 млн рублей. Средневзвешенная цена выросла до высоких 105,63% от номинала. Однако значение облигаций второго выпуска достигло по итогам прошлого месяца уже 107,27%.

Напомним, третий выпуск объемом 50 млн рублей компания разместила в середине года. Номинал облигации составляет 10 тыс. рублей. Срок обращения выпуска — 36 месяцев. Безотзывная оферта запланирована на июнь 2021 г.

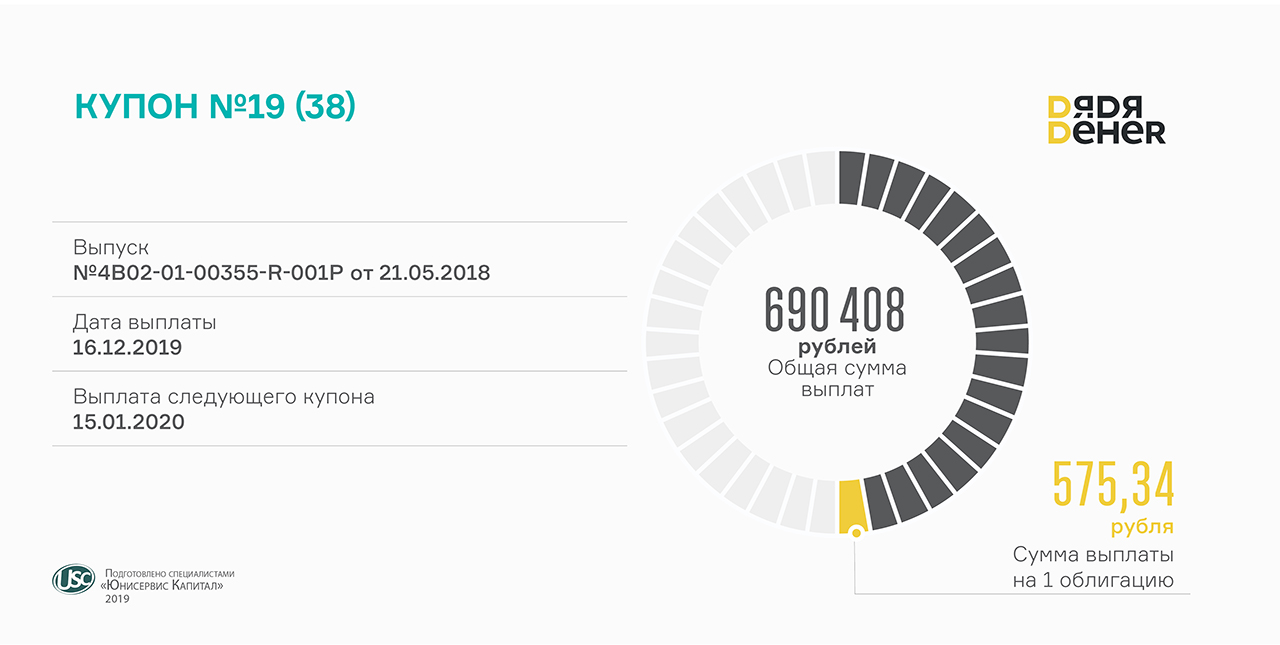

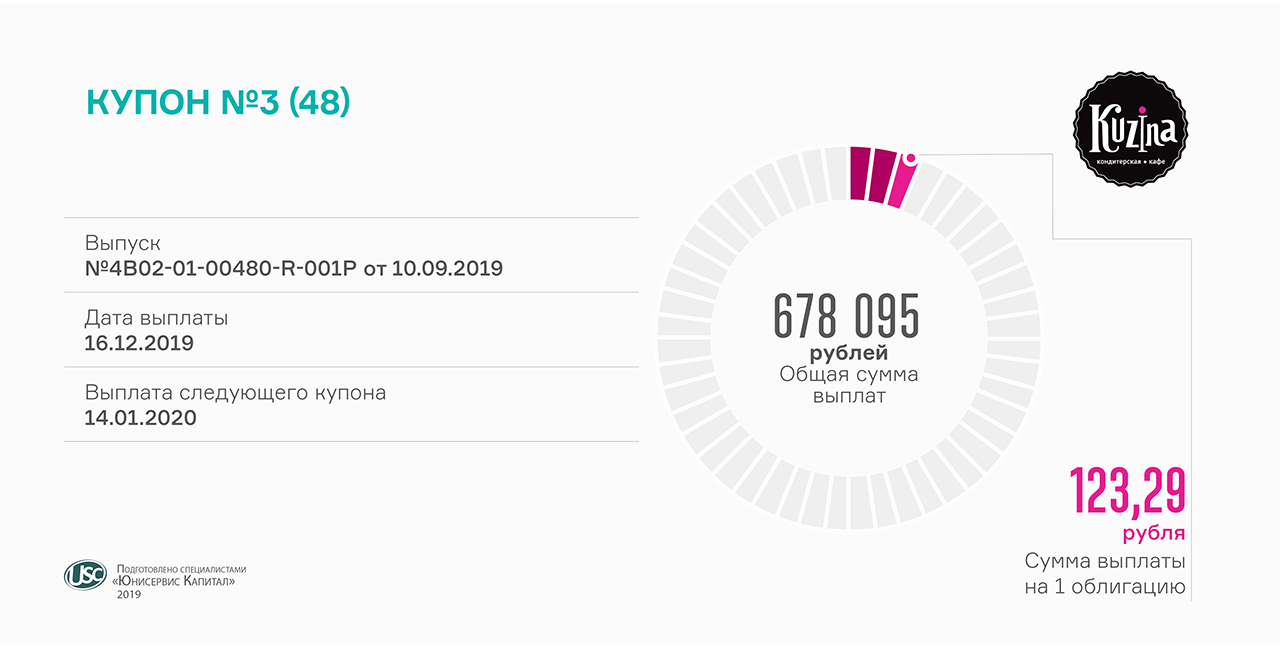

Сегодня состоялась выплата 19-го купона по облигациям «Дядя Дёнер» (RU000A0ZZ7R8) и 3-го купона — «Кузина» (RU000A100TL1).

«Дядя Дёнер» рассчитывается за каждый купонный период раз в месяц по ставке 14% годовых. В мае 2020 г. состоится оферта, в рамках которой будет объявлен размер купона на 25-38 периоды.

С момента размещения мини-бондов прошло 19 месяцев — это половина срока обращения выпуска. Напомним, объем эмиссии составил 60 млн рублей. Номинал облигации — 50 тыс. рублей. Срок обращения выпуска — 3 года и 2 месяца.

Объем вторичных торгов облигациями «Дядя Дёнер» вырос в ноябре до 7,35 млн рублей при средневзвешенной цене 101,39%.

«Кузина» ежемесячно выплачивает инвесторам порядка 680 тыс. рублей. Размер выплат на одну облигацию составляет 123,29 рубля. Ставка купона — 15% годовых, зафиксирована на 2 года.

Напомним, для развития в столице компания привлекла 55 млн рублей (RU000A100TL1). Размещение облигаций состоялось в сентябре. Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 4 года. Предусмотрена амортизация по 3,4% в месяц с апреля 2021 г. Погашение остатка в размере 1,4% придется на август 2023 г.

Оборот облигаций «Кузина» за ноябрь составил 16,3 млн рублей, средневзвешенная цена — 102,91% от номинала.

Сумма, перечисленная в Национальный расчетный депозитарий за 5-й купонный период, составила более 1,33 млн рублей. Выплаты инвесторам производятся раз в месяц по ставке 13,5% годовых.

В результате ноябрьских торгов облигациями ЗАО «Ламбумиз» на вторичном рынке был сформирован оборот в размере 18,9 млн рублей. Средневзвешенная цена достигла 101,55% от номинальной стоимости ценной бумаги.

Напомним, с июля в обращении находится 12 тыс. облигаций московского производителя упаковки для молочной продукции (RU000A100LE3). Номинал – 10 тыс. рублей. Ставка купона установлена на первые 2 года обращения выпуска. Дата ближайшей оферты приходится на июль 2021 года. Погашение выпуска пройдет в 4 этапа в течение последнего, пятого года обращения выпуска.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.png)