В мае объем вторичных торгов облигациями «ПЮДМ» составил 7% от объема выпуска, первого выпуска «ГрузовичкоФ» и «Дядя Дёнер» — по 11%, «НЗРМ» — 20%, «Нафтатранс плюс» — 25%, второго выпуска «ГрузовичкоФ» — 27%.

В сравнении с апрелем общий оборот бумаг наших эмитентов снизился, однако выросла средневзвешенная цена, по которой всех обгоняет «ГрузовичкоФ». Итак, к деталям.

Вторичные торги облигациями «ПЮДМ» составили в мае 7,8 млн рублей по средней цене 101,11%. Выше стоимость была только в ноябре 2018 г. — 101,46%. Напомним, ранее компания установила ставку 15% на 13-24 из 60 купонных периодов и прошла оферту. В течение первого года обращения выпуска купон рассчитывался по ставке 18% годовых.

Средневзвешенная стоимость облигаций «Дядя Дёнер» составила рекордные 102,13% от номинала, что компенсировало снижение объема торгов до 6,4 млн рублей. Оператор общественного питания тоже успешно прошел безотзывную оферту в мае, сохранив ставку 13-24 купонов на уровне 14%.

Объем торгов 120-миллионного выпуска «Нафтатранс плюс» вырос до 30,3 млн руб., средневзвешенная цена — со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Стоимость облигаций Новосибирского завода резки металла увеличилась до 101,34% при максимальной цене в мае 102,9%. Оборот за прошлый месяц составил 15,9 млн руб. — пятую часть объема выпуска «НЗРМ».

Рекорды продолжает ставить «ГрузовичкоФ»: бонды первого выпуска торговались в прошлом месяце по 105,55% от номинала, второго выпуска — по 106,27%. При этом вторичные торги облигациями составили 5,6 и 11 млн рублей соответственно.

Примечательно, что 23 мая котировка по бумагам второго выпуска снизилась до 88,91%. Некто продал в рынок около 50 облигаций. Больший объем был продан выше номинала, однако часть пакета была продана ниже, при этом котировки на покупку тут же восстановились до уровня выше 104% от номинала. На этот случай хочется напомнить инвесторам, что покупка (как и продажа) облигаций существенно отличается от акций: первые менее ликвидны, и вход-выход из бумаги требуют времени. Данный объем (500 тысяч рублей) можно было бы легко продать в рынок постепенно в течение дня по цене 104% от номинала, так как ежедневный спрос в «стакане» — более 1-2 млн рублей.

Топливная компания выплатила инвесторам более 1,3 млн рублей за 4-й купонный период по выпуску биржевых облигаций (RU000A100303).

Выплата произведена сегодня по ставке 13,5% годовых и составила 110,96 рубля на одну ценную бумагу. Купонная ставка установлена на 2 года обращения пятилетнего выпуска. Выплата следующего купона перенесена на 8 июля из-за выходных дней.

Майский объем торгов облигациями «Нафтатранс плюс» за месяц увеличился и составил 30,3 млн рублей. Средневзвешенная стоимость тоже показала рост по сравнению с апрелем со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Выпуск топливной компании находится в обращении с февраля. Объем займа составил 120 млн рублей, номинал облигации — 10 тыс. рублей. Купон выплачивается ежемесячно. Оферта, связанная с установлением новой ставки, состоится меньше чем через 2 года. Погашение выпуска назначено на январь 2024 г. Привлеченные инвестиции «Нафтатранс плюс» направил на увеличение объема поставок нефтепродуктов для ряда крупных нефтяных компаний.

Результат первичного размещения — 270 заявок от клиентов 13 брокеров. Чаще всего инвесторы покупали 10 облигаций на 100 тыс. руб.При этом ровно половина всех заявок была меньше 150 тыс. рублей, половина — больше.

Привлеченные инвестиции «Транс-Миссия» направит на увеличение автопарка партнеров, в том числе за счет лизинговых программ, а также на маркетинговую программу. Поставляемый дилерскими центрами транспорт будет постепенно выходить на линию в Москве. В 2019 г. планируется увеличить автопарк сервиса «ТаксовичкоФ» более чем на 1,5 тыс. автомобилей, в т. ч. на собственные средства эмитента. Предполагается также рост числа привлеченных водителей с собственным транспортом. До 2022 г. количество автомобилей, работающих на сервис, может вырасти в 6 раз.

В соответствии с финансовой моделью компании, основанной на фактических результатах работы в Санкт-Петербурге и учитывающей множество параметров (необходимое количество АТП для обслуживания парка, лизинговые платежи, страхование, дополнительное оборудование, стоимость привлечения водителей и заказов, расходы на ДТП и другие), компания планирует выйти на безубыточность в Москве при выполнении не менее 400 тыс. заказов в месяц. Этой величины возможно достичь уже в этом году.

Развиваясь по пути классического агрегатора, компания зарабатывает с партнеров и водителей до 25% от стоимости заказа. В настоящее время компании-партнеры, работающие под брендом «ТаксовичкоФ» в Санкт-Петербурге, ежегодно выполняют почти 7 млн заказов. Общий оборот всех компаний-партнеров, включая вознаграждение водителей, составляет более 3,8 млрд рублей, чистая комиссия превышает 1,2 млрд рублей в год.

Новосибирский завод резки металла выплатил владельцам бондов первого выпуска почти 1 млн рублей.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны во вторичном обращении. В мае сделки купли-продажи совершались ежедневно. Объем торгов за последний месяц превысил 13 млн рублей. Средневзвешенная цена варьировалась от 101,07% до 102,62%.

Объем выпуска «НЗРМ» составляет 80 млн рублей. Номинал облигации — 10 тыс. рублей. Период обращения выпуска — 3,5 года. На первые 12 купонных периодов установлена ставка 15% годовых.

Завтра будет опубликован анализ основных финансовых показателей компании за первый квартал 2019 года.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

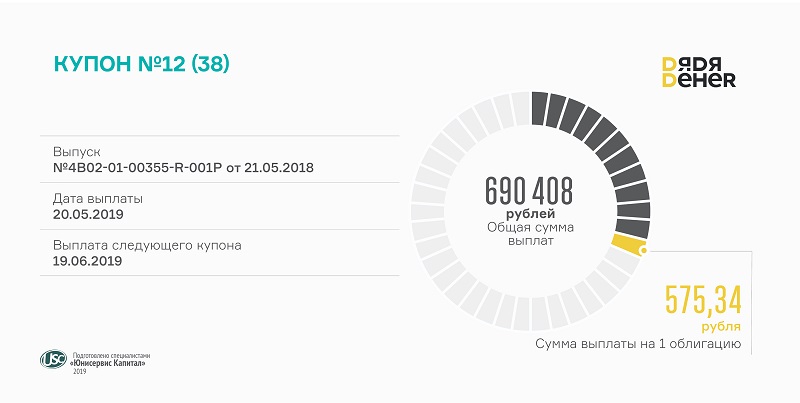

Компания выплатила сегодня по 575,34 рубля на ценную бумагу. Доход рассчитывается по ставке 14% годовых. Всего выплачено 690 408 рублей.

Вместе с 12-м купонным периодом завершен срок приема заявок в рамках безотзывной оферты. Владельцы облигаций могли предъявить бумаги к досрочному погашению по номиналу. Ставка, которая была установлена на первый год обращения выпуска, сохранилась на уровне 14% для 13-24 купонов.

Как мы писали в аналитическом покрытии «Дядя Дёнер» за 2018 год, компания способна обслуживать облигационный заем за счет текущей прибыли. В обновленном обзоре в мае мы расскажем о финансовом состоянии сети в 1 кв. 2019 года.

Напомним, год назад «Дядя Дёнер» разместил 1,2 тыс. биржевых облигаций номиналом 50 тыс. рублей каждая (RU000A0ZZ7R8). Срок обращения выпуска — 3 года и 2 месяца. Купон выплачивается ежемесячно. Амортизационное погашение по 33% от номинала осуществится в мае и июне 2021 г., 34% — в июле 2021 г.

На конец года автопарк компаний-партнеров, работающих под брендом «ГрузовичкоФ», состоял из 1560 автомобилей. Треть транспорта находится в лизинге, который оформлен преимущественно на «ГрузовичкоФ-Центр». За счет роста автопарка в 2018 г. удалось увеличить ежедневное количество автомобилей на линии на 30%. Все это положительно сказалось на количестве клиентов и выполненных заказов.

Читайте в аналитическом обзоре деятельности компаний «ГрузовичкоФ» за 2018 г.:

Драйверами мувингового рынка в ключевых городах присутствия — Москве и Санкт-Петербурге — являются рост домохозяйств и субъектов МСП, а также отсутствие крупных игроков. Крупнейшим из легальных перевозчиков является сервис «ГрузовичкоФ» с долей 12%.

Руководство изменило подход к маркетингу, в результате чего рекламный бюджет удалось сократить в 2018 г. на 54% при сохранении общей эффективности привлечения новых клиентов. Число заказов выросло почти на четверть по сравнению с 2017 г.

В 2018 г. партнерские компании сервиса «ГрузовичкоФ» выполнили 1,1 млн заказов, общая выручка — 3,3 млрд руб. Средний прирост выручки в месяц составляет 20%.

Команда сервиса также внедрила новую систему KPI для водителей, учитывающую количество выполненных заказов, километраж, жалобы и многое другое. В результате выросла доля выплат водителям в выручке: если в 2017 г. она составляла 38-41%, то к концу 2018 г. достигла 48,4%.

В 2018 г. «ГрузовичкоФ-Центр» разместил два выпуска облигаций совокупным объемом 90 млн руб. Инвестиции позволили компании приобрести в лизинг 280 авто и погасить часть дорогого лизинга, увеличив чистый денежный поток более чем на 1 млн руб. в месяц.

Рыночная стоимость имущества почти в 2,5 раза превышает финансовый долг и лизинговые обязательства всех компаний, работающих под брендом «ГрузовичкоФ».

PDF-версию аналитического покрытия смотрите по ссылке.

Инвесторы данных компаний не предъявили свои облигации к погашению в рамках внеочередной оферты в апреле.

Компании опубликовали свою бухгалтерскую отчетность за 2018 год на несколько дней позже срока, установленного условиями выпуска. В связи с этим у владельцев облигаций появилась возможность оставить заявки на досрочное погашение бумаг. Однако все инвесторы предпочли остаться при своем и продолжают активно участвовать в торгах на вторичном рынке, что особенно сказалось на средневзвешенной цене, которая в апреле выросла до 101,6% по облигациям «Дядя Дёнер» и до 105,4% — по второму выпуску «ГрузовичкоФ-Центр».

Оборот бондов в несколько раз превышает объем эмиссии: в 2,7 и 2,5 раза за год обращения дебютных выпусков «Дядя Дёнер» и «ГрузовичкоФ» соответственно, в 2 раза — за полугодовой период обращения второго выпуска грузоперевозчика. Сделки по купле-продаже совершаются ежедневно.

На средства от первого выпуска «ГрузовичкоФ» в том числе взял в лизинг 280 автомобилей, из которых досрочно выкупил 100 единиц в начале года на инвестиции от второго выпуска.

«Дядя Дёнер» на привлеченные 60 млн рублей приобрел производство и заведения на фуд-кортах, выкупил долю крупного партнера, а также провел ребрендинг павильонов.

В течение этой недели компания будет принимать заявки по безотзывной оферте, связанной с объявлением ставки на второй год обращения выпуска — 14% годовых. Для реализации права на досрочное погашение владелец облигаций должен обратиться через своего брокера в НРД. При подаче документов на оферту возможно взимание дополнительных брокерских комиссий.

Инвесторам выплачен третий купон по биржевым облигациям топливной компании (RU000A100303).

Сумма выплат по всем 12 тыс. ценным бумагам, находящимся в обращении, составила 1 331 520 рублей. На одну облигацию инвесторам начисляется ежемесячно по 110,96 рубля. Выплаты производятся по ставке 13,5% годовых, зафиксированной на 1-24 купонные периоды.

График купонных выплат по облигациям новосибирского нефтетрейдера, сроки оферты и погашения опубликованы на странице эмитента на сайте Boomin.ru.

Напомним, «Нафтатранс плюс» разместил в феврале пятилетний выпуск биржевых облигаций объемом 120 млн рублей с целью закупа нефтепродуктов. За 3 месяца объем вторичных торгов превысил сумму эмиссии почти на 8 млн рублей. Средневзвешенная цена держится на уровне 100,6%. Организатором размещения выступил «Юнисервис Капитал», андеррайтером — «Банк Акцепт». Завтра мы опубликуем объем торгов облигациями всех наших эмитентов.