Объем производства электроэнергии, с учетом ПАО “Мурманская ТЭЦ”, снизился на 3,6% по сравнению с показателем 2018 г. - до 28 275,0 млн кВт∙ч. Выработка электроэнергии на ТЭС продемонстрировала околонулевую динамику, увеличившись на 0,6%. Производство электроэнергии на ГЭС уменьшилось на 8,9%, что обусловлено низкой водностью в регионах деятельности ТГК-1.

Объем отпуска тепловой энергии, включая ПАО “Мурманская ТЭЦ” снизился на 3,9% по сравнению с показателем 2018 г. и составил 24 173,6 тыс. Гкал.

Слабые производственные показатели обусловлены более теплой температурой воздуха нынешней зимой. Данный фактор сказался и на реализации электроэнергии и мощности, которые снизились в годовом выражении на 4,9% и 2% соответственно. Это, в свою очередь, может негативно повлиять на итоговых финансовые результаты ТГК-1. Напомним, что мы приобрели акции ТГК-1 в наши портфели в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО, в связи новой дивидендной политикой Газпрома.

Покупаем акции ТГК-1 в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО. Вчера на заседании, совет правления Газпрома одобрил новую дивидендную политику:

По итогам 2019 г. компания направит 30% от скорректированной чистой прибыли по МСФО, в 2020 г. не менее 40%, в 2021 г. – 50%.

Чистая прибыль будет скорректирована на ряд недежных статей, также, если долговая нагрузка будет по итогам года больше 2,5х, совет директоров может понизить размер дивидендов. В данный момент Чистый долг /EBITDA = 1,2.

Также менеджмент компании сообщил, что обещает проводить свою дивидендную политику в дочерних и зависимых обществах. Новый документ должен быть одобрен советом директоров 24 декабря 2019 г.

Генеральный директор Газпром энергохолдинг Денис Федоров, сообщил, что компания будет ориентироваться на рост дивидендных выплат своих дочерних компаний до 50% чистой прибыли по МСФО.

«В будущем есть планы увеличения выплат до 50%. Сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах Газпром энергохолдинга, очень сложно. Но ориентируемся и готовимся, что будем платить 50% по МСФО», - заявил Федоров.

В Газпром энергохолдинг входят: Мосэнерго, ОГК-2, МОЭК, ТГК-1.

Мы ставим на ТГК-1, так как, компания имеет самый большой потенциал роста, как акций, так дивидендов.

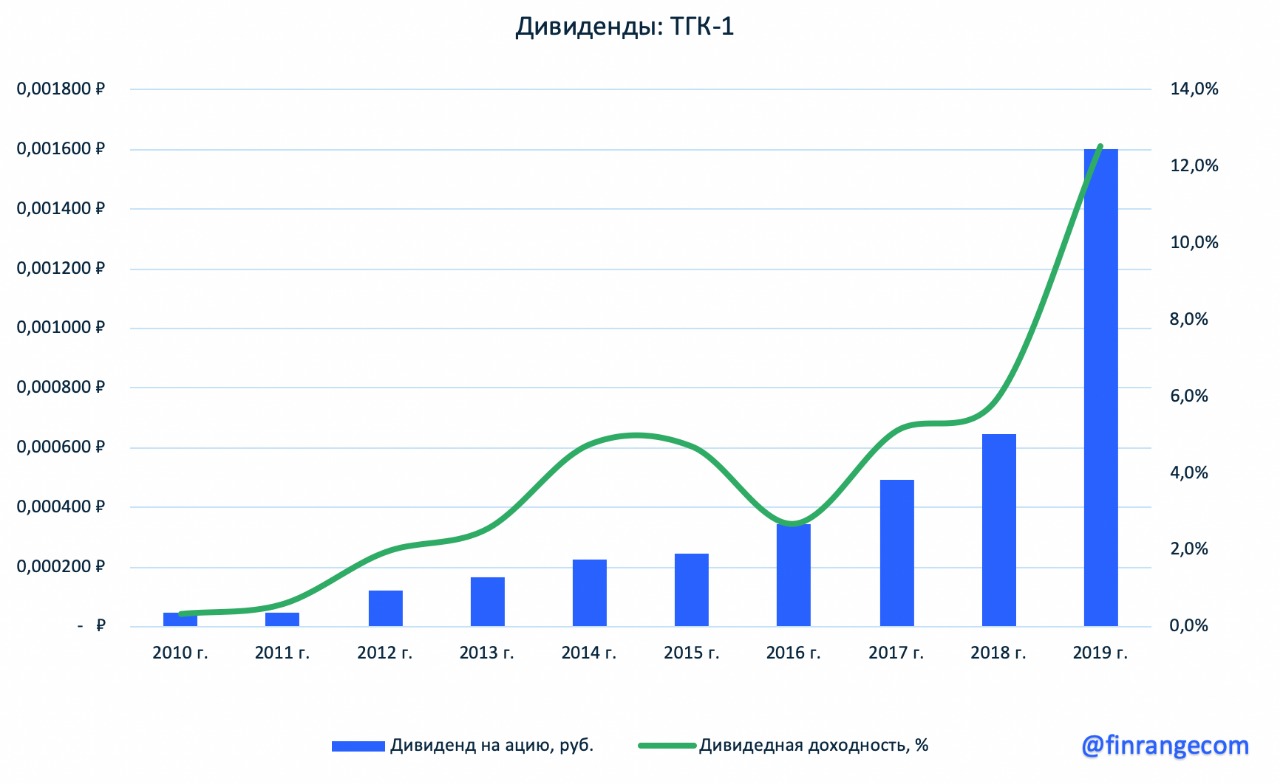

По нашим оценкам, дивиденд на акцию составит около 0,00163 руб. на акцию. Текущая дивидендная доходность составляет 12,5%. После разбора дивидедной политики, мы вчера под закрытие купили акции по 0,013 руб. на 10% от портфеля со смешанной стратегией. Ближайшей целью по акциям мы видим 0,015 руб.

Напомним, ранее мы уже разбирали компанию ТГК-1, в обзоре мы упоминали, что ждём рекродных дивидеднов, но в тот момент не стали покупать акции, а решили дождаться утверждения дивидедной политики Газпрома.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

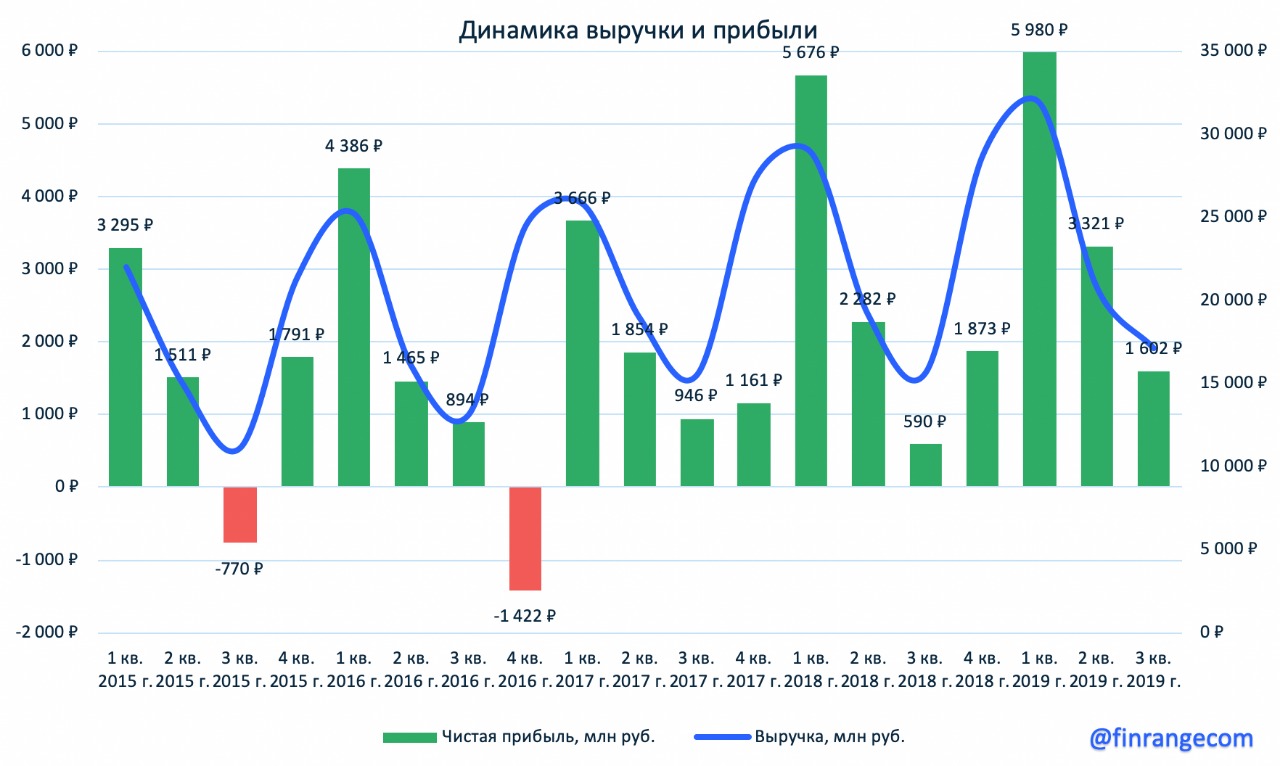

Выручка энергетика выросла на 9,6% по сравнению с аналогичным периодом прошлого года – до 69,8 млрд руб. Чистая прибыль группы за январь - сентябрь выросла на 26,7% - до 10,9 млрд руб.

Положительная динамика показателей обусловлена ростом выручки от реализации электроэнергии на рынке на сутки вперед, тепловой энергии и мер по оптимизации производственной деятельности.

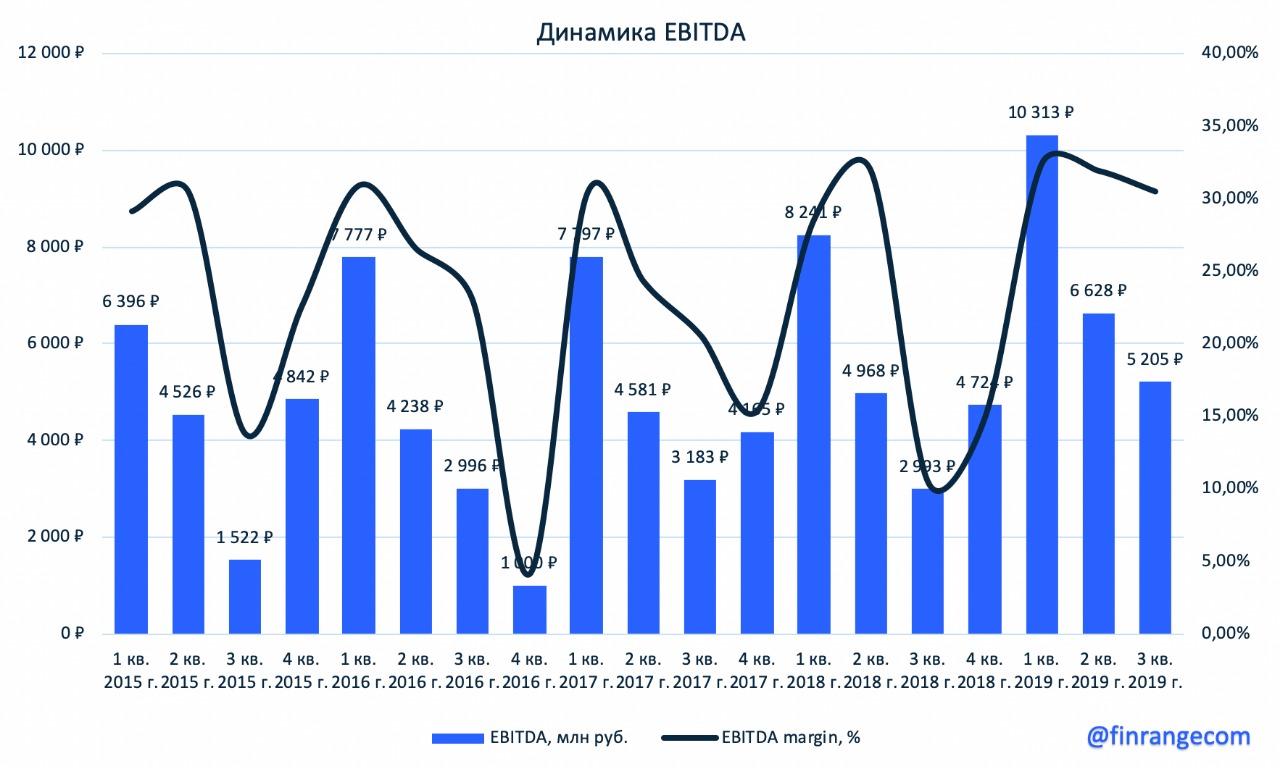

Показатель EBITDA увеличился на 36,7% - до 22,1 млрд руб., рентабельность по EBITDA составляет 30,4%, тем самым демонстрирует значение вблизи максимумов с начала года. Операционная прибыль достигла уровня в 14,8 млрд руб., увеличившись на 42,9%. При этом, операционные показатели показали не лучшую динамику. Объемы производства электроэнергии и отпуск тепловой энергии, включая ПАО “Мурманская ТЭЦ”, за отчетный период снизились на 5,5% и 2,4% соответственно.

28 ноября на заседании совета директоров Газпрома будет рассматриваться новая дивидендная политика, которая подразумевает направление 50% от чистой прибыли по МСФО на дивиденды. Таким образом, данная политика будет распространяться на дочерние предприятия группы. Одним из таких предприятия является Газпром Энергохолдинг (ГЭХ), куда входит ТГК - 1, ОГК-2, Мосэнерго. По словам менеджмента, компания увеличит выплаты, если того потребует материнская компания.

Текущая дивидендная политика ТГК - 1 предусматривает выплаты в 35% от прибыли по РСБУ, именно столько компания направила на выплату дивидендов по итогам прошлого года, что обеспечило держателям акций почти 6 % дивидендной доходности. За 9 мес. 2019 г. прибыль по РСБУ увеличилась на 36,7% до 7,3 млрд руб. Таким образом, при сохранении динамики роста прибыли в IV кв. и принятии Газпромом новой дивидендной политики, по нашим оценкам, дивиденд на акцию по итогам 2019 г. может составить около 0,0016 руб. - текущая дивидендная доходность 12,7%. Конечно же, при условии, что они сразу поднимут до 50% чистой прибыли, в другом случае див доходность оценивается 9-10%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.