По итогам 2019 г. металлург сократил выручку на 12% - до $10,6 млрд, чистая прибыль упала на 40% и составила $1,34 млрд. Отрицательная динамика показателей обусловлена снижением продаж, что в свою очередь связано с капитальными ремонтами на доменном и сталеплавильном производствах, а также снижением рыночных цен на сталь одновременно с укреплением рубля.

Показатель EBITDA упал на 29% в годовом выражении – до $2,6 млрд на фоне снижения выручки и сужения ценовых спрэдов между сталью и сырьем. Рентабельность по EBITDA составила 24%.

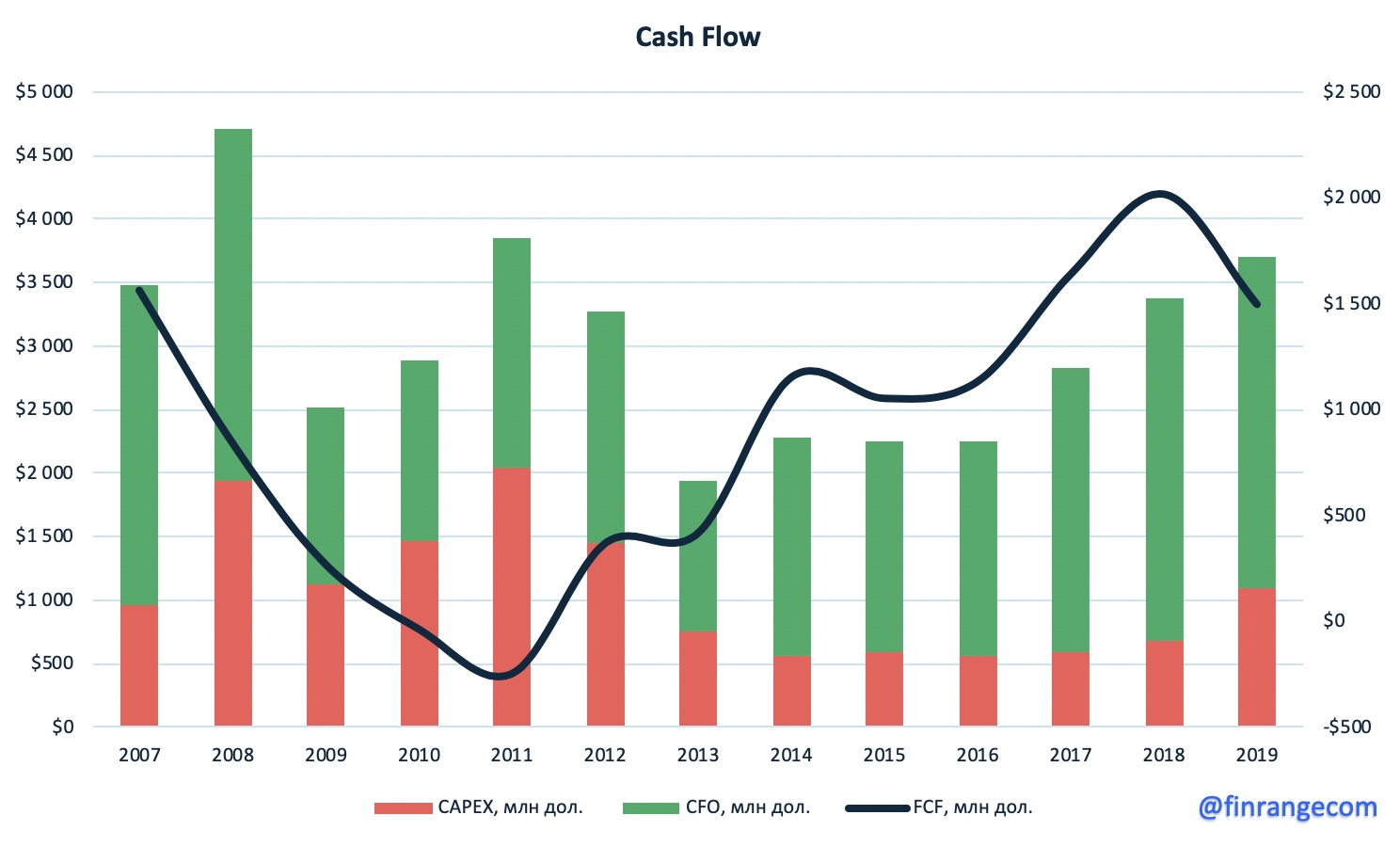

Свободный денежный поток по итогам прошедшего года упал на 25% и составил $1,5 млрд по сравнению с прошлого года. Снижение обусловлено падением операционного денежного потока и увеличением капитальных затрат на 59% - до $1,1 млрд, в рамках реализации «Стратегии 2022». При этом, по итогам IV кв. 2019 г. рост FCF составил 36% кв/кв - до $338 млн за счет высвобождения оборотного капитала в размере $334 млн.

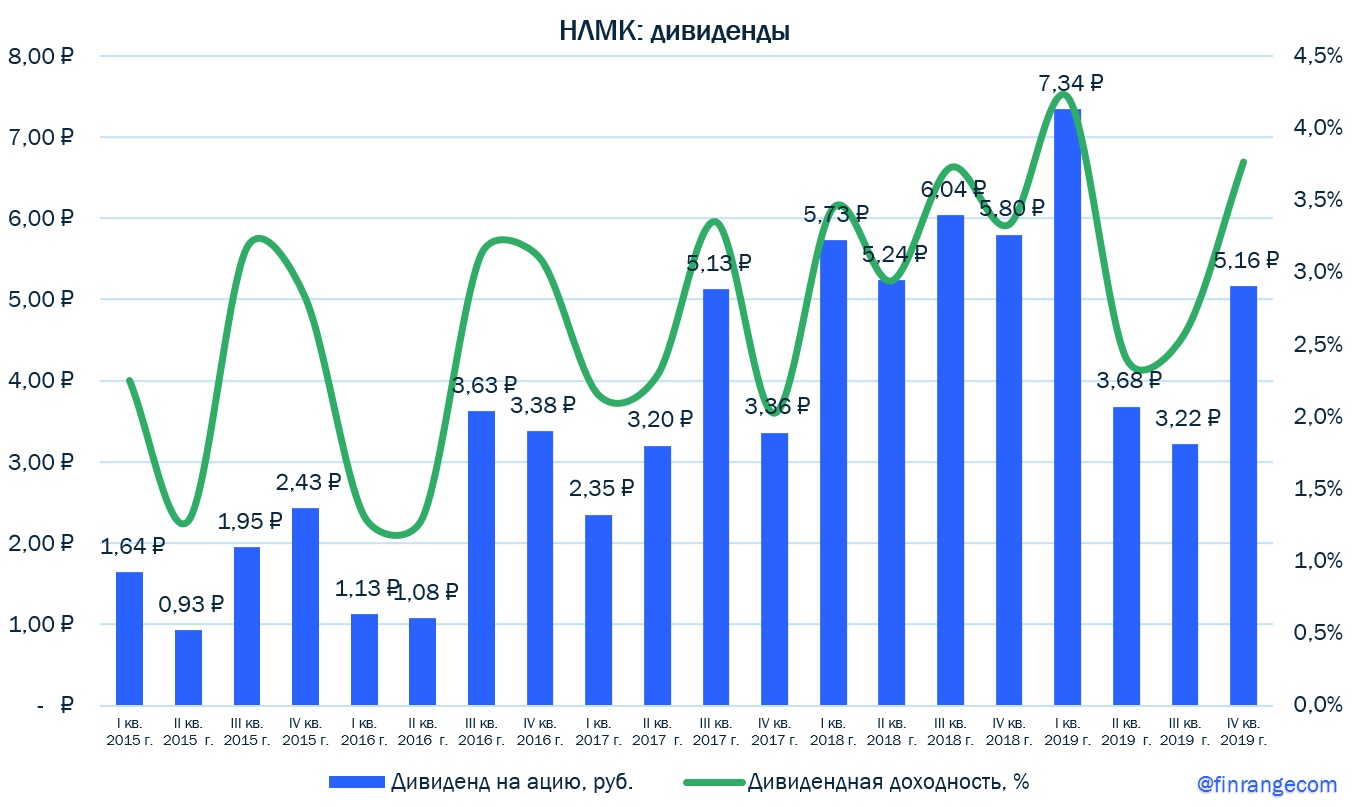

Таким образом, благодаря положительной динамике FCF в IV кв., совет директоров НЛМК рекомендовал направить на дивиденды по итогам заключительного квартала 2019 г. $347 млн, что соответствует 148% от FCF. Размер дивиденда на акцию составит 5,16 руб. против 5,8 руб. годом ранее. Текущая квартальная дивидендная доходность составляет 3,8%. Закрытие реестра состоится 6 мая 2020 г.

Итоговый отчет НЛМК за 2019 г. вышел ожидаемо слабым, учитывая отрицательную динамику цен на мировом рынке металлопродукции и укреплении российской валюты. Тем не менее, сегодня, после выхода отчета, котировки акций металлурга показывали рост на 1,5% на фоне рекомендации дивидендных выплат. Несмотря на это, размер дивиденда показал снижение год к году и мы считаем, что акции металлургов не лучшая инвестиция на данный момент, очередное понижение ключевой ставки приведёт к спросу на российский долг, что в свою очередь окажет положительное влияние на рубль - это негатив для долларовой выручки НЛМК.

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

Благодаря высокому спросу на плоскую и сортовую продукцию в России, продажи на локальных рынках прибавили 7% год к году и достигли рекордной отметки в 11,4 млн т. Продажи, непосредственно в России выросли на 15% - до 6,6 млн т., доля продаж НЛМК в стране прибавила 6 п.п. в годовом выражении и достигла 39%. В Европе (NLMK Belgium Holdings) остались на уровне 2018 г., а в США (NLMK DANSTEEL) снизились на 3% на фоне низкого спроса на плоский прокат без покрытий. Что касается экспорта, то продажи упали на 15% по сравнению с 2018 г., что обусловлено снижением экспорта чугуна и сортовой заготовки.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом.

НЛМК опубликовала операционные результаты за III кв. 2019 г. Производство стали снизилось на 6% кв/кв и на 16% г/г – до 3,7 млн тонн. Компания сообщила, что снижение производства связано с продолжением капитальных ремонтов доменного и конверторного производств НЛМК. На фоне снижения производства, сократился и объем продаж на 6% кв/кв и – до 4 млн тонн., а в годовом выражение на 9%, за счет снижения реализации полуфабрикатов.

Теперь, что касаемо продаж на внутреннем рынке, то они снизились на 6% кв/кв - до 2,8 млн тонн из-за сезонных ремонтов на европейских активах Группы. В годовом выражении продажи выросли на 2%, что связано с увеличением продаж заготовки для производства нефтегазовых труб. Общая доля продаж НЛМК на внутренних рынках составила 68%, снизившись на 4 п.п. кв/кв, в годовом выражении доля продаж выросла на 4 п.п.

Продажи на экспортных рынках увеличились на 9% кв/кв - до 1,3 млн тонн, в связи с ростом поставок слябов третьим лицам, чему, в свою очередь, по способствовало проведение ремонтных работ на европейских активах и снижением их потребности в полуфабрикатах. Таким образом, продажи слябов были переориентированы на внешних заказчиков. По сравнению с III кв. 2018 г., продажи снизились на 18%, что обусловлено падением экспорта чугуна на фоне ремонтов на НЛМК и снижения спроса на сортовую заготовку.

По итогам 9 мес. 2019 г. НЛМК выпустили 11,9 млн тонн стали, что на 9% меньше того объема, который был в 2018 г. Консолидированные продажи за январь - сентябрь остались на уровне 2018 г. и составили 12,9 млн тонн. Доля продукции с высокой добавленной стоимостью составила 30%, увеличившись на 1 п.п. г/г. Продажи на внутренних рынках выросли на 5% г/г - до 8,5 млн т, продажи на экспортных рынках составили 4,5 млн т., снизившись на 6% г/г.

НЛМК продемонстрировала весьма слабую динамику операционных показателей. Таким образом, на фоне снижения продаж НЛМК, укреплении рубля и низких цен на сталь, мы ожидаем слабые финансовые результаты за III кв. 2019 г. по МСФО. Как мы уже писали в предыдущем посте по Северстали - замедление мировой экономики и другие факторы, влияющие на показатели, будут оказывать давление на металлургию.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.