|

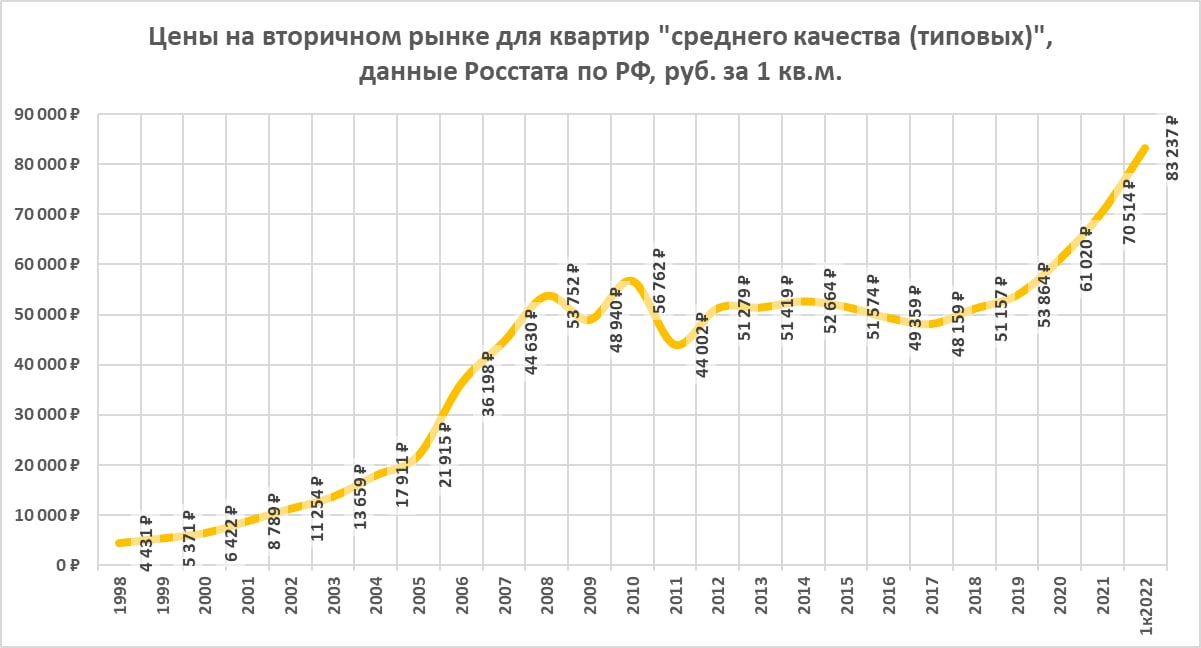

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации. В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил. В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку. Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги. Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось. Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить. Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей. В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию. Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года. Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку. У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты. Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца. Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

Источник данных: https://rosstat.gov.ru/storage/mediabank/tab_sr... Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds

|