Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Сегодня ФРС будет принимать решение по ставке. Актуальный уровень 0,75-1%. Ожидается повышение на 0,5-1%, учитывая максимальную за 40 лет инфляцию (8,6%). А вот динамика ставки ФРС за 40 лет и ее значения 40 лет назад. Бывает полезно оглянуться назад, чтобы лучше представлять возможные перспективы.

Помните, когда-то в России была ставка рефинансирования. В начале десятых годов ЦБ после долгих экспериментов с ней заменил ее на ключевую ставку. Т.к. ставка рефинансирования в какой-то момент перестала отражать что-либо и перестала быть рычагом регулирования ДКП. С тех пор монетарные действия финансового регулятора стали не в пример более последовательными. Однако виражи ключевой ставки в первой половине этого года, похоже, расшатали и этот рычаг.

На иллюстрации - динамика сделок однодневного РЕПО с ЦК под некоторые ОФЗ с 6 по 14 июня (зеленые точки) в сопоставлении с динамикой ключевой ставки (оранжевая линия)

Привычная для наших читателей иллюстрация – динамика ставок по сделкам однодневного РЕПО с ЦК. Как оперативное отображение состояния денежного рынка. На графике ставки под ОФЗ с 6 по 14 июня. Ощущение, что денежный рынок не заметил снижения «ключа»: к концу вторничной сессии ставки вернулись к привычным 10-10,5% годовых. Напомню, на прошлой неделе действовала ключевая ставка 11%, а со вчерашнего дня – 9,5%.

Рублей не хватает. Их не хватало и до снижения ставки. Как видим на графике, при КС 11% денежный рынок доходил до 12%. И это график сделок под ОФЗ. Под акции и корпоративные облигации доходности сделок уходили выше.

Чем бы не кончилось дело, очевидно, что ключевая ставка не отрегулировала денежный рынок. А вместе с ним и рынок кредитования. О причинах можно дискутировать. Мое мнение, мы недооцениваем проблемы банковской сферы, которую, похоже, уже даже прямое денежное стимулирование плохо держит на плаву.

А последствия дорогих денег – экономическая стагнация, дешевый рынок акций и, возможно, облигационная коррекция после стремительного ралли облигаций. Также невысокая инфляция и дружественные ставки по банковским депозитам.

Портфель высокодоходных облигаций PRObonds ВДО вышел в ноль по годовой доходности: -0,5% за последние 365 дней. С начала 2022 года его просадка составляет -4,2%, а за последние 30 дней портфель прибавил почти 10%.

Средняя эффективная доходность портфеля снизилась до ровно 19%. С учетом имеющегося и потенциального результата ожидаемый доход портфеля в нынешнем году вырос ± 5-6%. И это заметно выше предыдущих прогнозов, которые долго колебались около 0-2%.

Главная задача управления портфелем сейчас – увеличение его дохода. Так, на прошедшей недели для этого портфель получил спекулятивный перевес в бумагах ГК ХайТэк. Часть позиции, сформированной на первичном размещении по цене 100% от номинала, была продана по средней цене 102%. Впереди еще ряд подобных операций.

О сделках и изменениях позиций.

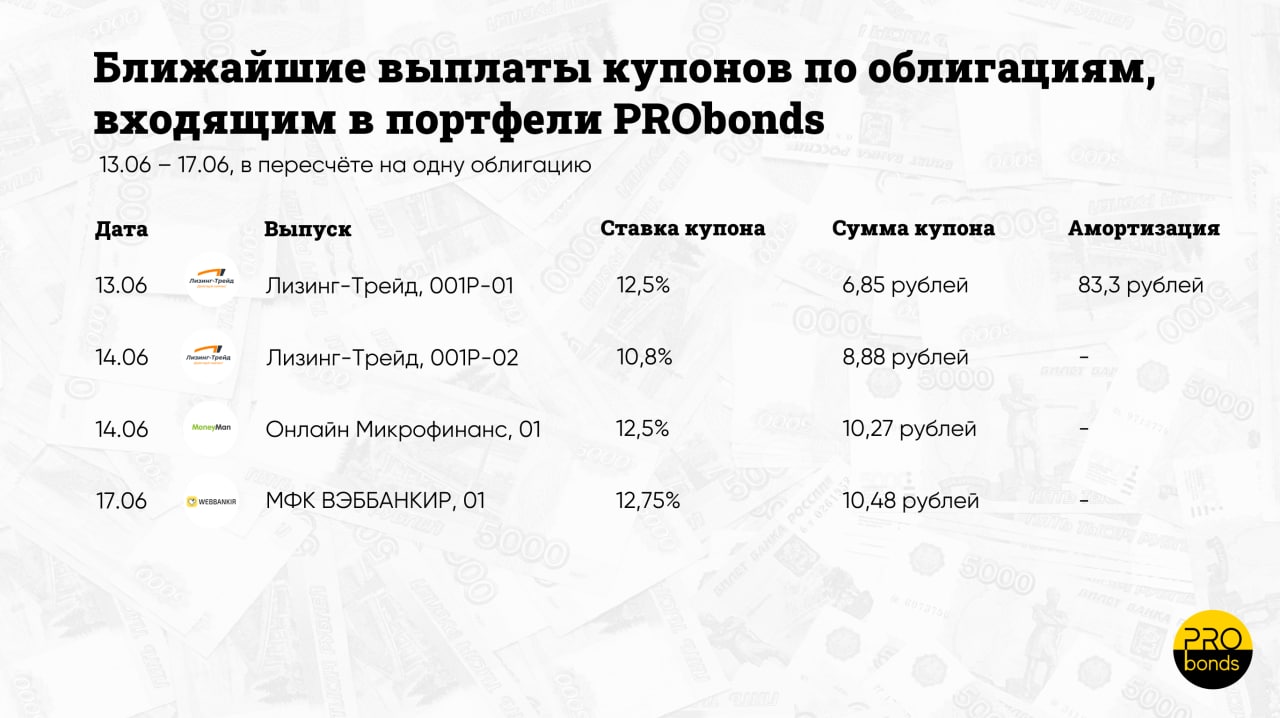

Сегодня вновь амортизируются облигации первого выпуска ЛК Лизинг-Трейд. Позиция в них уменьшится на размер амортизации, до примерно 1% от активов с нынешних 1,2%.

АО им Т.Г. Шевченко объявило оферту по своему дебютному выпуску. Позиция портфеля в этих бумагах будет подана на оферту. Расчеты по оферте приходятся на вторю декаду июля, тогда же эти бумаги покинут портфель, сейчас они занимают 2% от активов.

Сегодня начнет снижаться доля в третьем выпуске облигаций МФК Быстроденьги. Доля будет снижаться равными долями до конца следующей недели (9 сессий) по средней цене торгов и будет снижена с нынешних 1,4% до 0,5% от активов.

На 0,4% с сегодня по ближайшую пятницу снизится доля в ХайТэке, до 4,1% от активов, также по средней цене торгов.

На 0,8%, до 2% с 2,8% в предстоящие 4 сессии будет снижена доля в облигациях Позитив Технолоджиз.

Однако при всех ожидаемых сокращениях совокупный вес облигаций в активах портфеля в ближайшие дни будет в основном расти. Связано это с новыми размещениями. На четверг 16 июня намечено размещение второго выпуска облигаций МФК ВЭББАНКИР (только для квал.инвесторов). Вероятно, для спекулятивных целей данные бумаги на текущей или следующей неделе будут куплены в доле до 5% от активов.

На следующей неделе, ориентировочно 23 июня ожидается размещение нового выпуска облигаций строительного холдинга ОА АПРИ Флай Плэнинг. Они также пополнят портфель на заметную и тоже временную величину.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Портфель PRObonds Акции под рыночным давлением ушел в незначительный минус. За полтора месяца с начала ведения портфеля 22 апреля минус составил 0,1% (комиссионные издержки включены).

В итоге портфель PRObonds Акции имеет худший накопленный результат среди публичных портфелей PRObonds.

Впрочем, он неплохо сопротивляется общему снижению рынка акций. Основное его наполнение акциями пришлось на конец апреля – начало мая. А с того момента Индекс МосБиржи упал на ощутимые 7%. Снижение портфеля на том же отрезке времени – менее 2%.

Причинами стабильности портфеля на падающем рынке акций стали значительная денежная доля (размещается в сделках РЕПО с ЦК), а также меньше в сравнении с широким рынком снижение акций, входящих в портфель.

Сейчас соотношение акций и денег в портфеле нейтрально: ~60% акций, ~40% денег. Это значит, что, если индексы акций продолжат быстрое снижение, портфель будет терять, но примерно вдвое меньше рынка. В случае стагнации фондового рынка или его роста портфель будет примерно соответствовать его динамике.

Надежды на рост акций у меня были неоднократно, но рынок их до сей поры не оправдывает. Соответственно, буду действовать по ситуации. При дальнейшем падении доля акций в портфеле может увеличиться, хотя, скорее всего, незначительно. И для этого потребуются аргументы. Во всех остальных случаях соотношение 60/40 на продолжительное время сохранится.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Первый квартал 2022 года стал настоящим испытанием для всего российского бизнеса. Многие изменения носят более долгосрочный характер, но уже можно делать первые выводы, как себя чувствуют разные отрасли.

Мы обновили наше ежеквартальное исследование по публичным МФО, проанализировав отчетности компаний за 1 квартал, отраслевой отчет ЦБ, деловые СМИ, пресс-релизы рейтинговых агентств, рыночную статистику.

Основные выводы:

▫️ Отчетности пока не отражают снижение выручки вследствие снижения выдач;

▫️ Несмотря на возросший NPL, его уровень остается на невысоких значениях, это не оказывает критического давления на прибыльность МФО;

▫️ Рентабельность (ROE) снизилась на 3%, но остается на высоком уровне порядка 15%

▫️ Отрасль смогла адаптироваться к изменившимся реалиям, и мы ожидаем восстановление выдач во 2 и 3 кварталах 2022;

▫️ Доходности облигаций МФО остаются на высоких уровнях, но показывают снижающуюся динамику. По соотношению риск/доходность сегмент выглядит недооцененным

/Следующее обновление планируется по результатам полугодия и будет сопровождаться детализацией, аналогичной исследованию по итогам полного года/

График нефти Brent каждый оценит по-своему. Можно разглядеть в нем потенциал для нового рывка вверх от недавнего отката. Можно – истощение роста с формированием двойной вершины.

По моей логике, шансы в пользу вершины. И логика типичная: ценовой рост заканчивается тогда, когда за него начинает голосовать большинство участников рынка.

С нефтью это и происходит. Аналитики Фридом Финанс пишут, что Brent может достичь 130-140 долл./барр. в третьем квартале. Morgan Stanley говорит о потенциале ее роста до 150 долл. (+23% к нынешним 122 долл.). Трейдер Trafigura предупреждает, что цены на нефть могут достичь «параболического состояния».

Не скажу, что подобных заявлений много. Однако их доля увеличивается и уже не сопровождается предупреждениями о возможном снижении нефтяных котировок. Рынок переходит в состояние ажиотажа и перестает быть готовым к падению.

Но антагонизм биржевой игры раз за разом толкает котировки разных инструментов по одной и той же траектории – по наименее ожидаемой. Сейчас ей становится нисходящая траектория.

А нефть нам важна. Экономическая драма 2014-16 годов возникла после «крымского» санкционного пакета. Но развивалась по ходу долгого сползания Brent со 115 до 26 долларов. И сегодняшнее зыбкое ощущение, что инфляция, спад ВВП, дешевый рубль и всё плохое позади, падающая нефть легко перечеркнет.

Использованы статьи из аналитических лент finam.ru и profinance.ru, Источник графика нефти: profinance.ru

В приложенной презентации — предварительная информация о размещении второго выпуска МФК ВЭББАНКИР (только для квал.инвесторов). Из констант – сумма 100 млн.р. и срок обращения 3,5 года (1 260 дней). Ориентир даты размещения – 16 июня. Ставка купона и прочие опции– чуть позднее.

По динамике доходности (всплеск на фоне СВО и сползание сейчас) ВЭББАНКИР (первый выпуск) не отклоняется от общей для облигаций МФО тенденции. Сама же тенденция к снижению доходностей МФО, думаю, еще продолжится. По причине скромного предложения новых выпусков на первичном рынке. Что очень отличает нынешнюю ситуацию от прошлогодней. Тогда микрофинансовая отрасль занимала на облигационном рынке больше и чаще, чем все другие. Нынешние микрофинансовые выпуски, как вижу, будут иметь больше прикладной и точечный характер. Оскомины не набьют.

.jpg)

.jpg)