Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

О необходимости менять ковенанты было понятно ещё весной, когда вся четвёрка ушла из России. Мы тогда хотели включить бумаги Джи-Групп в публичный портфель и ДУ, пришлось ждать отчётности за 2021 год, чтобы убедиться, что аудитор PWC, следовательно потенциальное нарушение ковенант переносится на следующий год. Тогда нам казалось, что проблему решат централизовано через ЦБ или Минфин. Но РеСтор показывает, что, возможно, придётся проводить ОСВО для внесения изменений в эмиссионную документацию.

Для розничных выпусков собрание ОСВО является нетривиальной задачей. Возможно, если не удастся собрать ОСВО, ПВО может согласиться на изменения условий, но проработанного механизма пока что нет. В таком случае необходимо будет проведение ОСВО по следующим бумагам с аналогичными ковенантами на аудит:

• КИВИФ 1Р01 (30,4% объёма на первичном размещении на 5 крупнейших заявок)

• Джи-гр 2Р1 (33,8% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P02 (51,7% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P01 (40,9% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 2P01 (85,7% объёма на первичном размещении на 5 крупнейших заявок)

Если ОСВО действительно является единственным возможным решением проблемы, владельцам этих выпусков стоит следить за сервером раскрытия информации, чтобы не пропустить участия в голосовании.

Иллюстрация, которая обратила на себя внимание этим утром. Недельная инфляция, с 29 ноября по 5 декабря достигшая 0,58%. Рекорд с апреля. Не рискну делать прогнозы. Но долгоиграющий инфляционный таргет Банка России, неизменные 4%, отдалился от реальности.

Из практического. Предполагал, что 16 декабря ЦБ может понизить ключевую ставку (сейчас 7,5%), раз уж Минфин активно занимает, а доходности РЕПО с ЦК ушли к 7% и ниже, Инфляционный всплеск обнуляет предположение.

Источник иллюстрации: БКС Экспресс

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Тревоги относительно облигаций застройщиков в этом году стали общим местом. Облигации ГК Пионер (кредитный рейтинг А- от трех агентств) под 18% или ГК Страна (рейтинг ВВВ) под 20% превратились в мемы.

Однако операционная информация, которую публикует ряд строительных холдингов, позволяет спокойнее смотреть на отрасль. Ежемесячными оперрезультатами с нами делятся Джи-групп (материнский регион Татарстан) и АПРИ Флай Плэнинг (материнский регион Челябинская область). АПРИ – наиболее подробными.

Операционные результаты продаж ГК АПРИ Флай Плэнинг приведены на диаграмме

Что можно отметить:

Продажи нового жилья в ноябре незначительно снизились к уровням предыдущих месяцев: 683 млн.р. в ноябре против 716 в октябре и 857 в сентябре.

Совокупные продажи за январь – ноябрь 2022 год превысили продажи за январь – ноябрь 2021 на 32%. Да, не упали и не остались на месте, а выросли на треть.

Средняя цена проданного метра обосновалась около 85 тыс. руб.

Текущий год при всей его отрицательной исключительности не откинул бизнес АПРИ назад, группа осталась в тренде развития и даже роста. И это не какая-то уникальность данного застройщика или просто эмитента. Похожий тренд, может, менее явный, отмечаем у большинства эмитентов в нашем облигационном портфеле. Связываю это с тем, что при общем падении экономики наибольший урон получает крупнейший в первую очередь госбизнес. Что создает некоторые выгоды для относительно некрупных частных компаний.

На первичном рынке продолжается размещение облигаций АПРИ ФП БО-002Р-01 (ruB / BB-.ru, 500 млн руб., 1 год до оферты, купон 24% годовых).

Представляем обновлённую информацию за последний месяц.

Из наиболее интересного: 23 ноября в реестре залогов появилась информация о возникновении залога у ООО "ИТК "Оптима" в сторону ООО "КУПОЛ". Примечательно, что указанная дата договора «03.02.2020», а срок исполнения «10.08.2022», но до 23 ноября данная информация не была отражена в реестре залогов

Результаты нашего облигационного портфеля PRObonds ВДО. Доход с начала 2022 года достиг 5,1%. За весь год ожидается около 6,5%. С начала своего ведения 4,5 года назад портфель принес 58% (около 50% за вычетом НДФЛ). Относительно немного. Но портфель переиграл большинство популярных инвест.инструментов. Отставание есть от недвижимости, возможно, его портфель преодолеет. А вот американскому рынку акций (для сравнения берется индекс S&P 500 с учетом дивидендов, выраженный в рублях), вероятно уступит. Хотя у американских акций волатильность значительно выше и просадки глубже.

Сделки. Пока обойдемся без заметного снижения доли денег. Поскольку по облигациям платятся купоны, то, если не покупать новых бумаг, денежная подушка постепенно растет. А если покупать умеренно, то соотношение облигаций и денег просто стабилизируется. Сейчас на деньги в портфеле приходится 18% активов, и примерно столько останется на обозримую перспективу.

Приобретения будут.

— В первую очередь второй выпуск МФК Лайм-Займ (для квал.инвесторов, ruB, 500 млн.р., 3 года, купон 20%), доля в нем может возрасти с 1% до 2% от активов. Выпуск близок к концу размещения, ждем обновления рейтинга компании и покупаем.

— Во второй половине декабря возможна покупка нового размещения ЛК Роделен (рейтинг ВВВ, параметры сейчас формулируются).

— И юаневого выпуска МФК Быстроденьги (о нем скоро поговорим).

После этого этапа вернемся к диверсификации портфеля за счет расширения списка имен с рейтингами ВВВ- — А+, как это уже делалось по осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Выпуск ПЮДМ БО-П1 погашается в марте 2023 года, какие могут быть стимулы у ПВО отказываться от сотрудничества?

1. ПВО предполагает, что издержки на дальнейшее обслуживание выпуска выше, чем потенциальная выручка. Такое возможно, если ПВО ожидает, что понадобятся какие-либо судебные издержки по обслуживанию выпуска.

2. ПВО хочет дать сигнал держателям облигаций о неопределённости в погашении данного выпуска

3. Другая причина

Если в течение 60 дней эмитент не найдёт нового ПВО, владельцы облигаций в праве требовать досрочного погашения.

Объём в обращении по выпуску 115 млн. руб., цена около 105% при доходности примерно 10%. У эмитента есть рейтинг от Эксперт РА на уровне ruB-, обновление рейтинга должно быть до середины декабря.

Эксперт РА в рейтинговом пресс-релизе от декабря 2021 указывает: «Компания совместно с аффилированными структурами формирует Группу компаний «Первый ювелирный», в которую входит ООО «Первый ювелирный ломбард», ООО «МДМ», ООО «ГРААМ»».

При этом ООО «МДМ» подало заявление о ликвидации 22 ноября, а ООО "ГРААМ" прекратило деятельность ещё в апреле. ООО «Первый ювелирный ломбард» по данным за 2021 год имел выручку 160 млн., прибыль 7.5 млн.

Про отчётность самого эмитента сложно сказать что-то определенное. На балансе есть только финансовые вложения на 417 млн., выручка за 9 мес. 8 млн., прибыль близка к нулю.

С учётом вышеуказанных фактов: низкий рейтинг, отсутствие выручки, непонятные изменения внутри группы и отказ ПВО от обслуживания выпуска, считаем бумаги эмитента рискованными и потенциально проблемными.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Небольшая оценка сегмента ВДО и бизнеса в нем от всё ещё лидера рынка (планов оставаться им традиционно нет, бизнес Иволги быстро диверсифицируется, не ВДОшные доходы составляют уже почти 1/3 всех доходов компании и через полгода достигнут половины).

Итак. С момента создания ИК мы придерживались идеи, что продавать надо то, что покупают. Яркий пример – ОР. Деньги накапливались быстро, но стратегия оказалась ошибочной. Она похожа на продажу опциона: премия сейчас, проблемы потом.

Нынешнее увлечение небольших организаторов и большого числа частных инвесторов бумагами с весьма спорным качеством под иллюзию возросшего купона создает две проблемы.

Первая, она же проблема инвестора – высота купона именно иллюзорна. Доходности облигаций повсеместно оторвались от ключевой ставки. И если верхние сегменты рынка дают 10% и выше, часто намного выше, то 20% в нижних сегментах, скорее всего, очень слабо покрывают дефолтный и прочие риски. В этом смысла намного разумнее купить ГК Пионер с рейтингом А- и доходностью 15-18% или Легенду / АйДиЭф с рейтингом ВВВ- и доходностью 20-25%, чем бумаги малого бизнеса в рейтингами на 3-8 ступеней ниже, а доходностями не критически выше).

Вторая – проблема организатора. Мы после череды дефолтов не только были вынуждены срочно менять систему оценки эмитентов, но выжили не без труда, а может, и случайно выжили.

Предлагаю и инвесторам, и коллегам учиться на уже совершенных кем-то, в данном случае нами, ошибках.

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

Марк Савиченко, главный аналитик ИК "Иволга Капитал"

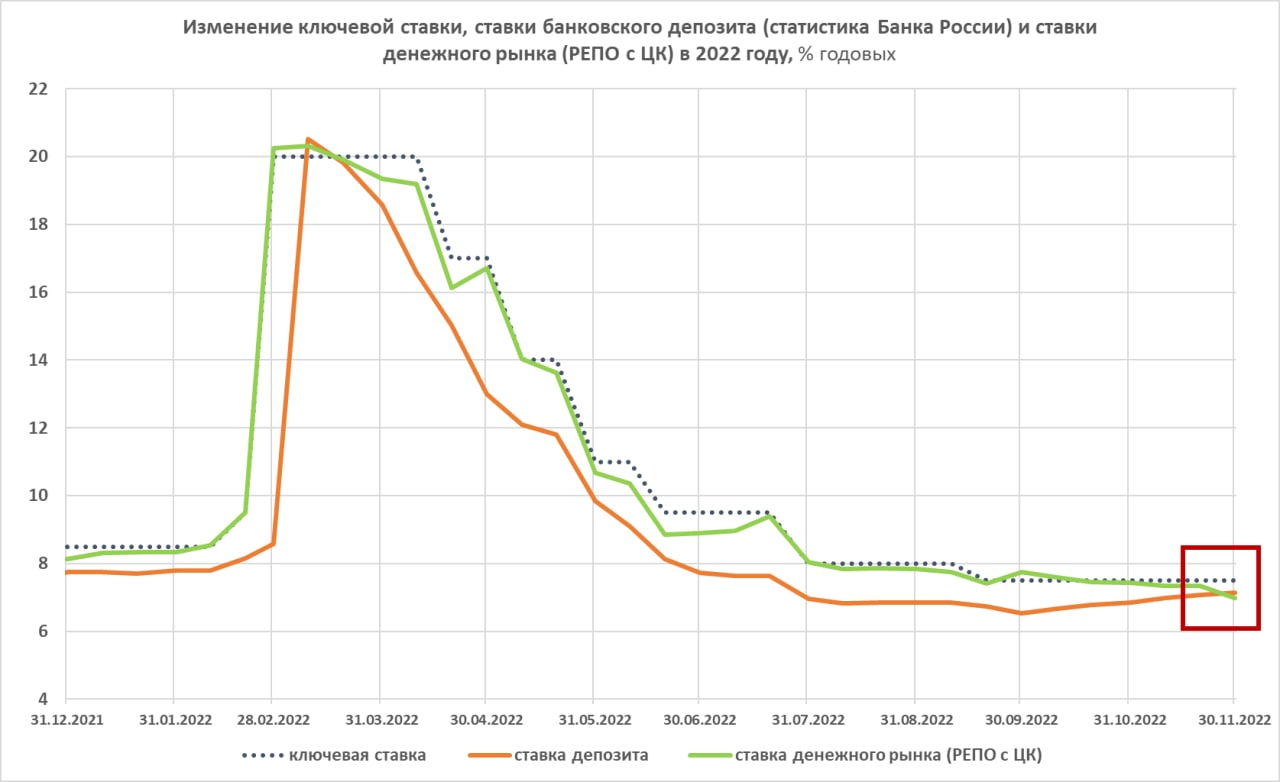

На графике – динамика и соотношение величин ключевой ставки, ставки банковского депозита (средняя максимальна ставка крупнейших банков, по оценке Банка России) и ставки денежного рынка (традиционное РЕПО с ЦК).

Рамкой выделен аномальный участок графика. А именно, в ноябре при неизменной ключевой ставке депозиты начали расти, тогда как ставки денежного рынка падали.

В здоровой финансовой системе такое может быть именно временной аномалией. Депозиты в среднем должны быть ниже денежных ставок. Боюсь, от здоровых норм мы ушли.

Облигационный рынок, что корпоративный, что рынок ОФЗ, твердо торгуется вблизи и выше 10% годовых (напомню, ключевая ставка 7,5%). Сегмент ВДО – вблизи и выше 20%. И некоторое время казалось, что это случайность, что вот-вот доходности поползут вниз.

Однако, добавляя картине четкости, вверх потянулись и банковские депозиты. Видимо, 8% средней доходности для них – вопрос недолгого времени. А денежный рынок при этом вполне может оставаться на 7% и ниже, как сейчас. Я бы не исключал еще и понижения ключевой ставки через 2 недели, тогда деньги будут давать 6-6,5%.

В общем, денежный рынок, как и ключевая ставка, отклеиваются от реальной стоимости долга (депозит – инструмент долгового рынка). На рынке долга денег не хватает, из-за растущих макроэкономических и частных рисков деньги туда не идут, хотя на самом денежном рынке их, казалось бы, избыток.

Это плохая новость, т.к. при слабеющей экономике компаниями и банкам нужно еще и тратить больше денег на привлечение и обслуживание долга. Либо сокращать долг. Что в свою очередь еще больше ослабляет экономику. Система негативной обратной связи.

Из условных выгод ситуации получаем перспективно низкую инфляцию: когда деньги нужны, а не когда их некуда девать, инфляция обычно бывает низкой. А вот из безусловных минусов - снижение вероятности выплат по облигациям и депозитам. Да, и по депозитам. Наблюдая стремительное прожигание накопленных страновых резервов, по поводу всесилия АСВ я бы не обольщался.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Предварительные параметры нового выпуска ЛК Роделен:

Предварительные параметры нового выпуска ЛК Роделен:

.jpg)

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.

Облигационный портфель стагнирует чуть выше 11 млрд.р., купонный доход наращивается темпом около 130 млн.р. в месяц. Портфель постепенно оправляется от дефолтных потерь начала года. Из вероятных дефолтов на перспективу по организованным нами выпускам продолжаем считать Литану. Остальное под контролем.