Ростелеком недавно представил стратегию своего развития после объединения с МРК. Компания планирует сосредоточиться на продвижении наиболее доходных услуг, одновременно удерживая свои позиции в сегменте традиционной фиксированной телефонной связи. Кроме того, Ростелеком намерен серьезно увеличить свои доходы от «облачных» сервисов.

Наиболее масштабны планы компании в отношении сегмента мобильной связи. Закрывсделку по приобретению Скай Линка, Ростелеком получит большое количество лицензий на связь стандартов GSM (45 регионов России) и UMTS (73 региона России) и фактически станет четвертым оператором с возможностью развертывания мобильной сети с федеральным покрытием.

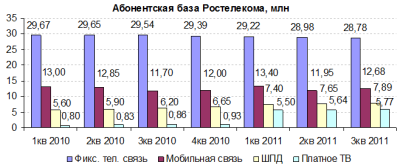

При этом оператор не питает иллюзий относительно голосовой мобильной связи: уровень проникновения данного вида услуг в России достиг 157%, а доли рынка уже фактически поделены. Вместо этого Ростелеком собирается сосредоточиться на перспективном направлении услуг мобильного Интернета, которых обозначили как приоритетное и все операторы «большой тройки». При этом отличительной особенностью Ростелекома будет возможность предлагать данную услугу в рамках широкого пакета других услуг, среди которых фиксированная телефонная связь, ШПД, платное ТВ, мобильная связь. Для оценки возможного роста доходов рассмотрим абонентскую базу Ростелекома по различным видам услуг.

Значительное количество абонентов Ростелекома охвачено лишь одной-двумя услугами, и они являются потенциальными клиентами по другим их видам. Такую практику широко применяет крупнейший независимый провайдер ШПД и платного ТВ ЭР-Телеком.

Следует иметь в виду, что значительная часть мобильных абонентов компании в настоящее время не имеют доступа к услугам 3G. Исключение составляют CDMA-абоненты Скай Линк. Пока Ростелеком не имеет мощного покрытия 3G, однако в планах компании до конца этого года запустить 3G в 22 регионах, при этом приоритет будут иметь те, в которых Ростелеком уже присутствует как мобильный оператор. В планах Ростелекома довести свою долю в сегменте мобильного Интернета в России до 22% с 9% в 2010 году.

Примечательно, что в последнее время телекомы довольно охотно вступают в сотрудничество в деле совместного строительства и использования инфраструктуры связи. Подобные соглашения были подписаны со Скартелом и МТС. Гендиректор Вымпелкома Антон Кудряшов даже сообщил о возможности создания единой компании для сооружения новой антенно-мачтовой инфраструктуры. Ростелеком является одним из инициаторов этих переговоров, он уже заявил о возможности работы в ряде регионов по модели виртуального мобильного оператора MVNO.

Что касается сегмента фиксированной связи, то здесь стоит задача сохранить имеющиеся позиции, особенно по телефонной связи. Ростелеком также намерен действовать через пакетные предложения, посредством других услуг стимулируя абонентов не переходить на использование сотовой связи вместо фиксированной. Также будет поощряться переход абонентов к безлимитным тарифным планам: они наиболее выгодны для Ростелекома, так как обеспечивают стабильный приток наличных средств.

Продолжится наращивание абонентской базы по услугам ШПД и платного телевидения, притом по мере модернизации сетевой инфраструктуры (на это должно пойти 41% CAPEX в 2011-2015 годах) у Ростелекома будет возможность повышать качество оказываемых услуг и продвигать новые, например IPTV. Ростелеком рассчитывает довести свою долю в сегменте ШПД до 50% к 2015 году с 36% в 2010-м. По платному телевидению цель — 30% с 4% в 2010-м.

Отдельно следует отметить положительную роль участия компании в обеспечении видеотрансляции выборов президента: большая часть выделенных бюджетных средств пошла на модернизацию сетевой инфраструктуры, что позволило Ростелекому выполнить некоторые пункты инвестиционной программы досрочно, а также сэкономить на капитальных затратах.

Ростелеком намерен серьезно повысить эффективность своей розницы, используя в качестве каналов для продаж крупных мобильных ритейлеров, таких как Евросеть и Связной. Одновременно с этим будет сокращаться количество неэффективных пунктов продаж бывших МРК, что позволит сэкономить на SG&A-расходах.

Наконец, Ростелеком заходит в пока слабо освоенный сегмент B2G, предлагая госорганизациям свои «облачные» решения для оказания услуг населению. Необходимый опыт и готовые решения были наработаны в рамках работы над проектом «Электронное правительство». Как сообщает сама компания, уже 70 региональных правительств используют данные решения, однако основной спрос на них должны предъявить муниципальные образования, которых в России более 20 тысяч. Мощные позиции Ростелекома в инфраструктуре (500 тыс. км магистральных сетей связи), в том числе по «последней миле», дают компании возможность предлагать подключение к своим услугам по символическим ценам. Однако такие клиенты становятся стабильным источником дохода за счет периодического перечисления абонентской платы. Доходы от данного сегмента вряд ли будут очень велики в первые годы внедрения, однако в нем Ростелекому, скорее всего, удастся добиться впечатляющих показателей рентабельности.

С учетом всех этих планов компания прогнозирует рост выручки в период 2011-2015 годов с однозначным CAGR ближе к 10%. Предполагается, что рентабельность по OIBDA будет расти с и без того довольно приличных 39,3% по итогам 9 месяцев 2011 года. Напомню, что операторы «большой тройки» в своих прогнозах, как правило, закладывают рост на уровне 5-7% по выручке и не менее 40% рентабельности по OIBDA/EBITDA.

Я думаю, что планы Ростелекома в рамках стратегии вполне выполнимы, и компании удастся обеспечить прогнозные темпы роста финансовых показателей. Пока же акции оператора связи котируются близко к справедливой цене в 149,58 рубля.