В поисках для инвестиционного портфеля бумаг компаний, не входящих в реальный сектор, предлагаю рассмотреть Яндекс — интернет-поисковик №1 в России и один из десяти крупнейших в мире.

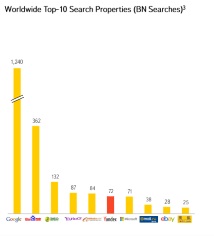

Доля рынка в России для Яндекса составляет 57%, ближайший конкурент Google занимает на нем 35,2%, оставшиеся 6,3% приходятся на Mail.ru. Яндекс насчитывает около 70 млн уникальных посетителей каждый месяц, сотрудничает с более чем 500 тыс. рекламодателей на поисковом ресурсе.

Уровень проникновения Интернета в России остается ниже, чем в развитых странах, что открывает широкие перспективы роста для ИТ-отрасли. Более того, рынок онлайн-рекламы продолжает расширяться несмотря на общий экономический спад в стране. В связи с тем, что все больше граждан так или иначе присутствуют онлайн, рекламодатели активно осваивают интернет-пространство, тем более что стоимость входа и размещение рекламы здесь ниже. Также отмечу, что выявление предпочтений потенциальных клиентов для интернет-поисковика не составляет труда, поэтому он показывает релевантные рекламные объявления для той или иной целевой аудитории.

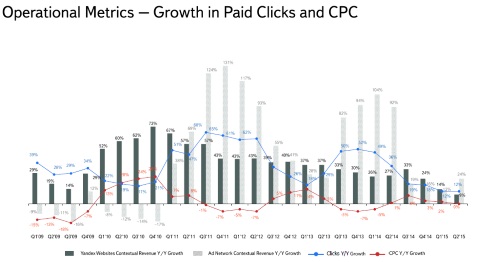

Операционные показатели Яндекса

Показатель количества кликов отличается циклической динамикой: наибольший прирост приходится на 3-4-й кварталы. В целом количество кликов повышается, но темп этого повышения неровный. При этом скорость увеличения стоимости клика обратно пропорциональна скорости роста количества кликов. Судя по прошлой динамике, количество кликов прошедшем квартале должно было подняться, а темпы роста стоимости клика должны были упасть. Выручка от контекстной рекламной сети начиная с 2011 года растет быстрее, чем контекстная выручка сайтов Яндекса. Максимально высокой контекстная выручка от рекламной сети была в конце 2011 года, а также в конце 2013-го — начале 2014-го (131% и 94%, 104% соответственно). При этом выручка от контекстной рекламы на сайтах Яндекса в средним растет лишь на 20-40%.

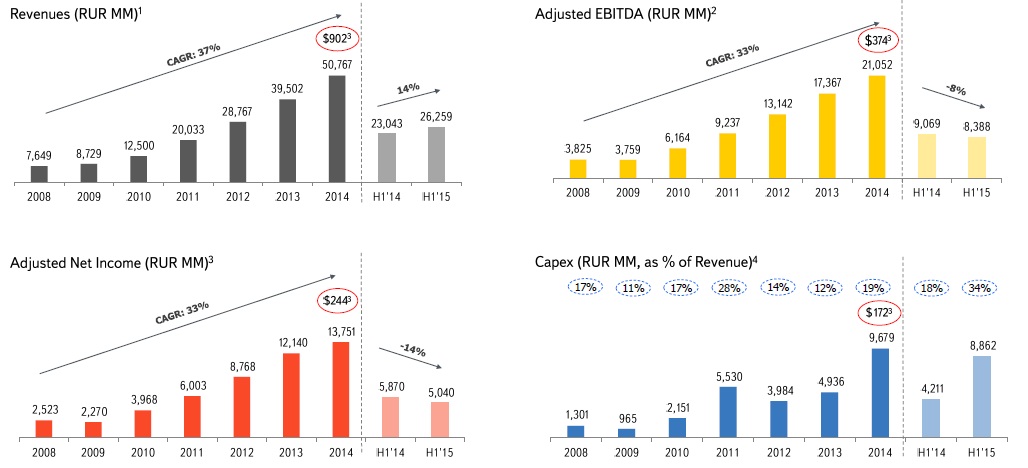

Помимо операционных показателей, рыночной емкости предлагаю взглянуть на финансовые индикаторы компании в динамике.

Компания генерирует большую часть выручки за счет размещения рекламы, а реклама компаний в Интернете становится все популярнее, поэтому показатель уверенно растет: в среднем за семь лет она повышалась на 37%. В 1-м полугодии 2015-го эта тенденция продолжилась: компания увеличила показатель на 14% г/г.

EBITDA Яндекса также повышается, хороший CAGR в размере 33%. Рентабельность EBITDA в среднем варьируется около 45%.

С 2008-го Яндекс не показывал убытка, CAGR в размере 32%. Рентабельность чистой прибыли в среднем равняется 30%, что весьма неплохо.

При стабильном приросте выручки компания варьирует капитальные затраты. В среднем же они составляют около 17% от выручки. В основном Яндекс тратится на приобретение серверов и расширение центров обработки данных, дабы поддержать развитие текущих операций и проводить экспансию за рубежи РФ.

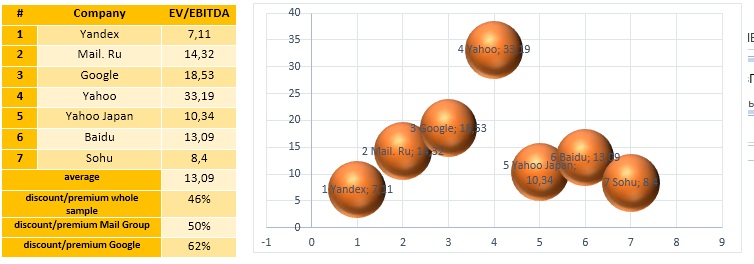

Судя по мультипликаторам, компания торгуется с 46%-м дисконтом к общей выборке аналогов. При этом, если сравнивать Яндекс и Google, дисконт достигает 62%.

Учитывая недооценненость отечественного интернет-поисковика рынком, а также позитивные финансовые и операционные показатели, я рекомендую покупать акции Яндекса.