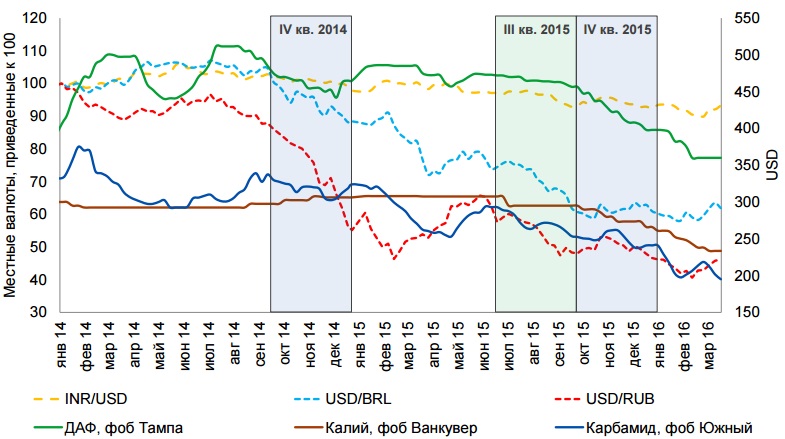

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

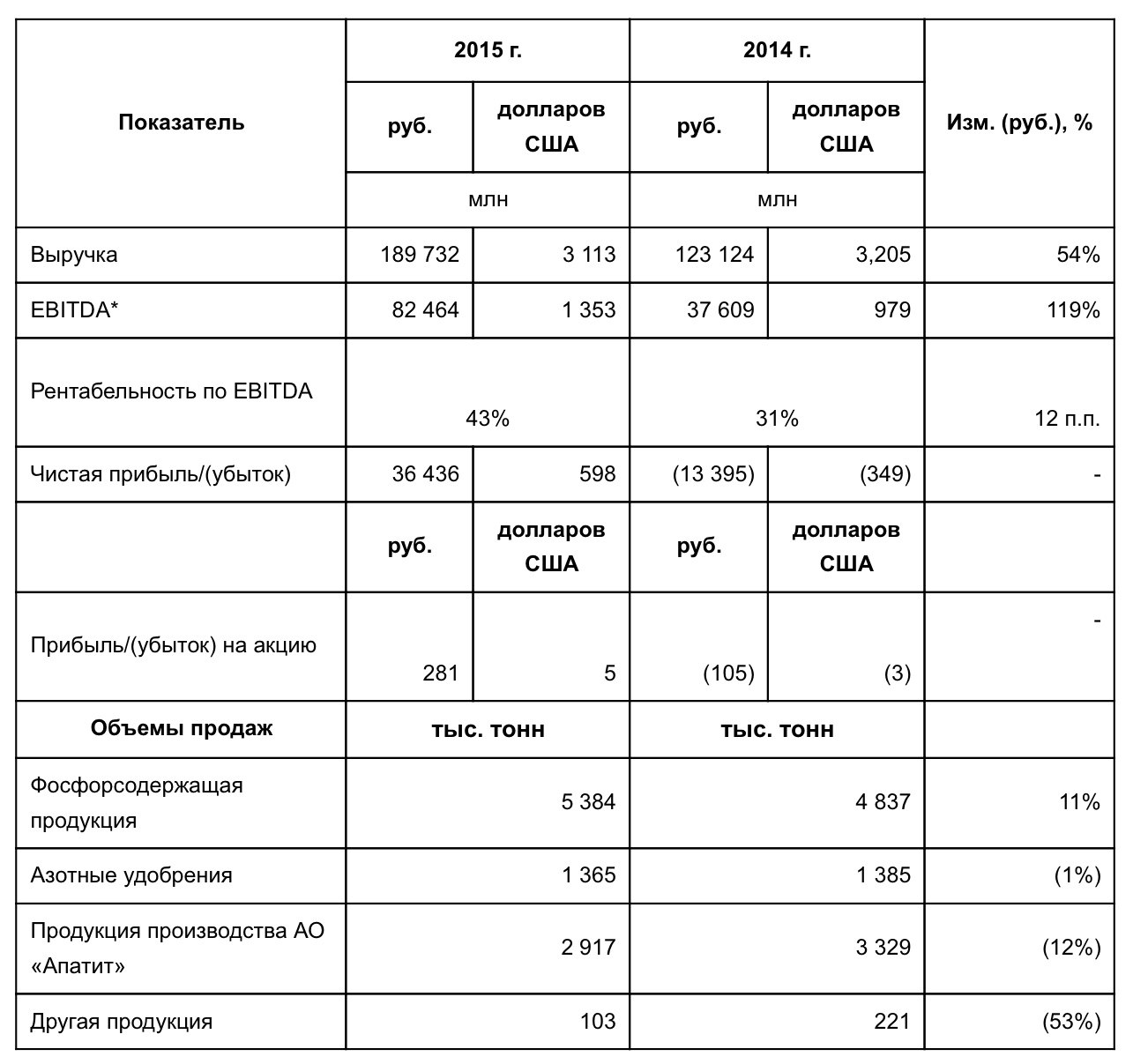

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

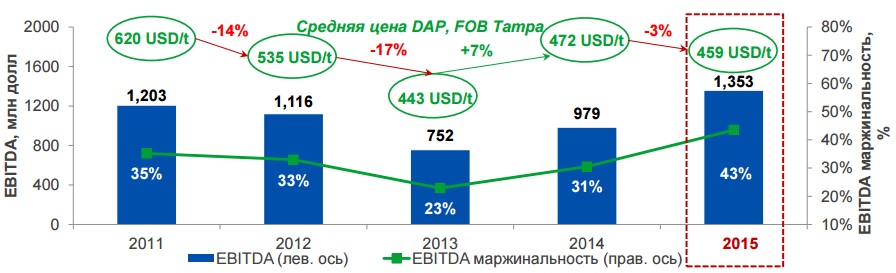

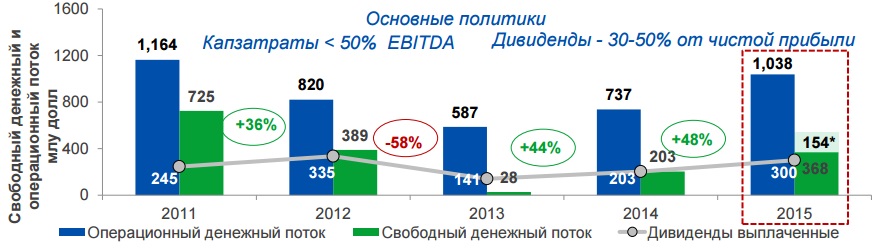

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.