Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2017 год.

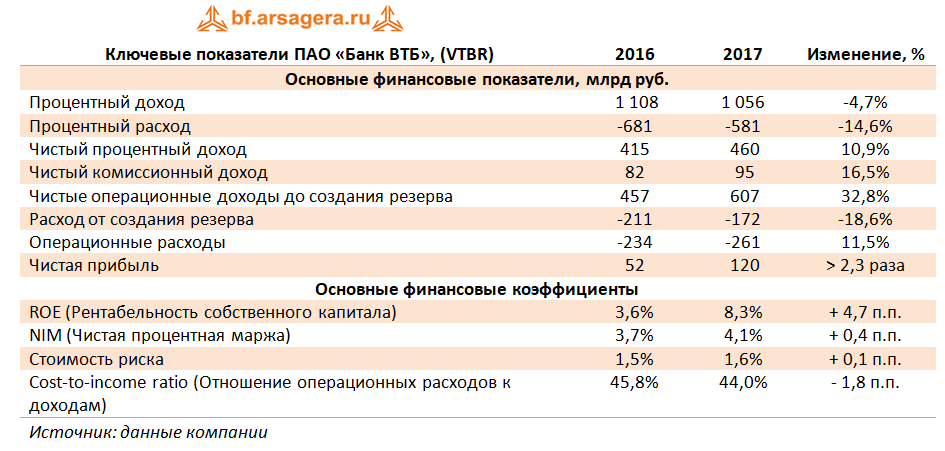

Процентные доходы в отчетном периоде составили 1,06 трлн. руб., сократившись на 4,7% на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В частности, серьезное влияние на розничный бизнес банка начинает оказывать Почта Банк, удвоивший за прошедший год общее число клиентов (с 3,1 млн до 6,3 млн). На этом фоне продолжает снижаться зависимость от фондирования, привлекаемого на долговых рынках: доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах за год сократилась с 3,6% до 2,8%. В результате процентные расходы банка сократились сразу на 14,6% до 581 млрд руб.

В итоге чистые процентные доходы выросли на 10,9% до 460 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Как обычно, существенное влияние на итоговый результат ВТБ оказали разовые статьи. Самой внушительной из них стала прибыль от согласованной с Минфиномпродажи части ОФЗ, полученных в свое время от государства по программе докапитализации (39,2 млрд руб.). Помимо этого, банк отразил в своей отчетности доходы от операций с прочими ценными бумагами на сумму свыше 20 млрд руб.

Операции с иностранной валютой принесли Банку убыток как и в прошлом году (12,4 млрд руб. против 17,6 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде выросли почти на треть, составив 607 млрд руб.

Стоимость риска выросла на 0,1 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 18,6% до 172 млрд руб.Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб.до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 11,5% - до 261 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% годом ранее. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 120 млрд руб. и тем самым превысив ожидания участников рынка.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год 6,4% до 5,7%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (107,7%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,0% до 9,8 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц на 14,3%: рост потребительских, автомобильных и ипотечных кредитов составил 20,8%, 15,0% и 9,7% соответственно.

Средства клиентов за год выросли почти на четверть - до 9,14 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 129,1% до 106,9%.

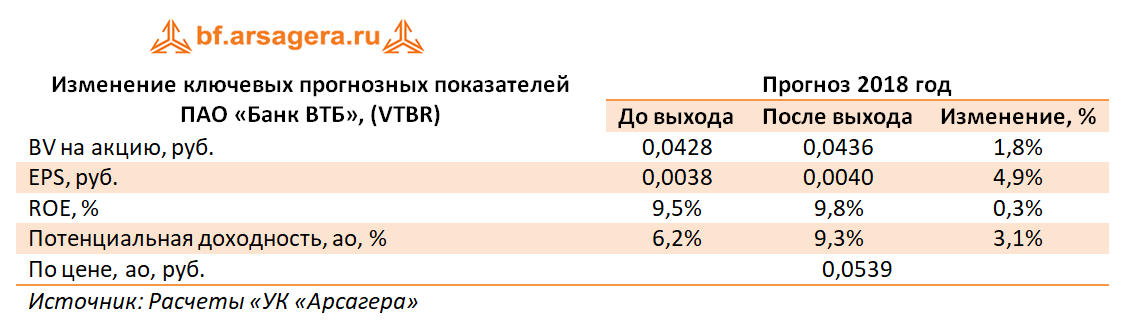

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

Из прочих новостей заслуживают внимание два момента. Во-первых, на дивиденды акционерам в совокупности может быть направлено 50% чистой прибыли по МСФО, при этом могут быть уравнены выплаты на обыкновенные и привилегированные акции. Это может привести к тому, что дивиденд в расчете на одну обыкновенную акцию по итогам 2017 года может вырасти примерно в 2,5 раза относительно предыдущего отчетного периода (0,00275 руб. на акцию).

Во-вторых, пока нет полной ясности о влиянии на отчетность банка ряда незавершенных сделок, таких как приобретение пакета акций «Магнита» и возможная продажа портфеля кредитов предприятиям оборонно-промышленного комплекса Промсвязьбанку. В этих условиях мы ожидаем, что ряд статей отчетности ВТБ сохранят высокую волатильность показателей, а доля разовых доходов/расходов в итоговом результате банка будет по-прежнему велика. Тем не менее, в условиях абсолютного доминирования госбанков в банковской системе России мы не сомневаемся, что банку по силам достичь озвученных ориентиров на текущий год (чистая прибыль – 150 млрд руб., чистая процентная маржа – 4,0%, увеличение розничного кредитования – 11%). ,

В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,3 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |