|

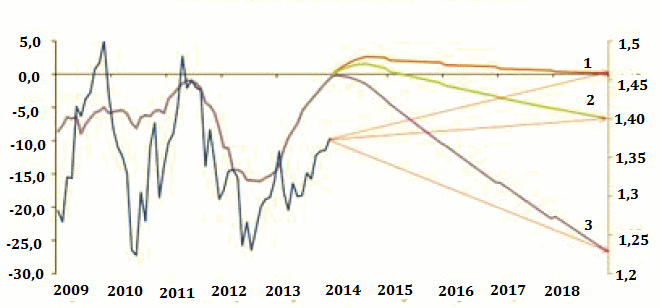

Единая европейская валюта по-прежнему выглядит неважно, ожидая подвоха со стороны индексов деловой активности и от агентства Moody’s, вполне способного снизить кредитный рейтинг Франции. Не так далеко и до заседания ФРС, на котором, вероятнее всего, будет принято решение о продолжении сворачивания QE. Не оставили без внимания инвесторы и заявление Марио Драги, который предостерег от чрезмерной эйфории по поводу состояния экономики еврозоны и подчеркнул, что ситуация может измениться в любой момент. В интервью швейцарской газете Neue Züricher Zeitung глава ЕЦБ сообщил немало интересного. Если заявления о том, что центробанк нынче не особенно беспокоят ни дефляция, ни инфляция, а в его арсенале имеется предостаточно инструментов, призванных обеспечить ценовую стабильность, уже порядком всем надоели, то ссылка на японский опыт 1990-х годов стала своеобразной изюминкой. На вопрос корреспондента о том, почему ЕЦБ до сих пор не использует одну из программ количественного смягчения, притом что инфляция далека от таргета, Марио Драги ответил, что опыт Страны восходящего солнца показывает: гораздо сложнее бороться с низкой инфляцией, чем с дефляцией. По моему мнению, это означает, что регулятор предпочтет воздержаться от ослабления монетарной политики. В результате его баланс останется прежним, что на фоне продолжающего увеличиваться баланса ФРС создает предпосылки для повышения котировок EUR/USD. BoA Merrill Lynch опубликовал исследование, в котором оценил влияние изменения балансов ведущих центробанков мира на динамику основной валютной пары. Были предложены три сценария. В соответствии с первым баланс ЕЦБ сокращается до уровня 2007 года, второй предполагает его сохранение на текущих отметках, а третий — рост в два раза. При этом ФРС к 2018 году избавляется от половины своих активов.

Источник: BoA Merrill Lynch. Если ЕЦБ будет проводить агрессивную смягчающую денежно-кредитную политику, то EUR/USD упадет к отметке 1,23 (сценарий 3), если воздержится от нее — пара рискует вырасти к 1,4 (сценарий 2), и, наконец, если продолжит сокращать свой баланс, вернув деньги от предыдущих LTRO, то евро к 2018 году будет стоить 1 доллар и 46 центов (сценарий 1). Все это при условии, что ФРС избавляется от активов ускоренными темпами, а в текущих условиях это представляется делом непростым. Таким образом, именно денежно-кредитная политика является ключевым драйвером изменения котировок EUR/USD, остальные факторы следует рассматривать в качестве вспомогательных. Я сомневаюсь, что снижение норматива достаточности капитала заставит банки выводить его за пределы еврозоны. Банковские институты ориентируются на слова Марио Драги о том, что текущий уровень инфляции будет сохраняться еще некоторое время, а затем индикатор начнет расти. Им нужно создать определенную «подушку безопасности» от роста CPI в будущем, и предпочтение будет отдано сохранению капитала внутри региона. Притоку капитала будет также способствовать рост профицита платежного баланса, обеспеченный повышением реальной доходности сбережений и увеличением аппетита к риску со стороны инвесторов, предпочитающих капиталовложения. Отток капитала с долгового рынка в связи с сужением спредов по облигациям будет нивелировать эти процессы. Нейтральная динамика заставит обращать повышенное внимание на денежно-кредитную политику ЕЦБ. На мой взгляд, если PMI не разочаруют так же, как совсем недавно это сделал ZEW, а Франция сохранит свой кредитный рейтинг, то евро может начать восстанавливаться уже в ближайшее время, поэтому рекомендую инвесторам покупать EUR/USD либо от текущих уровней, либо на падении в случае негатива с таргетом 1,36-1,37. По мнению аналитика ГК TeleTrade, Михаила Поддубского, рассматривать длинные позиции по паре евро\доллар имеет смысл лишь на локальных таймфреймах. В среднесрочной перспективе для евро существует ряд рисков, которые могут спровоцировать снижение валютной пары. Существует вероятность увидеть в ближайшее время внедрение европейским регулятором различного рода мер, направленных на смягчение (переведение на отрицательную территорию ставки по депозитам, запуск очередного раунда LTRO). Перспективы роста евро скорее всего ограничены районом отметки 1.38 долл., в то время как перспективы снижения выглядят куда более внушительными. |

Поиск котировок:Например: Газпром

|

|