Ростелекомсообщил о некоторых финансовых результатах по российским стандартам за 2011 год. К сожалению, сравнение с показателями 2010-го лишено смысла, так как в них не отражены результаты МРК, консолидируемые объединенной компанией по РСБУ с 1-го квартала 2011 года. Однако отчетность позволяет вынести определенное суждение относительно размера дивиденды по привилегированным акциям компании.

Вполне ожидаемо, что с консолидацией результатов МРК финансовые показатели Ростелекома многократно выросли. Положительным моментом является то, что уровни рентабельности объединенного Ростелекома намного выше таковых у компании stand alone. Рассмотрим доступные финансовые показатели компании.

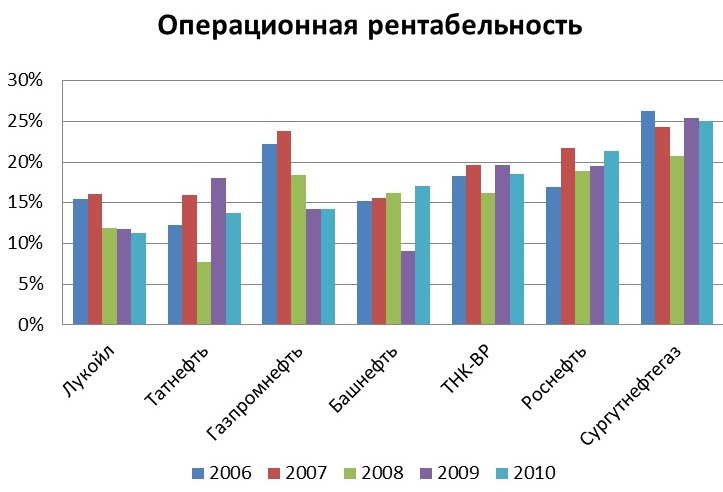

Ростелеком является оператором с довольно высокой маржей — на уровне мобильных операторов, и при этом большая часть его выручки по-прежнему генерируется за счет услуг фиксированной телефонной связи. Для сравнения, операционная рентабельность у МТС в 2011 году составила 22,8%, у Вымпелкома — 14,2%, у Мегафона — 21,9%. С другой стороны, у компаний-аналогов, которые были подобраны мной ранее, уровни операционной рентабельности не превышают 15%.

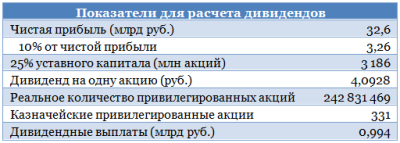

Как я писал ранее, чистая прибыль Ростелекома по итогам 2011 года должна была оказаться на уровне 30 млрд, и фактический показатель довольно близок к прогнозу. Напомню, что в соответствии с новой дивидендной политикой Ростелеком обязуется выплачивать дивиденд на одну привилегированную акцию на уровне 10% чистой прибыли по итогам года по РСБУ, разделенной на количество привилегированных акций, которое составляет 25% от уставного капитала компании. Это количество не соответствует их реальному числу, однако без этой оговорки держатели обыкновенных и привилегированных акций оказались бы в слишком неравном положении из-за резко увеличившегося за счет конвертации бумаг бывших МРК количества обыкновенных акций Ростелекома.

Цена привилегированных акций Ростелекома по состоянию на закрытие 28 марта составила 87,57 рубля. Таким образом, дивидендная доходность на акцию может составить вполне приличные 4,7%. Кроме того, эти префы имеет смысл придержать в связи со слухами об их конвертации в обыкновенные акции, что может дать возможность для арбитража.

Не стоит забывать о том, что Ростелеком по-прежнему находится в процессе получения листинга своих ГДР на Лондонской бирже. Это должно повысить ликвидность акций компании и может послужить краткосрочным спекулятивным драйвером роста. Впрочем, на включение ГДР Ростелекома в индекс FTSE 100 вряд ли стоитрассчитывать, так как для этого необходимо иметь free float в размере 50% от всего объема бумаг.

Пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Однако в конце 2012-го — начале 2013 года следует ожидать присоединения Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить данную сделку в течение 12 месяцев. В ее результате позиции Ростелекома должны усилиться за счет остающихся у Связьинвеста телекоммуникационных активов. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая.

Investcafe.co.uk начинает покрытие нефтяной компании Башнефть, в основе ресурсной базы которой месторождения в Республике Башкортостан. Текущие котировки акций компании существенно недооценивают перспективы ее развития. Рекомендация аналитиков Инвесткафе по обоим типам бумаг Башнефти — «покупать». Целевой уровень на конец 2012 года по обыкновенным акциям — $68,71, по привилегированным — $54,97.

Башнефть демонстрирует выдающиеся результаты из года в год, и этим она обязана АФК Система, кото-рая показала себя довольно эффективным собственником. Корпорация поставила задачу создания на базе Башнефти прозрачной и рентабельной ВИНК и пока великолепно справляется с ней. Как отмечают анали-тики Инвесткафе, в своей отчетности компания демонстрирует потрясающие темпы роста выручки и улучшение рентабельности.

Ключевой регион добычи Башнефти — Республика Башкортостан, из ее недр добывается около 94% всей нефти. Но нефть с башкирских месторождений Башнефти по качеству далека от идеала, поскольку в ней велико содержание серы. Кроме того, извлекаемые запасы Башнефти оставляет желать лучшего и по сложности извлечения. Почти половина (48%) запасов относятся к трудноизвлекаемым. Остаточные извлекаемые запасы характеризуются высокой степенью истощенности (более 80%) и обводненности (бо-лее 90%), что позволяет Башнефти получать льготы по НДПИ (эффективная ставка НДПИ в 2010 году — 78% от полной).

Сегодняшние объемы добычи собственного сырья позволяют группе загружать лишь около 60% имею-щихся мощностей. Приоритетной задачей Башнефти в связи с этим становится развитие добычного сег-мента за счет освоения новых месторождений и органического роста добычи. С учетом плановой добычи на месторождении Требса и Титова в Ненецком АО в ближайшие 7 лет Башнефть выйдет на уровень добы-чи в 18 млн тонн. Это не позволит полностью загружать имеющиеся нефтеперерабатывающие мощности собственным сырьем. Учитывая избыток перерабатывающих мощностей, аналитики Инвесткафе пола-гают, что компания проиграет от введения нового режима налогообложения (EBITDA снизится на 5% в 2012 году). Со следующего года и в течение пяти лет Башнефть будет получать компенсации от введения режима «60-66-90» на 10 млрд руб., хотя компания просила вдвое большую сумму на тот же срок. Башнефть будет и дальше повышать глубину переработки на своих НПЗ, что должно частично нивелировать негативный эффект от введения нового налогового режима.

«Учитывая необходимость вкладывать средства в капитальные затраты, менеджмент и акционеры решат сократить дивидендные выплаты, поэтому в последующие периоды мы ожидаем, что на дивиденды будет уходить гораздо меньший, хотя по-прежнему высокий, процент чистой прибыли, чем в предыдущие годы, то есть не более 95%, — отмечает Григорий Бирг, содиректор аналитического отдела Инвесткафе.

Материал доступен полностью на сайте www.investcafe.co.uk

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется не раньше 2013 года, и пока возможности восполнения ресурсной базы в России по-прежнему ограничены, а многие международные проекты находятся на ранней стадии разработки.

Тем временем Лукойл изо всех сил пытается разрешить основную на данный момент проблему, заключающуюся в том, чтобы стабилизировать падающую добычу на родине. Западносибирские месторождения группы, обеспечивающие более половины добычи нефти в России, в большинстве своем находятся в стадии истощения. Добыча в регионе в 2010 году сократилась на 4%, но в дальнейшем компании удастся сократить темпы ее снижения до 2%, и Лукойлу необходимо принимать меры по стабилизации добычи нефти на них, а также на месторождениях в других регионах. Ввод новых месторождений и применение методов повышения нефтеотдачи пластов пока позволили лишь сократить темпы падения добычи в России. Добыча у зарубежных проектов компании в 2005-2010 годах росла с CAGR 10%, но их доля в общем объеме в 2010 году составила всего 6,5%.

Вдобавок ко всему компания демонстрирует один из самых низких уровней рентабельности в отрасли. Притом что Лукойл занимает последние места по показателям рентабельности среди нефтяников РФ, снижается и маржа его деятельности. По сравнению с 2009-м рентабельность по EBITDA сократилась в 2010 году более чем на 3%. Однако я убежден, что Лукойлу удастся в дальнейшем увеличивать рентабельность, хотя и крайне медленно. Так, рентабельность по EBITDA к 2020 году достигнет 15%.

Как известно, основной проблемой для нефтяников в России является чрезмерное налоговое бремя. В 2010 году эффективная ставка налога на прибыль Лукойла составила лишь 18,3%. Таким образом, налоговая нагрузка Лукойла в целом значительно меньше, чем у конкурентов. В прогнозном периоде эффективная ставка налога на прибыль Лукойла будет составлять около 20%, что на 5% ниже, чем у Роснефти, которая является лидером отрасли по рентабельности. Лукойлу удается достичь этого за счет того, что большая часть активов компании находится за пределами РФ. В то же время российские компании группы не стали исключением из общего правила: им пришлось выплатить в 2010 году 49% от выручки в виде налогов. Введение новой системы налогообложения «60-66-90» будет выгодно компании и приведет к росту прибыли более чем на $500 млн.

Подводя итоги, отмечу, что бывшему лидеру страны по добыче Лукойлу приходится мириться с ее падением в Западной Сибири и с ограничениями по доступу к недрам на родине. В связи с этим компания собрала едва ли не самый обширный портфель иностранных проектов. Начать добывать нефть за рубежом и получать выгоду от этих проектов удастся лишь в перспективе нескольких лет. Думаю, как только Лукойл решит проблему резко снижающейся добычи на основных активах, — а это ему под силу, — инвесторы взглянут на бумаги компании с большим интересом. Пока же рекомендация — «держать» с целевой ценой $66,9 за обыкновенную акцию, что подразумевает потенциал роста в 13% от текущих котировок.

Доступ к полной версии исследования по Лукойлу можно получить здесь:

Подобно тому, как с давних времен рыцари искали Святой Грааль, участники рынка с момента появления фондовой биржи пытались найти секретную формулу, с помощью которой можно узнать, продавать или покупать те или иные акции, и предсказать, что произойдет с рынком в ближайшей перспективе. Результатом многочисленных исследований являются тысячи теорий, основанных на теханализе.

Минусом такого подхода становится то, что трейдер зачастую увязает в техническом анализе и не видит генеральных трендов развития ситуации. И очень часто игроки серьезно теряют в боковике, мечась в рынке туда-сюда, или слишком поздно вскакивают в уходящий поезд зарождающегося тренда. В такой ситуации серьезным подспорьем для инвестора стала бы возможность в самом начале уловить меняющееся настроение рынка, и особенно важной является возможность принимать решения не на уровне «почувствовал ― купил», а на уровне показателей, четких и понятных любому человеку, а не только обладателям уникальной интуиции. Иными словами, трейдер хочет видеть четкие рекомендации по поводу того, что происходит с рынком и что в этой ситуации делать.

И здесь на помощь инвестору приходит Настроение рынка от Инвесткафе ― консолидированный показатель, на основе уникального алгоритма выявляющий общее настроение участников рынка. Учитывая то, что наши читатели, инвесторы и аналитики, держат руку на пульсе, агрегированное настроение всех участников рынка содержит информацию о предстоящих событиях и их влиянии на инвестиции участников рынка.

Настроение измеряется в баллах, каждый из участников выставляет их на основе собственных заключений. О чем свидетельствуют баллы настроения? Нейтральное (4-6 баллов) говорит о том, что скачков рынка не предвидится и нас ждет боковик. Приподнятое (>6 баллов) указывает на то, что рынки будут расти.

Если приподнятое настроение сохраняется в течение определенного времени, тренд положительный. Негативное (<4 баллов) настроение подразумевает отрицательную динамику на рынках. Как показывает статистика, Настроение рынка от Инвествафе позволяет определять возможные изменения в конкретные временные промежутки с вероятностью до 100%. Мы свели основные показатели в представленную ниже таблицу.

В таблице представлены самые интересные закономерности, которые помогут заработать как во время роста, так и во время падения российского рынка. Движение цен определяется не только внешними или внутренними факторами, но во многом и настроением инвесторов в краткосрочном периоде.

«У рынков есть свой ритм, пульс чередующихся волн оптимизма и пессимизма инвесторов, таких же неумолимых, как морской прилив и отлив. Момент для инвестиции будет выбран удачно, когда решения инвестора наложатся на этот основополагающий ритм». (William X. Scheinman, Why Most Investors Are Mostly Wrong Most of the Time (New York: Weybright and Talley, 1970). Настроение рынка от Инвесткафе поможет ориентироваться в этих «чередующихся волнах» и принимать прибыльные решения.

Можно также вспомнить Д. Шуровьевски, который предложил очередную вариацию на тему «мудрость толпы», сказав, что вместе мы умнее, чем поодиночке.

Выставляйте Настроение рынка и пользуйтесь результатами деятельности «коллективного разума» на страницах Инвесткафе