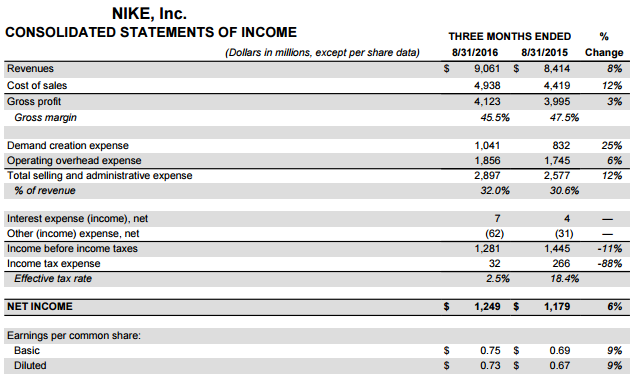

Nike отчиталась за июнь-август, продемонстрировав рост продаж на 7,7%, до $9,06 млрд, и превысив консенсус примерно на $200 млн. Улучшению этого показателя способствовал благоприятная ситуация в мировой экономике, а также проведение Олимпийских игр. Олимпиада повлекла за собой и значительные маркетинговые издержки, связанные с масштабной рекламой бренда Nike, ставшей официальным поставщиком Игр в Рио. Однако без борьбы за репутацию сложно представить существование на мировом рынке спортивных товаров компании с громким именем, поэтому расходы на эти цели неизбежны.

Основные конкуренты Nike тоже активно развиваются и не дают ей повода расслабиться. Хотя благодаря бренду Jordan легендарного баскетболиста Майкла Джордана на американском рынке компания по-прежнему лидирует, все жAdidas и Under Armour буквально наступают ей на пятки.

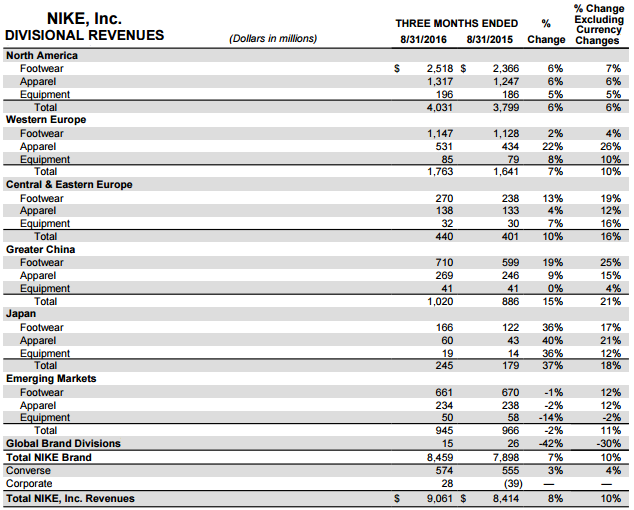

Выручка Nike от продаж обуви в Северной Америке в отчетном периоде составила $2,52 млрд (+6% г/г), обеспечив более четверти всего результата. Общие продажи в регионе с учетом одежды и экипировки также выросли на 6%, превысив $4 млрд.

Второй по значимости для Nike регион присутствия Западная Европа принес компании на 10% больше доходов, или $1,76 млрд. В частности, продажи одежды поднялись на 22% г/г, экипировки — на 8% г/г, обуви — лишь на 2%. Сама компания о причинах такого успеха скромно умалчивает, однако я полагаю, что в нем немалая заслуга принадлежит удачному маркетингу. Например, на мой взгляд, продажам в среде футбольных болельщиков могли бы способствовать разговоры о возможном заключении пожизненного контракта Nike с одним из самых высокооплачиваемых спортсменов мира Криштиану Роналду.

Большой Китай, включающий в себя континентальную часть страны, Гонконг, Макао и Тайвань, принесли Nike $1,02 млрд выручки (+15% г/г). В то же время на развивающихся рынках продажи сократились примерно на 2%, до $945 млн, поддержать их не удалось даже за счет олимпийского фактора.

Совокупная чистая прибыль Nike поднялась на 6% г/г, достигнув $1,25 млрд. Прибыль на акцию выросла с $0,67 до $0,73, тогда как консенсус предполагал ее снижение до $0,56. Генеральный директор Nike Марк Паркер отметил, что хорошие финансовые результаты достигнуты «благодаря невероятному спортивному лету».

Однако эти слова топ-менеджера оптимизма участникам рынка не прибавили, и они встретили опубликованную отчетность распродажами: за неполную рабочую неделю котировки компании опустились примерно на 5-6%. Причина негатива в том, что объем будущих заказов Nike уже третий раз подряд оказывается меньше прогнозов аналитиков: они ожидали роста показателя с сентября 2016 года по январь 2017 года на 7% без учета валютных курсовн, а компания заявила о +7%.

Интересно будет понаблюдать за стартующими в ноябре продажами самозашнуровывающихся кроссовок под брендом HyperAdapt 1.0, созданных по прототипу из фильма «Назад в будущее». Правда, продаваться они будут исключительно по предзаказам в нескольких фирменных магазинах. Однако по активности покупателей можно будет сделать определенные выводы о будущем этой новинки для финансовых успехов Nike.

Акции Nike после нисходящей коррекции стали еще более привлекательными для покупок, учитывая не только предстоящее начало продаж упомянутой новинки, но и оценку по мультипликатору P/E на уровне 18,5х при среднем по отрасли порядка 35х. Рекомендация — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

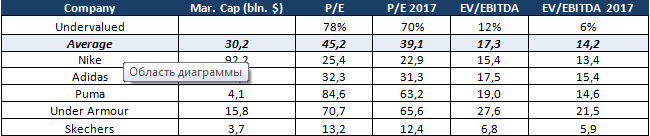

Nike — компания, владеющая одним из наиболее узнаваемых брендов в мире, с ежегодным объемом продаж свыше $32 млрд С момента своего основания в 1964 году компания вошла в число лучших производителей спортивных товаров и прочно заняла лидирующие позиции на рынке. Помимо выпуска спортивных товаров под брендом Nike в активе корпорации такие популярные дочерние компании, как Converse, Jordan и Hurley. На сегодняшний момент рыночная капитализация компании превышает $92 млрд, а это втрое больше, чем у основного конкурента —Adidas.

По итогам прошедшего квартала спортивный гигант увеличил доходы на 6% г/г, до $8,24 млрд, что оказалось чуть меньше консенсуса, предполагавшего результат $8,28 млрд. Рост показателя стал возможен во многом за счет увеличения объема продаж в Западной Европе (+18,5%, до $1,5 млрд) и в Китае (+18,1% до $979 млн). В КНР спрос на обувную продукцию компании повысился на 23,6%, до $681 млн. При этом доля продаж Китая в общем объеме доходов составила 11,7% против 10,0% в прошлом году. Валовая маржа в минувшем квартале снизилась с 46,2% до 45,9%, но все еще находится выше уровня прошлых лет.

Источник: Bloomberg.

Примечательно, что рост объемов реализации в Китае и Европе наблюдался при ослаблении евро и китайского юаня по отношению к доллару США на 1,5% и 7,7% соответственно.

Продажи в ключевом для Nike регионе — Северной Америке практически не изменились (+0,1%) и составили $3,73 млрд. При этом повышение реализации обувной продукции на 2%, до $2,37 млрд нивелировало падение доходов от реализации одежды и спортивной экипировки на 2% и 10%, до $1,16 млрд и $205 млн соответственно.

Неудовлетворительные данные по доходам были компенсированы динамикой прибыли. Чистая прибыль сократилась с $865 до $846 млн, что оказалась выше прогнозов аналитиков, предполагавших результат $833 млн. Маржа чистой прибыли за период сократилась до 10,3% против 11,1% годом ранее.

Источник: данные компании.

По итогам года доходы корпорации выросли на 5,8%, до $32,4 млрд. Чистая прибыль поднялась на 14,9% — с $3,3 млрд до $3,8 млрд. Причем в Китае выручка повысилась сразу на 23,4%, достигнув $3,8 млрд, а в Северной Америке прибавила 7,5%, до $14,8 млрд. Продажи в Центральной и Восточной Европе подросли менее чем на процент и составили $1,4 млрд. Падением доходов отметились лишь развивающийся рынки (-5,1%, до $3,7 млрд). Замедление роста продаж происходит во многом из-за негативного влияния сильного доллара США.

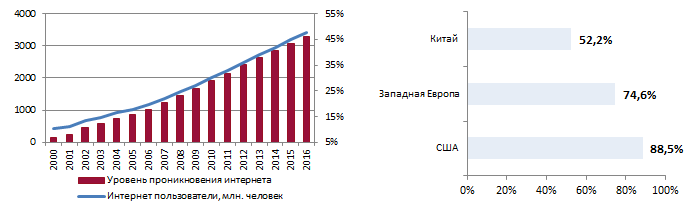

В условиях стремительного увеличения проникновения Интернета, уверенно повышаются онлайн-продажи Nike. По данным Internet Live Stats, общее количество пользователей Сети за 1-е полугодие 2016-го выросло до 3,42 млрд с 3,19 млрд годом ранее. (+7,2%). За последние пять лет уровень проникновения Интернета расширился с 31,8% до 46,1%.

Источник: данные internetlivestats.com.

Отмечу, что в проникновение Интернета в США составляет 88,5%, в Западной Европе — 74,6%, а в Китае — лишь 52,2%, что оставляет потенциал для увеличения этого показателя и для роста интернет-продаж компании.

Онлайн-продажи Nike

Источник: данные компании.

Выручка Nike от продаж через Интернет с 2012 года до 2016-го увеличилась почти вчетверо — с $409 млн до $1,5 млрд. Правда их доля все еще не велика, но за указанный период она расширилась с 1,8% до 4,7%. Менеджмент компании планирует в течение ближайших пяти лет наращивать онлайн-продажи в среднем на 47% и довести их до $7 млрд в 2020 году. Выручка Nike к этому периоду должна достигнуть $50 млрд, из которых $7 млрд, или 14% будет формироваться за счет онлайн-торговли.

Сравнение с конкурентами

Анализ рыночных мультипликаторов позволяет говорить о текущей перепроданности бумаг Nike: по P/E компания оценена на 78% ниже среднерыночного показателя, а по P/E 2017 — на 70%.

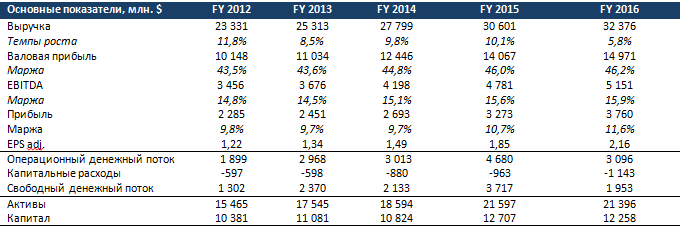

Финансовые результаты Nike (2012-2016 финансовые годы)

С учетом всех упомянутых факторов я рекомендую акции Nike для среднесрочных инвестиций с целью $60. Публикация отчетности за 1-й квартал фискального 2017 года, запланированная на 27 сентября, может стать хорошим драйвером роста для бумаг корпорации. За последние три года отчетность за 1-й квартал превосходила усредненные прогнозы экспертов, и на этом фоне акции компании поднимались на 4,7-12,2% в течение следующих за релизом торгов.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

За последние пять торговых недель котировки нефти выросли на 32,5%, что является позитивным фактором для российского фондового рынка в целом и бумаг нефтегазового сектора в частности. Во второй половине января на рынке черного золота было сформировано локальное дно, и сейчас мы наблюдаем коррекцию. На мой взгляд, пока рано говорить о том, что котировки нефти не будут переписывать январские минимумы и начался долгосрочный восходящий тренд. Ситуация может кардинально измениться в любой момент, однако для локального дна рынок созрел по трем причинам.

Во-первых, на фьючерсном рынке в начале текущего года было более 90% «медведей», и, как только появилось сообщение о том, что Россия сможет договориться с ключевыми игроками рынка о заморозке добычи, началась активная фиксация прибыли по шортам. Во-вторых, этой зимой в Соединенных Штатах наблюдается увеличение запасов сырой нефти, однако темп этого увеличения значительно ниже прошлогоднего. По данным Baker Hughes, сейчас в США работает 400 буровых установок, а годом ранее их было 986.

Источник Bloomberg.

В-третьих, FOMC не торопится повышать учетную ставку, что негативно для доллара, но благоприятно для нефти, поскольку стоимость биржевых товаров номинирована в американской валюте. Доходность двухлетних казначейских облигаций США с начала текущего года понизилась на 0,21%, что указывает на крайне малую вероятность ужесточения кредитно-денежной политики по итогам заседания ФРС, которое состоится 16 марта.

Источник: tradingview.com.

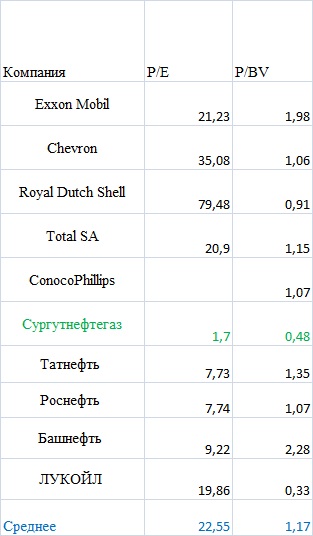

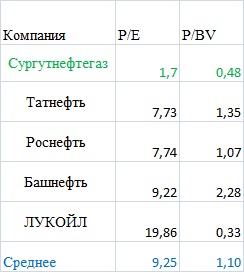

Многие российские компании нефтегазового сектора по ключевым мультипликаторам (P/E и P/BV) заметно недооценены по сравнению с зарубежными аналогами. Однако есть одна компания, у которой сформировался особенно высокий потенциал роста. Это Сургутнефтегаз. При среднем значении P/E по отрасли 22,55 Сургутнефтегаз оценивается всего в 1,7 — ниже, чем все остальные компании из моей выборки. По P/BV Сургут находится на предпоследнем месте, позади него только ЛУКОЙЛ.

Источник, Google Finance.

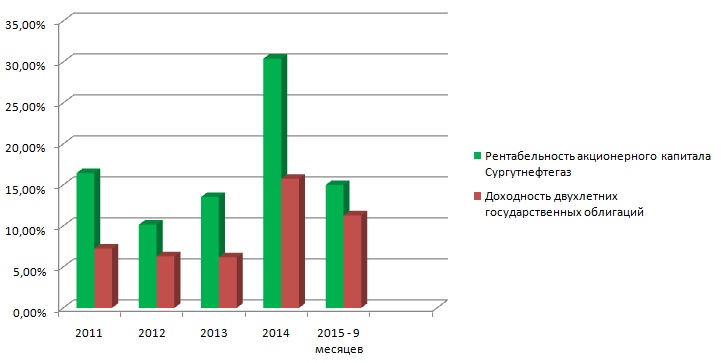

Рентабельность акционерного капитала за последние несколько лет выше доходности краткосрочных государственных облигаций РФ, что выступает поддержкой для корпоративных бумаг. Инвесторы традиционно рассматривают государственные облигации как объект для инвестиций с низким риском и невысоким доходом и ожидают от вложений в бизнес более высокой доходности, иначе теряется смысл инвестирования. По этому критерию Сургутнефтегаз отвечает требованиям инвесторов, так как демонстрирует высокие результаты в течение длительного периода времени.

Источник: Bloomberg.

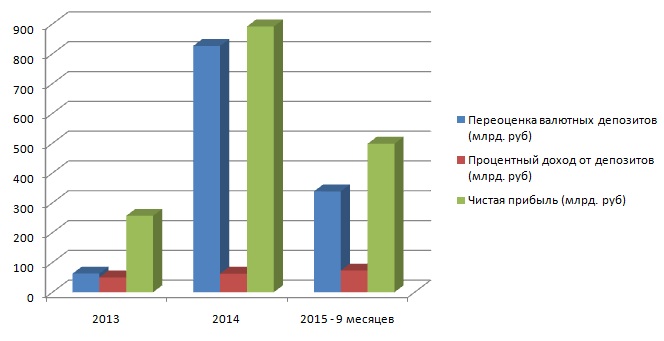

Нельзя обойти стороной девальвацию рубля, которая положительно сказывается на финансовых результатах Сургутнефтегаза. Компания имеет валютные депозиты в ведущих российских банках — Сбере, ВТБ и Газпромбанке. Переоценка валютных депозитов за счет девальвации рубля способствует росту чистой прибыли компании. В конце марта мы получим отчет за 4-й квартал прошлого года. Я полагаю, что в ней может быть в сторону увеличения пересмотрен доход от валютных депозитов, поскольку в этот период российская валюта ослабла к американскому доллару на 11,74%. Более того, в первой половине текущего квартала рост котировок пары USD/RUR ускорился и мы стали свидетелями обновления максимума 2014 года, что, в свою очередь, будет способствовать увеличению доходов Сургутнефтегаза.

Источник: tradingview.com

Источник: данные компании Сургутнефтегаз.

Еще один немаловажный позитивный фактор я вижу в отсутствии у эмитента долгосрочной задолженности по кредитам и займам. Низкие цены на нефть оказывают давление на все нефтегазовые компании, однако наиболее высоко оно для представителей сектора, имеющих высокую долговую нагрузку. Во второй половине февраля консалтинговая фирма Deloitte опубликовала отчет, где было указано, что порядка 33% американских нефтегазовых компаний могут подать иск о банкротстве уже в 2016 году. Основные причины этого — большие долги и низкие цены на нефть.

Источник, Google Finance.

На мой взгляд, позитивный фундаментальный фон позволяет покупать обыкновенные акции Сургутнефтегаза. Если исходить из показателя P/E по российским нефтяным компаниям, то его среднее значение по отрасли составляет 9,25, что предполагает потенциал роста обычки Сургута на 444%, до 213,34 руб. Эта цель может быть достигнута в долгосрочной перспективе. Консервативные инвесторы могут воспользоваться мультипликатором P/BV, который сигнализирует о способности бумаги подорожать на 129%, до 89,79 руб.

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

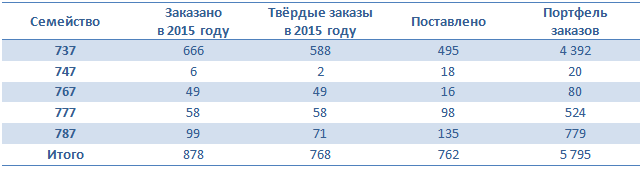

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

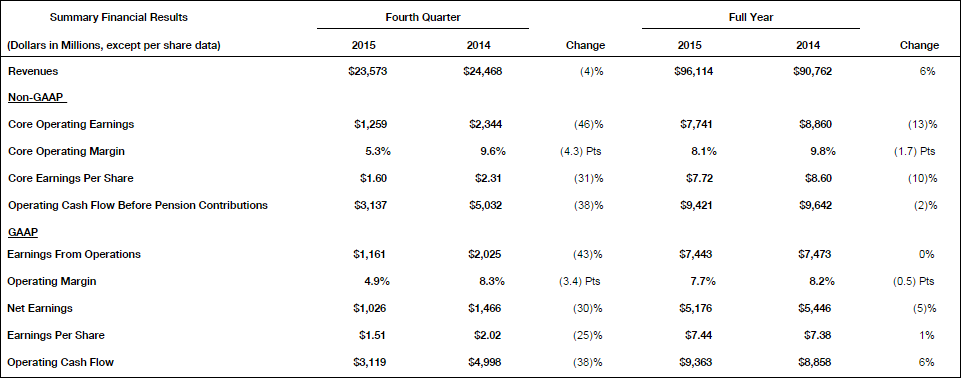

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

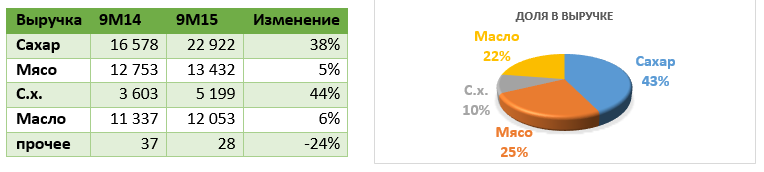

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

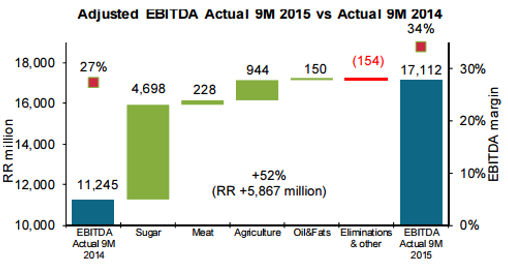

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

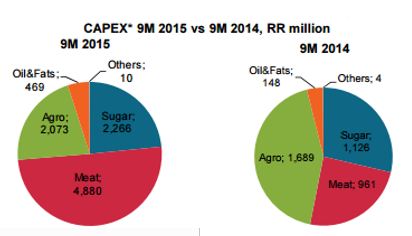

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

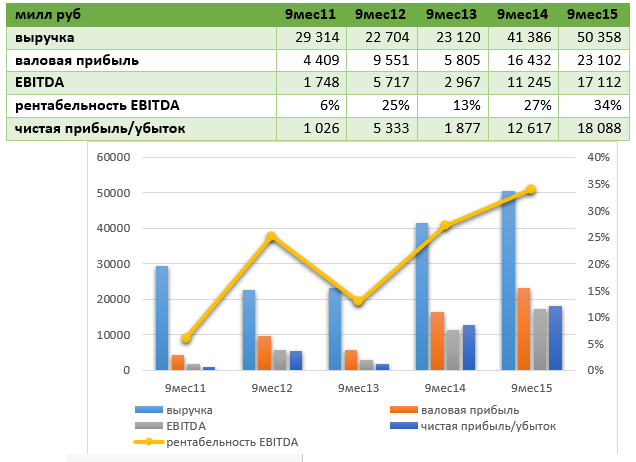

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

В минувший вторник, 17 ноября, NordGold отчитался по МСФО за девять месяцев нынешнего года. В отчетном периоде международная золотодобывающая компания зафиксировала падение выручки на 10% с одновременным ростом чистой прибыли сразу на 39%.

Объем производства с января по сентябрь сократился на 5% г/г, оказавшись чуть выше 700 тыс. унций, что объясняется снижением добычи на руднике Taparko (Буркина-Фасо) ввиду плановых работ, а также нестабильной политической ситуацией в этой стране. При этом за 3-й квартал показал негативная динамика в производстве золота усилилась, что помимо уже указанной причины можно связать с крайне неблагоприятными погодными условиями в Западной Африке и остановкой золотодобывающих мощностей сразу на нескольких рудниках в связи с необходимостью провести техобслуживание.

В этой связи неудивительно, что выручка NordGold на фоне сокращения объемов реализации драгоценного металла и снижения мировых цен упала на 10% г/г и составила $865,3 млн. Средняя цена реализации с января по сентябрь снизилась до $1 182 за унцию, хотя еще год назад равнялась $1 290. Мировые цены на золото, которые с максимумов 2011 года упали почти в два раза, являются сейчас одним из главных вызовов для компании, однако пока что удается компенсировать это планомерным наращиванием объемов производства при одновременном сокращении затрат. Общие денежные затраты (ОДЗ) у NordGold составили за отчетный период $578 на унцию, благодаря чему компания по-прежнему находится в самом нижнем квартиле мировой кривой затрат. В 3-м квартале восемь из девяти рудников сгенерировали свободный денежный поток, что является результатом повышения операционной эффективности, а также осмотрительного подхода к капитальным вложениям.

На этом фоне EBITDA повысилась на 9% г/г, до $426,2 млн. Свою лепту в итоговый показатель помимо уже указанных факторов внесло укрепление валют тех стран, в которых работает NordGold, по отношению к доллару. Рентабельность по EBITDA вплотную приблизилось к отметке 50%, за год увеличившись сразу на 8,6 п.п. Что касается чистой прибыли, то она показала еще более впечатляющую динамику, прибавив сразу 39%, до $181 млн.

Чистый долг компании с января по сентябрь сократился на $54,0 млн, до $573,3 млн, при этом соотношение NetDebt/LTM EBITDA оценивается на уровне 1,1х, что значительно ниже предельного показателя по условиям кредитных договоров, равного 3,0х.

Если сравнить золотодобывающие компании по значению мультипликатора EV/EBITDA, видно, что бумаги NordGold по-прежнему серьезно недооценены по сравнению аналогами и имеют хороший долгосрочный потенциал роста. Низкая себестоимость производства и стабильные операционные показатели компании, которые в следующем году получат дополнительную поддержку после запуска рудника Bouly, позволяют надеяться на успешное завершение 2015 года и значительный прогресс в 2016-м.

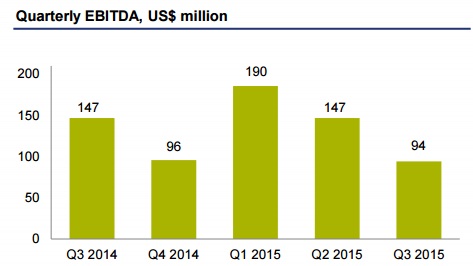

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

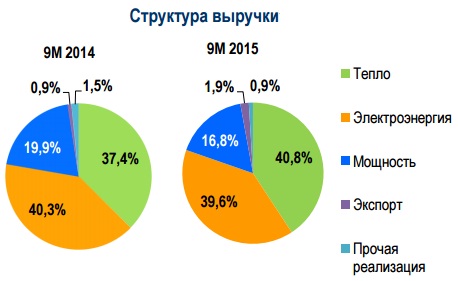

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

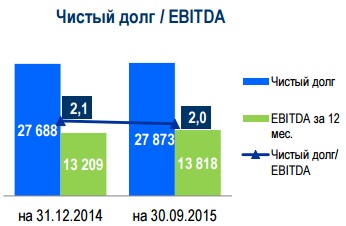

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».

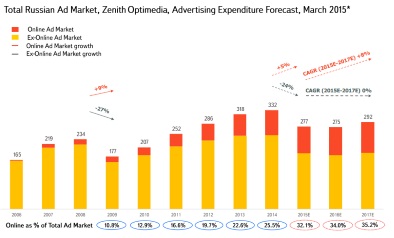

В поисках для инвестиционного портфеля бумаг компаний, не входящих в реальный сектор, предлагаю рассмотреть Яндекс — интернет-поисковик №1 в России и один из десяти крупнейших в мире.

Доля рынка в России для Яндекса составляет 57%, ближайший конкурент Google занимает на нем 35,2%, оставшиеся 6,3% приходятся на Mail.ru. Яндекс насчитывает около 70 млн уникальных посетителей каждый месяц, сотрудничает с более чем 500 тыс. рекламодателей на поисковом ресурсе.

Уровень проникновения Интернета в России остается ниже, чем в развитых странах, что открывает широкие перспективы роста для ИТ-отрасли. Более того, рынок онлайн-рекламы продолжает расширяться несмотря на общий экономический спад в стране. В связи с тем, что все больше граждан так или иначе присутствуют онлайн, рекламодатели активно осваивают интернет-пространство, тем более что стоимость входа и размещение рекламы здесь ниже. Также отмечу, что выявление предпочтений потенциальных клиентов для интернет-поисковика не составляет труда, поэтому он показывает релевантные рекламные объявления для той или иной целевой аудитории.

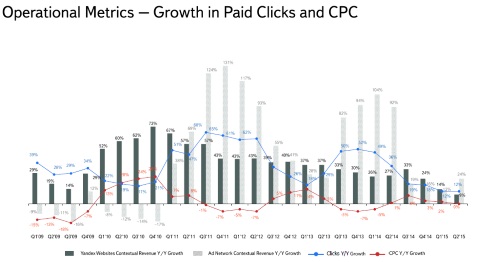

Операционные показатели Яндекса

Показатель количества кликов отличается циклической динамикой: наибольший прирост приходится на 3-4-й кварталы. В целом количество кликов повышается, но темп этого повышения неровный. При этом скорость увеличения стоимости клика обратно пропорциональна скорости роста количества кликов. Судя по прошлой динамике, количество кликов прошедшем квартале должно было подняться, а темпы роста стоимости клика должны были упасть. Выручка от контекстной рекламной сети начиная с 2011 года растет быстрее, чем контекстная выручка сайтов Яндекса. Максимально высокой контекстная выручка от рекламной сети была в конце 2011 года, а также в конце 2013-го — начале 2014-го (131% и 94%, 104% соответственно). При этом выручка от контекстной рекламы на сайтах Яндекса в средним растет лишь на 20-40%.

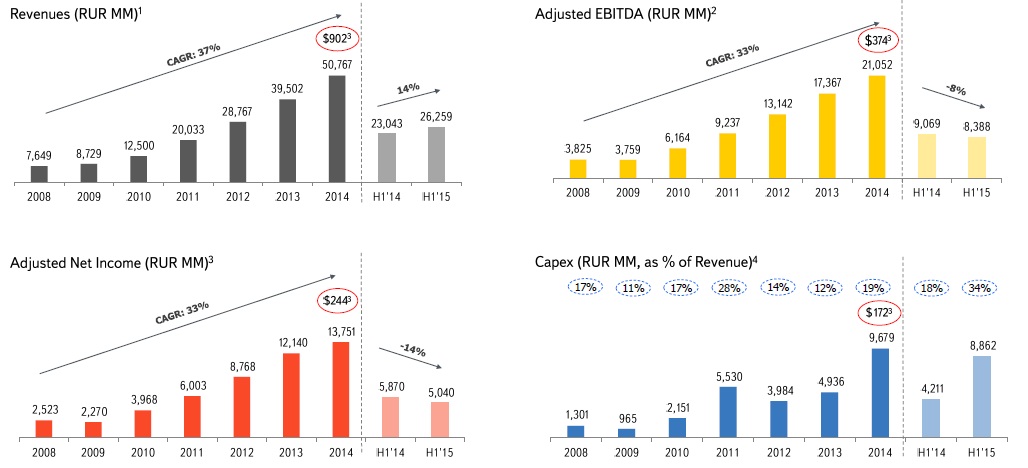

Помимо операционных показателей, рыночной емкости предлагаю взглянуть на финансовые индикаторы компании в динамике.

Компания генерирует большую часть выручки за счет размещения рекламы, а реклама компаний в Интернете становится все популярнее, поэтому показатель уверенно растет: в среднем за семь лет она повышалась на 37%. В 1-м полугодии 2015-го эта тенденция продолжилась: компания увеличила показатель на 14% г/г.

EBITDA Яндекса также повышается, хороший CAGR в размере 33%. Рентабельность EBITDA в среднем варьируется около 45%.

С 2008-го Яндекс не показывал убытка, CAGR в размере 32%. Рентабельность чистой прибыли в среднем равняется 30%, что весьма неплохо.

При стабильном приросте выручки компания варьирует капитальные затраты. В среднем же они составляют около 17% от выручки. В основном Яндекс тратится на приобретение серверов и расширение центров обработки данных, дабы поддержать развитие текущих операций и проводить экспансию за рубежи РФ.

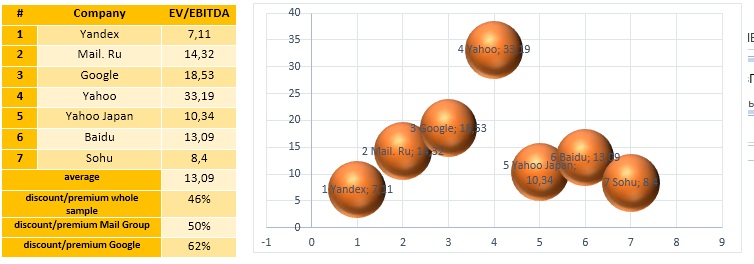

Судя по мультипликаторам, компания торгуется с 46%-м дисконтом к общей выборке аналогов. При этом, если сравнивать Яндекс и Google, дисконт достигает 62%.

Учитывая недооценненость отечественного интернет-поисковика рынком, а также позитивные финансовые и операционные показатели, я рекомендую покупать акции Яндекса.

В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.