Сильные финансовые результаты, высокоэффективный менеджмент и рыночная недооценка дают основание рекомендовать акции Nike к покупке

Nike отчиталась за четвертый квартал текущего финансового года, завершившийся 31 мая.

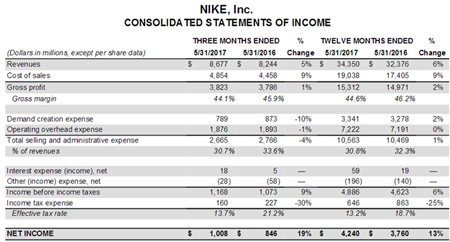

Выручка компании выросла на 5,3% г/г, до $8,68 млрд, во многом благодаря хорошему спросу со стороны Китая (+11%) и других развивающихся стран (+21%). При этом в Северной Америке — на крупнейшем для Nike рынке сбыта — выручка практически не изменилась и составила $3,76 млрд. После двух лет медленного роста его ускорение создает устойчивую основу для улучшения основных финансовых показателей и в дальнейшем.

Около $5,5 млрд (63% доходов) Nike принесли продажи обуви, увеличившиеся в совокупности на 10%, до $5,47 млрд, в постоянных валютных курсах. Выручка от реализации одежды поднялась на 4%, до $2,30 млрд. В то же время продажи спортивного инвентаря и снаряжения упали на 14%, из-за ухода Nike с рынка экипировки для гольфа.

Валовая прибыль Nike с марта по май подросла на 1% г/г, до $3,82 млрд, а валовая рентабельность снизилась с 45,9% до 44,1%. Между тем рост операционных и административных расходов сократился на 4%, до $2,67 млрд. Уменьшилась и налоговая нагрузка. Эти факторы привели к тому, что чистая прибыль Nike в отчетном периоде поднялась на 19% и немного превысила $1 млрд. Прибыль на акцию повысилась с $0,49 до $0,6 при консенсусе $0,5 на бумагу. Результаты Nike оказались заметно выше ожиданий, поэтому были восприняты участниками рынка весьма позитивно: котировки акций компании на фоне публикации отчетности взлетели на несколько процентов.

Важным событием для Nike в этом году стало заключение соглашения о сотрудничестве с Amazon. Крупнейший в мире интернет-магазин получил право представлять ограниченный ассортимент товаров Nike, хотя между этими двумя компаниями долгое время существовал конфликт из-за распространения онлайновой торговой площадкой контрафактных товаров под брендом Nike. Продукция компании была лидером продаж на Amazon, хотя до последнего времени она не работала с магазином напрямую. Глава Nike Марк Паркер отметил, что с нетерпением ждет результатов пилотной программы.

Для защиты имиджа премиального бренда и поддержания соответствующего уровня цен руководство Nike пообещало, что будет защищать свою марку на крупнейшей интернет-площадке, а развитие партнерства с Amazon укрепит позиции компании на мировом рынке, ведь многолетние противоречия между двумя компаниями должны остаться в прошлом.

Акции Nike, учитывая их недооценку по мультипликатору P/E, интересны для покупки. Дополнительную инвестиционную привлекательность им добавляет дивидендная доходность на уровне 1,25% и реализация четырехлетней программы buy back объемом 12 млрд, продолжающейся с ноября 2015 года.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

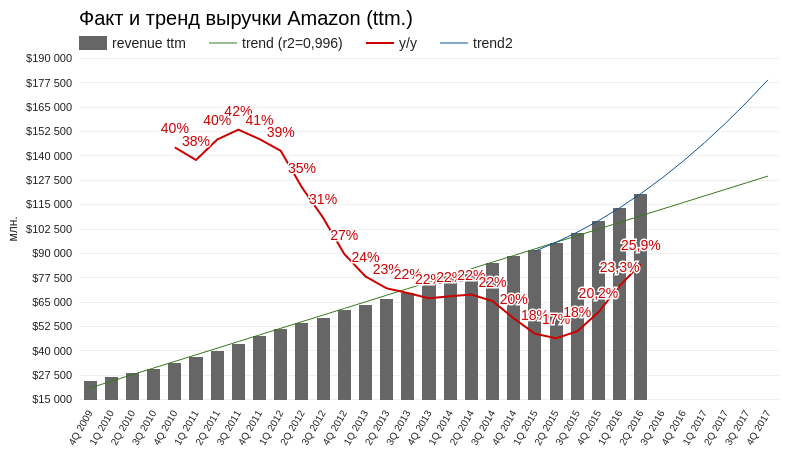

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

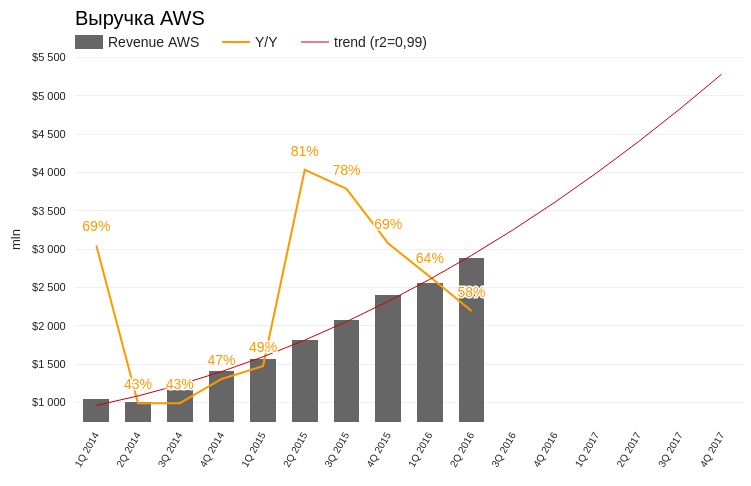

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

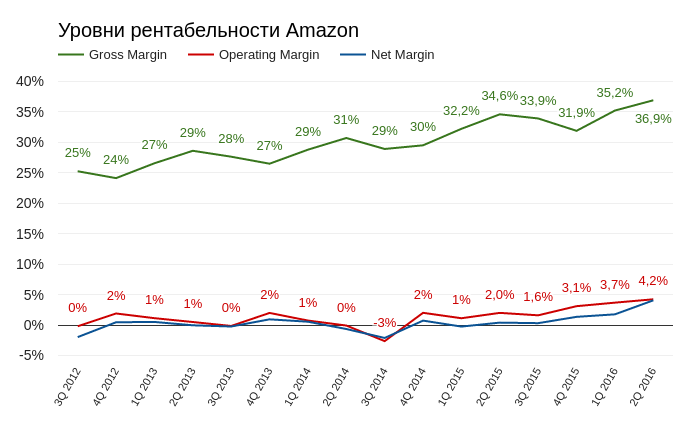

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

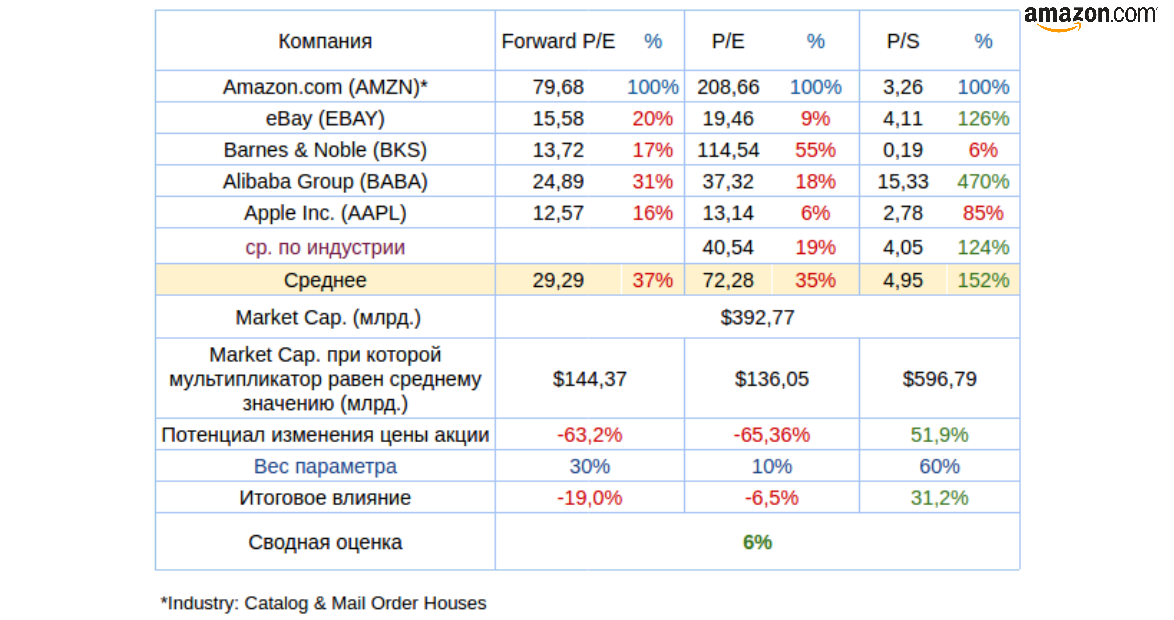

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После публикации отчетности Amazon за 1-й квартал 2015 года с раскрытием оптимистичной информации о структурном направлении Amazon Web Services акции компании подскочили на 12%, но далее рост не продолжился. Есть причины, по которым акции в скором времени поищут локальное дно.

На мой взгляд, мнимый рост Amazon — главная слабая сторона компании. За период с 2011-го по 2014 год активы компании увеличились на 116%. Сама по себе цифра впечатляющая, но... Согласно главному уравнению бухгалтерского учета, активы предприятия — капитал плюс финансовые обязательства. За тот же период общие обязательства Amazon (Total Liabilities) выросли на 167% — цифра, полностью перекрывающая общий рост активов. Если в 2011 году соотношение капитал/обязательства составляло 44%, то уже в 2014-м оно достигло 25%. Таким образом, приходим к выводу, что активы компании росли за счет роста обязательств (в основном кредиты и лизинг).

Amazon традиционно демонстрирует устойчивый рост выручки год от года. В 2014 году он составил 19,5%. Валовая маржа компании также неуклонно растет последние 5 лет — с 22,35% в 2010-м до 29,48% в 2014-м. Просто мечта инвестора — выручка растет, а прямые издержки уменьшаются. Однако прибыли нет! И если проанализировать структуру косвенных издержек, то единственная статья, темп роста которой существенно обгоняет темпы роста выручки, — исследования и разработки (Research & Development). Затраты по данной статье с 2011 года выросли на 219%, а валовая прибыль — только на 143%. На сегодняшний день доля расходов, направленных на исследования и разработки, от суммы валовой прибыли составляет 35%. Аналогичная доля Google — 25%, Apple — 8%, AliBaba Group — 20%, ebay — 16%. На мой взгляд, в будущих финансовых отчетах мы не увидим существенного изменения по данному направлению, так как исследования и разработки — не та статья, которую можно быстро свернуть. Подобные расходы растянуты во времени и, как правило, имеют свойство увеличиваться как снежный ком.

В прошлом обзоре я более детально остановился на относительно хороших результатах, показанных направлением компании Amazon Web Services. Потенциал облачного рынка, доля Amazon и операционная рентабельность действительно выглядят хорошо. Именно раскрытие детальной информации по данному направлению обеспечило 12%-й скачок акций после релиза отчетности в мае текущего месяца. Однако теперь, когда первая эйфория ушла, отмечу следующее. Суммарная выручка Amazon за последние 4 квартала составляет $91,964 млрд, из которых только 5% приходится на продажи сервисов Amazon Web Services. Соответственно, даже если доля выручки облачного сервиса будет расти текущими темпами, еще очень нескоро это сможет существенно отразиться на общей выручки компании. Вообще, на мой взгляд, Amazon следует рассмотреть вариант, к которому прибегнул ebay со своей платежной системой PayPal, и выделить Amazon Web Services в отдельную компанию с последующим IPO. Так направление сможет независимо резвиваться и реализовывать свой инвестиционный капитал. Но это вопрос будущего, а сегодня стоит признать, что Amazon Web Services — очень прибыльная, но незначительная часть Amazon, и ее успех на данном этапе нельзя распределять на компанию в целом.

При определении потенциала изменения цены я увеличил долю мультипликатора EV/EBIDTA, так как считаю, что для компании на таком этапе развития потенциал прибыльности более важен, чем потенциал роста выручки, и при таком подходе выявил 15%-й потенциал снижения капитализации Amazon.

Технический анализ, подтверждая выводы фундаментального, демонстрирует выход цены за пределы долгосрочного восходящего канала и формирование фигуры double top, которая, как правило, сигнализирует об утрате рынком «бычьей» силы.

рафик актуализирует котировки при каждом обновлении страницы.

На мой взгляд, рынок уже впитал в цену оптимистичные результаты Amazon Web Services и теперь предрасположен к нисходящей коррекции. Рекомендация по бумагам компании — «продавать». Цель — $380 (-12%), текущая цена акции — $430. Горизонт прогнозирования — 6 месяцев.