Оценка справедливой цены акции PayPal на основе дисконтирования будущих денежных потоков выявила потенциал роста минимум в 12%, который способен реализоваться в ближайшие полгода

О грандиозных перспективах PayPal сказано очень много, и в том числе мной. Но с начала текущего года акции PayPal уже подорожали более чем на 30%, поэтому возникает резонный вопрос: куда котировки двинутся дальше? Предлагаю ответить на этот вопрос, используя метод дисконтирования будущих денежный потоков компании (Discounted Cash Flow)

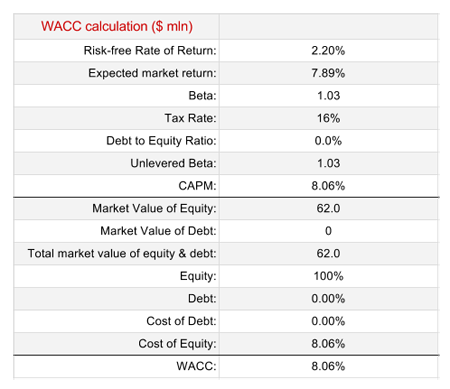

В первую очередь представляю расчет значения WACC (Weighted Average Cost of Capital).

В качестве безрисковой ставки я использовал текущее значение доходности U.S.10-Year Bond. Ожидаемую ставку доходности фондового рынка США я взял здесь (Total Equity Risk Premium + безрисковая ставка). Значение коэффициента beta определено на основе данных Reuters. У PayPal не долговой нагрузки, что существенно упрощает расчет WACC.

При построении самой DCF-модели для PayPal я использовал следующие субъективные допущения.

1. Для прогноза темпов роста выручки компании на ближайшие десять лет использовалась экспоненциальная модель, наиболее точно совпадающая с динамикой роста выручки PayPal на протяжении последних трех лет. CAGR (compound annual growth rate) такого прогноза составляет 16%.

Я прогнозирую выручку PayPal в 2017 году на уровне $12,9 млрд (+19 YOY), а в 2018-м — $15,3 млрд (+18,8 YOY). Примечательно, что мои ожидания приблизительно совпадают с консенсусом аналитиков, представленным на Yahoo! Finance.

Несмотря на многообразие платежных услуг, видение PayPal своего будущего предполагает акцент в развитии на обслуживании представителей торговли (merchant services), причем с упором на мобильный сегмент. Учитывая, что текущие прогнозы до 2020 года предполагают годовые темпы роста глобального e-commerce свыше 18%, я считаю предложенную модель будущей выручки PayPal даже не оптимистичной, а базовой.

2. PayPal активно развивает стратегическое партнерство с другими игроками рынка платежей, что негативно отражается на ее рентабельности. Моя модель предполагает постепенное снижение операционной рентабельности PayPal с текущих 14,6% до 13,5%.

3. Относительный размер налоговой нагрузки и CAPEX взят на основе средних значений за предыдущие три года.

DCF-модель для PayPal

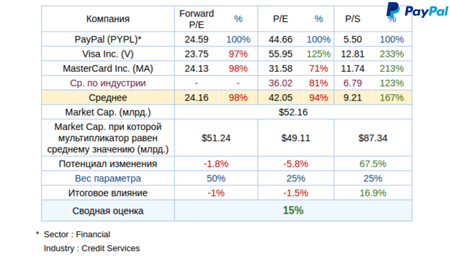

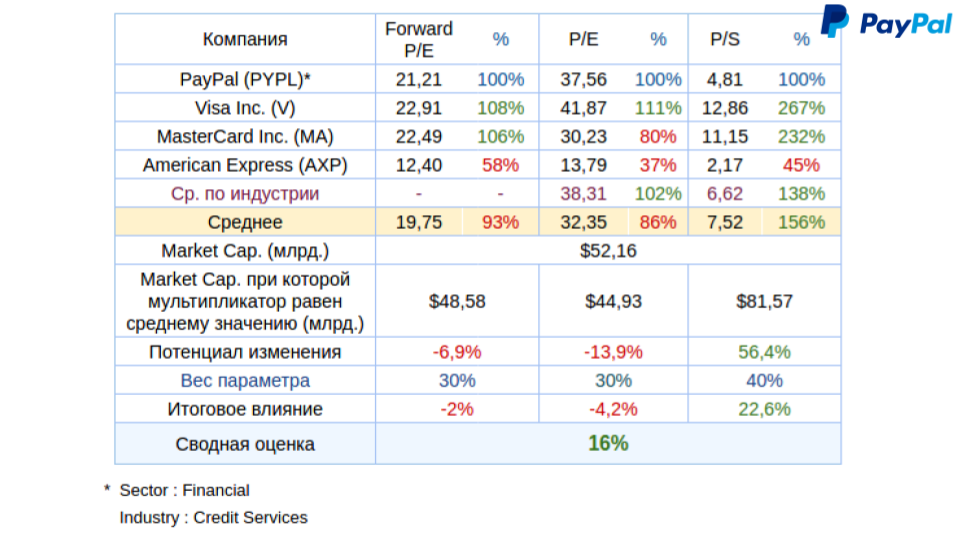

Итак, модель предполагает, что справедливая цена акции PayPal на сегодняшний день составляет $58, то есть потенциал роста равняется 12%. Сравнительная оценка PayPal по мультипликаторам дает этот потенциал на уровне 15%.

На основе проделанного анализа я прихожу к выводу, что потенциал роста PayPal как минимум в 12% реализуется в ближайшие шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Квартальные результаты PayPal подтвердили долгосрочную рекомендацию «покупать» по ее бумагам

В день публикации отчетности PayPal за 1-й квартал акции компании выросли более чем на 6%, и, судя по всему, это лишь начало.

Наиболее убедительным доказательством того, что компания продолжает развиваться, стало увеличения числа ее активных пользователей на 10,3% г/г. Квартальные темпы роста активной базы компании вот уже третий год подряд не опускаются ниже 10% г/г. Общее количество платежных транзакций выросло на 22,5% г/г, до 1,732 млрд.

Источник: данные PayPal.

Говоря о перспективах дальнейшего расширения клиентской базы компании, стоит отметить, что в 1-м квартале PayPal завершила сделку по поглощению TIO Networks Corp. — крупнейшего южноамериканского игрока, специализирующегося на обслуживании выставленных и полученных клиентских счетов. По данным за 2016 год, суммарный объем транзакций TIO составил $7 млрд, а количество активных клиентов превысило 14 млн. На фоне показателей PayPal это, конечно, не много, но покупка TIO повысит узнаваемость бренда PayPal на рынке Южной Америки, где ее позиции не являются лидирующими. В любом случае для PayPal, в распоряжении которой более $4 млрд наличными и в виде краткосрочных инвестиций, поглощения являются желательным явлением.

Общий объем обслуженных транзакций PayPal в 1-м квартале составил $99,387 млрд (+22,5% г/г). Рост TPV превысил показатель прошлого квартала и темпы увеличения аудитории, что означает продолжающееся повышение интенсивности пользования услугами компании.

Источник: данные PayPal.

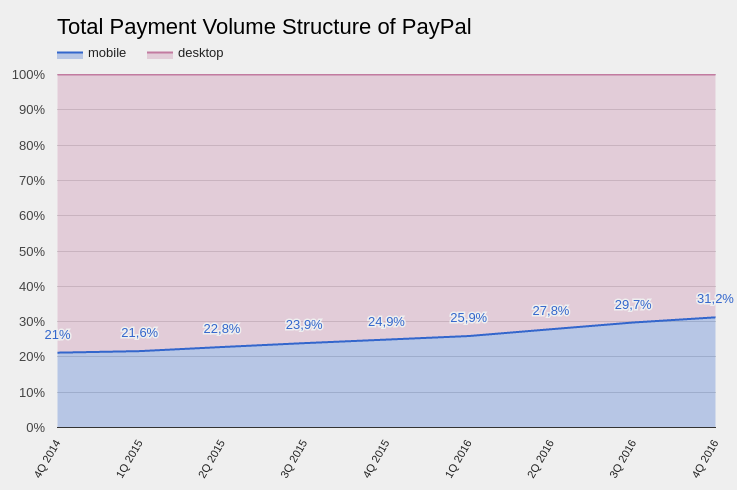

Общий оборот мобильных транзакций вырос на 51,4% г/г, до $31,800 млрд, в первую очередь на фоне увеличения объема переводов, выполненных через сервис мобильных платежей Venmo, через который проведено таких операций на $6,8 млрд (+113% г/г).

Текущее соотношение мобильных и немобильных потоков транзакций выглядит как 32% к 68% против 31,2% к 68,8% кварталом ранее. Постепенный переход в мобильный сегмент является необходимым залогом долгосрочного существования компании в мире, который движется к тотальному мобильному Интернету.

Источник: данные PayPal.

Суммарная квартальная выручка PayPal составила $2,975 млрд, увеличившись на 16,9% г/г и на $40 млн превысив ожидания аналитиков. Во 2-м квартале компания рассчитывает на рост выручки в диапазоне 15-17% г/г. На этом же уровне по плану должен подняться и итоговый показатель за 2017-й. В обоих случаях этосоответствует рыночному консенсусу.

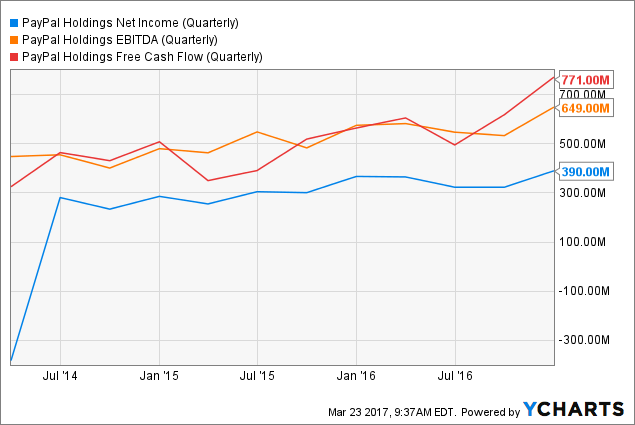

Квартальная прибыль PayPal составила $384 млн (+5,2% г/г), а в пересчете на одну акцию (EPS) достигла $0,44, что превысило ожидания аналитиков на $0,03. Free cash flow составил $751 млн (+1,76% г/г). Компания по-прежнему не имеет долгов и продолжает реализовывать долгосрочную программу buy back.

Несмотря на повышение капитализации PayPal сразу после выхода отчетности, ее мультипликаторы все еще не выглядят перекупленными в сравнении с аналогами и акция сохраняет потенциал роста 24%.

Технический анализ указывает на начало формирования нового восходящего канала для цены акций PayPal.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $48.75.

В марте я уже делал долгосрочный обзор оптимистичных перспектив PayPal, и очередные квартальные результаты лишь подтверждают рекомендацию «покупать» по бумагам компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

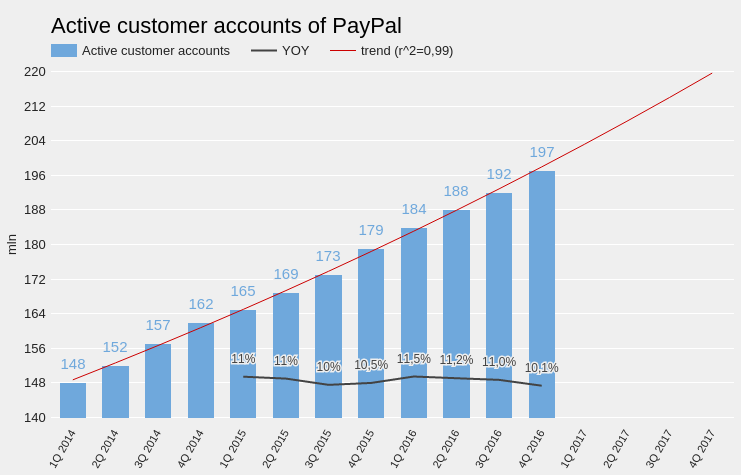

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

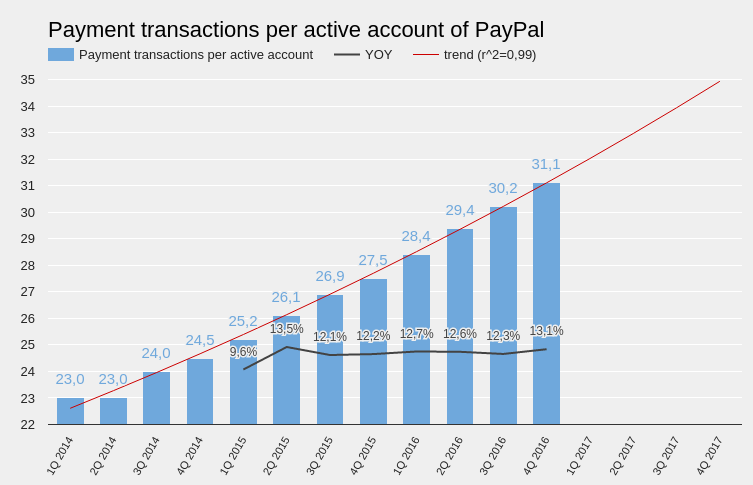

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания eBay 16 июля представила последний финансовый отчет, в котором консолидированы результаты PayPal. С этой пятницы, 17 июля eBay и PayPal официально станут разными компаниями.

Как я уже писал, продажа подразделения Enterprise стала хорошей новостью для компании. Предварительно стоимость сделки оценена в $900 млн. Благодаря этой сделки компании получат нелишние для обеих свободные денежные средства.

Количество активных аккаунтов eBay.com за 2-й квартал достигло 169 млн (+11% г/г), а число активных покупателей держится на уровне 157 млн (+6% г/г), не изменившись с 1-го квартала, что разочаровывает, так как стало минимальным показателем за последние 15 месяцев. Зато количество платежей в системе PayPal составило 1,082 млрд, увеличившись на 27% г/г. Это лучший результат за пять кварталов, и он указывает на ускорение развития сервиса, что совсем не плохо.

Общий объем торговых операций, совершенных через eBay.com, равняется $20,061 млрд, или лишь на 2% больше, чем годом ранее. Сумма транзакций, проведенных через PayPal, достигла $65,93 млрд, повысившись на 20% г/г, после роста на 18% в 1-м квартале, что опять-таки свидетельствует о заметном прогрессе в развитии компании.

Общая выручка eBay без учета Enterprise составила $4,379 млрд, увеличившись на 7% г/г. Однако это самый низкий темп роста за всю историю сервиса. Для сравнения: выручка Amazon в последнем квартале выросла на 15,1%. Консенсус-прогноз по выручке превысил фактический показатель на $110 млн.

Операционные расходы стали выше на 10% г/г, достигнув $2,290 млн. На итоговый финансовый результат повлияли дисконтируемые операции, связанные с продажей eBay Enterprise, вследствие этого чистая выручка составила $83 млн против $676 млн во 2-м квартале 2014 года. Впрочем, прибыль на акцию оказалась равна $0,76, что на $0,03 выше консенсуса.

Размер наиболее ликвидных активов (сash and cash equivalents + short-term investments) составил $10,558 млрд, и это самый высокий показатель за последние четыре года. Имея столь солидный запас ликвидности, совет директоров согласовал дополнительную программу обратного выкупа акций eBay на сумму $1 млрд. Таким образом, начиная с прошлого года eBay потратит на обратный выкуп порядка $3 млрд. Это должно оказать немалую поддержку акциям eBay после завершения разделения.

Итак, в отчетности много положительных моментов, связанных с PayPal. Для eBay же, на мой взгляд, единственным благоприятным фактором стало объявление о продолжении программы обратного выкупа акций.

Консолидированные мультипликаторы компании указывают на относительную сбалансированность текущей рыночной капитализации.

Технический анализ указывает на движение цены в восходящем канале, а также на сформировавшийся 16 июля разрыв в котировках после публикации финансовой отчетности за 2-й квартал. По моим наблюдениям, подобный гэп, как правило, подтверждает актуальность текущего тренда и определяет сильные уровни поддержки или сопротивления.

После разделения компании владельцы акций eBay получат пропорциональные доли в PayPal, и это единственная причина не избавляться от бумаг интернет-продавца. Рекомендация «держать» с позитивным прогнозом.