О2ТВ продолжает рапортовать о росте своей абонентской базы: тенденция сохраняется и во втором квартале 2012 года. Привлеченные от допэмиссии средства также могут быть использованы для наращивания технического охвата за счет заключения договоров с новыми операторам платного ТВ.

Одной из важных составляющих развития бизнеса О2ТВ является увеличение технического охвата. Этот фактор оказывает прямое влияние на рекламные доходы телеканала, которые пока занимают сравнительно небольшую долю в его прибыли по сравнению с эфирными каналами. Это общая ситуация для неэфирного телевидения, и тому есть несколько причин, среди которых одной из главных является отсутствие возможности в некоторых случаях определить размер аудитории.

Вместе с тем О2ТВ в своей презентации сообщает, что в 2012 году рекламные доходы могут превысить 80% совокупной выручки, а остальная часть придется на доходы головного общества и доходы от продажи прав на трансляцию программ (около четверти выручки за 2011 год).

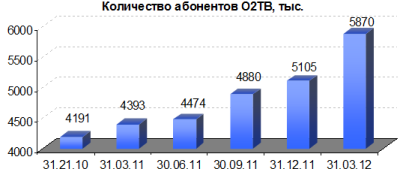

Рассмотрим динамику абонентской базы О2ТВ:

Как мы видим, абонентская база компании продолжает свой рост, при этом его темпы не замедляются. Ускоренному росту абонентской базы должно способствовать недавнее закрытое размещение дополнительной эмиссии компании, в результате которого ей удалось привлечь более 3 млрд рублей: это расширяет ее финансовые возможности, позволяя активнее заключать договоры с операторами кабельного ТВ.

Обращает на себя внимание продолжающийся рост абонентской базы в регионах, где О2ТВ уже обеспечило свое присутствие. Число регионов, где абонентская база О2ТВ превысила 100 тыс. человек во втором квартале, пополнил Краснодарский край. Следует отметить, что среди планов О2ТВ есть участие в государственном конкурсе на вхождение во второй мультиплекс цифрового телевещания, хотя его развертывание определенно затягивается. Однако при реализации этой задумки в перспективе 3-5 лет вещание О2ТВ потенциально может охватить значительную часть населения России.

Напомню, что в планах компании нарастить в 2012 году выручку до 305 млн руб., т.е. на 57% по сравнению с показателем 2011 года. Операционная прибыль должна вырасти на 40 млн, т.е. компания также рассчитывает и на рост показателей рентабельности. В целом прогноз согласуется с существующими на рекламном рынке тенденциями: согласно данным АКАР, в первом квартале этого года сегмент рекламы на кабельно-спутниковом ТВ оказался наиболее быстрорастущим, прибавив по сравнению с аналогичным периодом прошлого года 55%.

Рост абонентской базы создает предпосылки для успешной реализации данного прогноза, особенно если учесть, что О2ТВ получила хорошие финансовые возможности за счет размещения допэмиссии. Напомню, что целевая цена по акциям О2ТВ составляет 3,63 руб., что подразумевает потенциал роста в 136%. На мой взгляд, наиболее разумной стратегией в случае с бумагами О2ТВ будет долгосрочная покупка.

Компания О2ТВ обеспечила все необходимые условия для успешного развития. Не так давно был завершен процесс закрытого размещения дополнительной эмиссии, а вскоре должно состояться годовое общее собрание акционеров. Второе полугодие обещает быть для компании весьма насыщенным.

Главным событием перед ГОСА для О2ТВ стало завершение закрытого размещения дополнительной эмиссии на 3,14 млрд руб.: было размещено 560 млн акций по цене 5,6 руб. каждая. Таким образом, количество бумаг возросло впятеро. Напомню, что покупателям выступили три кипрские компании: Stearway Limited, Silvernight Holding Ltd, Streamball Trading Ltd. После размещения допэмиссии структура собственников компании выглядит следующим образом:

Очевидно, доли уже существовавших акционеров существенно уменьшились, в том числе с более 30% до 6,6% сократилось количество бумаг в свободном обращении. Средства от допэмиссии должны пойти на приобретение активов в сфере медиа и ИТ, около 30% суммы пойдет на оплату подключения к московской сети оператора НКС. В связи с этим подключением на конец 2011 года кредиторская задолженность компании подпрыгнула в 5,5 раза, до 183 млн руб. Из нее 181,6 млн руб. — долг перед поставщиками и подрядчиками, а 96% этой суммы компания задолжала НКС.

Компания выделяет стратегические задачи на 2012-2013 годы:

• монетизация аудитории телеканала;

• увеличение количественных показателей телесмотрения;

• выход в ближнее зарубежье;

• проведение рекламных мероприятий в городах, входящих в план по развитию сети;

• формирование медиахолдинга.

С учетом резкого увеличения технического охвата в Москве перед компанией встала актуальная задача монетизации новых абонентов. Прирост в выручке должно дать сотрудничество с крупным медиаселлером, что является одной из целей канала. О2ТВ сообщало о планах по вхождению в сети и других крупных операторов платного ТВ — Триколор-ТВ или НТВ Плюс.

Ранее О2ТВ представляли предполагаемую структуру будущего медиахолдинга:

Рассмотрим структуру выручки О2ТВ за 2011 год:

Наибольший прирост продемонстрировал компонент «производство видеоматериалов». Усиление собственного продюсерского центра должно способствовать дальнейшему росту выручки по данному направлению, а также наполнению вещания собственным контентом, который обычно дешевле, чем продукция стороннего производства.

Одним из рисков О2ТВ является замедление темпов роста в сегменте телерекламы. Вообще, такой сценарий маловероятен: по итогам 1-го квартала 2012 года объем рекламы на неэфирном ТВ рос быстрее остальных сегментов, включая даже и Интернет. Этот рост составил 55%. Доля рекламы на неэфирных каналах в общем объеме ТВ-рекламы по итогам 1-го квартала достигла 1,4%. Отмечу, что среднемировое значение этого показателя — 29%, а в США — 42%. Как бы то ни было, вероятность замедления темпов роста есть.

В этой связи разумной представляется диверсификация бизнеса. Приобрести планируется интернет-активы, что позволит компании поучаствовать в динамичном росте данного сегмента российского рекламного рынка. Напомню, что компания прогнозирует рост выручки в 2012 году до 305 млн руб. без учета приобретений, что является довольно амбициозной целью. Драйвером роста должны стать новые контракты с рекламодателями и сотрудничество с медиаселлером.

Стратегия развития компании представляется очень перспективной, и после размещения допэмиссии следует ожидать конкретных объявлений о планах относительно сделок по слияниям и поглощениям. Каждое такое объявление должно стать неплохим драйвером роста для котировок компании.

Напомню, что целевая цена по акциям О2ТВ составляет 3,63 руб., что подразумевает потенциал роста в 128%. На мой взгляд, наиболее разумной стратегией в случае с бумагами О2ТВ будет долгосрочная покупка.

О2ТВ представило отчетность за 2011 год. Результаты выглядят противоречивыми, однако если принять во внимание влияние единовременных факторов и достаточно слабые итоги 2010 года, показатели можно назвать довольно неплохими. В 2012 году компания должна существенно увеличить масштаб своего бизнеса и нарастить доходы.

Показатель выручки О2ТВ за 2011 год совпал с предварительными результатами и оказался лучше данного компанией прогноза на уровне 184 млн руб..

Выручка показала внушительный рост, увеличившись на 134%, притом что за весь 2011 год сегмент рекламы на кабельно-спутниковом ТВ стал больше лишь на 36%. В отчетности еще не отражен эффект от вхождения канала в вещательную сеть НКС, которое должно способствовать росту доходов компании. Общая динамика сегмента кабельно-спутникового ТВ российского рекламного рынка в 1-м квартале 2012 года также весьма активна: рост составил 55%, тогда как объем рекламы на эфирном ТВ повысился лишь на 10%.

Рассмотрим структуру выручки О2ТВ.

Мощный рост показала такая статья доходов, как производство видеоматериалов. Ее доля выросла с 12% в 2010 году до 41% в 2011-м. Сама компания объясняет рост запуском двух новых программ — «Пункт «Б» и «Твой технопарк». Существенно увеличились продажи прав на трансляцию программ. Впрочем, настораживает сохранение выручки от продажи рекламного времени. Наконец, стоит обратить внимание на такую статью доходов, как перепродажа ТВ-оборудования, которая носит единовременный характер.

Положительным моментом является сравнимый с темпом роста выручки рост OIBDA: показатель увеличился за год на 107% до 30,6 млн руб.. Впрочем, рентабельность по данному показателю оказалась довольно невелика и составила лишь 15,8%, снизившись на 2,1% по сравнению с показателем прошлого года. Впрочем, в данном случае снижение рентабельности не является отрицательным моментом, так как оно связано со снижением отчислений на амортизацию, тогда как операционный убыток в 2010 году сменился операционной прибылью в размере 16,7 млн руб..

По итогам года О2ТВ отразила большой чистый убыток, однако он связан исключительно с «бумажным» убытком от продажи дочерней компании, который был понесен в 3-м квартале. Без учета данного фактора чистая прибыль компании равна 4,5 млн руб. Я ожидаю, что в 2012 году ситуация с рентабельностью нормализуется и влияние единовременных факторов на отчетность будет меньше.

Компания показала неплохие операционные результаты в 1-м квартале 2012 года. В том числе, за счет вхождения в сеть НКС количество абонентов выросло на 15% по сравнению с концом 2011 года и на 34% по сравнению с концом 1-го квартала 2011 года. О2ТВ сохраняет дальнейший потенциал расширения числа абонентов за счет вхождения в вещательные сети других ТВ-операторов. Следует также отметить, что вхождение в сеть НКС повлечет увеличение операционных затрат, связанное с оплатой этого подключения.

Также напомню, что вскоре можно ожидать начала закрытого размещения допэмиссии О2ТВ, которая должна профинансировать развитие телеканала. В одной из своих презентаций компания дала прогноз по выручке за 2012 год в 305 млн руб. (без учета слияний и поглощений). За счет роста абонентской базы и увеличения финансовых возможностей О2ТВ я нахожу достижение этих целей вполне осуществимым.

По среднеотраслевым мультипликаторам EV/Sales и EV/OIBDA бумаги О2ТВ представляются существенно недооцененными рынком.

Целевая цена предусматривает очень большой потенциал роста, однако он обусловлен недавним обвалом котировок О2ТВ, который, в свою очередь, связан с истечением срока выкупа акций, а также довольно небольшим коэффициентом пропорционального выкупа. Хотелось бы отметить, что я считаю разумными вложения в акции О2ТВ лишь в долгосрочном периоде, так как краткосрочно они подвержены сильным колебаниям.

О2ТВ опубликовала довольно неплохие операционные результаты за 2011 год, в них отражены рост аудитории кабельного телеканала, а также расширение его географического охвата. При этом подключение О2ТВ к вещательной сети НКС должно привести к вхождению телеканала в федеральную панель измерения TNS Gallup, что, в свою очередь, повысит его привлекательность для рекламодателей.

В пресс-релизе, опубликованном 10 февраля, телеканал О2ТВ отразил динамику своей абонентской базы: по итогам 2011 года она превысила 5 млн абонентов. Канал также сообщает о расширении географии своего присутствия и технического охвата за счет заключения новых договоров с федеральными и региональными операторами связи.

Рассмотрим динамику абонентской базы телеканала:

За год компании удалось привлечь более 900 тыс. абонентов, и теперь она вещает в 79 регионах страны против 70 на конец 2010 года. Расширение абонентской базы в 4-м квартале шло в основном за счет регионов, не входящих в десятку крупнейших для О2ТВ, — в них рост происходил стабильными темпами, но, например, в Москве было зафиксировано достаточно существенное снижение. Компания объясняет это расторжением договора с одним из кабельных операторов ввиду его чрезмерно высоких цен. О2ТВ рассчитывает вскоре заключить новые договоры с другими более крупными кабельными операторами Москвы.

Следует отметить, что компании пока не удалось отразить эффект от заключения договора с кабельным оператором НКС в операционных результатах 4-го квартала. Процесс включения телеканала в вещательную сеть НКС пока продолжается, и данные по абонентской базе кабельных сетей могут поступить гораздо позже. Поэтому результаты этого события, видимо, должны быть отражены в операционных результатах в течение этого года.

Также я бы хотел напомнить о том, что продолжается формирование второго мультиплекса цифрового телевещания в России. На 9 слотов мультиплекса претендуют 17 каналов, в числе которых и О2ТВ.

Пока же компания довольно успешно развивается как кабельный неэфирный канал, наращивая свою абонентскую базу в различных регионах. Кроме того, продолжаются переговоры с сейлз-хаусами Газпром Медиа или Видео Интернешнл. Наличие такого посредника обычно тоже положительно сказывается на продажах рекламы.

Целевая цена по акциям О2ТВ составляет 2,96 руб., потенциал роста — 35,5%. Следует отметить, что ликвидность бумаг телекомпании в последнее время сильно выросла, однако значительный объем торгов создается спекулянтами.

По этой причине цена акций слабо реагирует на фундаментально положительные или отрицательные факторы. Таким образом, я полагаю, что лучшие шансы получить прибыль от инвестиций в бумаги О2ТВ имеются в долгосрочном периоде.

Следует также помнить, что одним из излюбленных приемов спекулянтов является скупка акций до закрытия реестра перед голосованием на собраниях акционеров по вопросам размещения дополнительных эмиссий. Обычно при объявлении цены выкупа происходят резкие скачки цены, которые затем сходят на нет.

Баллотирующийся на пост президента Владимир Путин в своей очередной предвыборной

http://www.vedomosti.ru/politics/news/1488145/o_nashih_ekonomicheskih_zadachah, опубликованной в «Ведомостях», выразил намерение реорганизовать госкорпорации и естественные монополии, в частности исключив из них медийный бизнес. Однако фактически российские монополии уже не присутствуют в данном сегменте: более 95% акций холдинга Газпром-медиа принадлежит Газпромбанку, лишь 41,725198% которого напрямую владеет Газпром.

Напомню, что Газпром-медиа является одним из крупнейших собственников в российском медиабизнесе: холдинг владеет телеканалами НТВ и ТНТ, радиостанциями Эхо Москвы и Сити-FM, видеосервисом RuTube и многими другими активами.

Таким образом, формально намерение премьера даже нет необходимости осуществлять. Однако можно предположить, что Владимир Путин считает необходимым дальнейшее снижение влияния организаций с государственным участием в капитале медиакомпаний. А это должно оживить обсуждения относительно IPO Газпром-медиа, начавшиеся еще в 2006 году. Кстати, на том, что госкомпаниям необходимо избавляться от непрофильных активов Владимир Путин настаивал и ранее.

Согласно отчетности Газпромбанка за 1-е полугодие 2011-го по МСФО, выручка от медийного бизнеса составила 22,387 млрд рублей против 18,215 млрд за аналогичный период прошлого года. Если прикинуть, сколько может стоить эта компания, можно учесть, что, к примеру, СТС Медиа оценена по EV/sales в 1,93х, а это позволяет примерно оценить Газпром-медиа в 90-100 млрд рублей.

Альтернативой IPO могла бы стать продажа части пакета Газпромбанка крупному стратегическому инвестору, в котором многие аналитики видят банк «Россия». Связанная с ним компания «Лидер» является крупным акционером Газпромбанка, одним из крупнейших владельцев которого является известный бизнесмен Юрий Ковальчук. С другой стороны, банку «Россия» уже подконтролен крупнейший в России продавец рекламы (т.н. сейлз-хаус) Видео Интернешнл. А в Газпром-медиа входит второй крупнейший одноименный сейлз-хаус. Таким образом, покупка структурами банка «Россия» Газпром-медиа может быть не одобрена ФАС, ведь в этом случае под его контролем окажется более 60% продаж ТВ-рекламы в России. При этом по закону «О рекламе» с 2011 года федеральные телеканалы не могут работать с контрагентом, чья доля в сфере продаж телерекламы превышает 35%.

Другим вариантом ликвидации госучастия в электронных СМИ является продажа Газпромом доли в Газпромбанке. Последней сделкой с акциями Газпромбанка была передача 10,2% ВЭБу, при этом вся компания была оценена в $15,4 млрд. Но едва ли на российском рынке найдется покупатель, который мог бы приобрести столь крупный актив.

Впрочем, при любом исходе вряд ли новые собственники будут проводить реструктуризацию бизнеса, который довольно успешно функционирует. К примеру, за первые шесть месяцев прошлого года чистая прибыль, полученная Газпромбанком от медиабизнеса, составила 3,8 млрд рублей, что почти вдвое больше результата аналогичного периода прошлого года. В 2012 году сейлз-хаус Газпром-медиа должен показать существенный рост финансовых показателей за счет двух факторов. Первым из них является продолжающийся рост российского рынка телевизионной рекламы.

За 9 месяцев 2011 года по сравнению с тем же периодом 2010-го объем рынка телерекламы вырос на 25%. Летом 2012 года будут транслироваться два спортивных события мирового масштаба — чемпионат Европы по футболу и летние Олимпийские игры, которые должны привлечь большую аудиторию к телеэкранам и, соответственно, повысить рекламную выручку телеканалов и сейлз-хаусов.

Вторым фактором является близость занимаемой главным конкурентом сейлз-хауса Видеоинтернешнл доли рынка к критической отметке 35%. При этом альянс сейлз-хаусов Газпром-медиа и Алькасар контролировал, по подсчетам ФАС, лишь 26,39% рынка телерекламы. Это означает, что новые клиенты, скорее всего, будут вынуждены сотрудничать с Газпром-медиа. О планах начать сотрудничество с ведущими сейлз-хаусами объявлял неэфирный телеканал О2ТВ, для которого данный фактор должен стать серьезный драйвером роста выручки.

В целом у меня позитивные ожидания относительно российского рекламного рынка в 2012 году. Целевые цены по торгующимся эмитентам из России следующие: по акциям СТС Медиа, торгующимся на NASDAQ, — $11,68, потенциал роста — 16%; по акциям О2ТВ — 2,96 рубля, потенциал роста — 45,5%.

Телекомпания О2ТВ сообщает о подписании договора с вещательной сетью НКС. Техническое вхождение в НКС открывает перед О2ТВ хорошие перспективы роста финансовых показателей. В этой связи бумаги компании в текущий момент выглядят сильно недооцененными.

Телекомпания О2ТВ наконец-то сообщила о том, что подписал договор с вещательной сетью НКС. Это очень важный шаг для компании, с которого фактически начинается новый этап в ее развитии. НКС — один из ведущих в России операторов кабельного телевидения, который обслуживает абонентов в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

В Москве НКС предоставляет услуги связи более чем 3 млн квартир, в которых проживает более 9,6 млн человек. На 1 октября 2011 года технический охват телеканала составлял 4,88 млн абонентов, или 15,6 млн телезрителей. Таким образом, данный показатель увеличится почти вдвое. Компании еще предстоит завершить технический процесс вхождения в вещательную сеть НКС, но пока точно неизвестно, удастся ли ей отразить новых абонентов в своих операционных результатах по итогам 2011 года или по итогам 1-го квартала 2012 года.

Источник: ежеквартальный отчет компании за 3-й квартал.

Судя только по цифрам по Москве, с вхождением О2ТВ в сеть НКС можно ожидать кратного роста абонентской базы телеканала. Рассмотрим количество активных зрителей телеканала в 3-м квартале (количество людей, которые хотя бы один раз смотрели телеканал за период времени, зрители обоих полов от 18 до 44 лет).

Источник: ежеквартальный отчет компании за 3-й квартал.

Важное техническое замечание: НКС вещает через кабельные телевизионные сети в Москве, и, по сути, входящие в нее, каналы смотрят обыкновенные телезрители, которым не нужно использовать никакого дополнительного оборудования. После завершения подключения О2ТВ к сетям НКС, телезрителям необходимо будет лишь провести перенастройку своих телеприемников, и они смогут смотреть данный канал. Это очень важный момент, который позволяет О2ТВ рассчитывать на доступ к массовому зрителю.

Для повышения показателей смотрения телеканала важен не только технический охват, но и качество предлагаемой зрителям продукции. Для этих целей в 1-м квартале следующего года, после того как закончатся новогодние программы, О2ТВ запустит новый контент. Это также будет способствовать росту стоимости рекламного инвентаря.

Помимо увеличения стоимости рекламного инвентаря, выйдя на новый уровень, О2ТВ получит возможность повысить цены на рекламные услуги на основании возросшего технического охвата, а также получения доступа к массовому телезрителю в Москве. Однако для повышения цен компании необходимо заключить договор с рекламными сейлз-хаусами. Ранее сообщалось, что переговоры ведутся, в том числе, с наиболее крупными из них — Газпром Медиа и Видео Интернешнл. Суммарно почти двукратный рост технического охвата и повышение цены должны дать рост доходов от телевизионной рекламы примерно в 2-3 раза.

Еще раз рассмотрим разбивку выручки О2ТВ.

Исходя из новой классификации источников доходов, выручка от телерекламы за 9 месяцев составляет чуть более 20 млн рублей. При выполнении плана на 2011 год, выручка по данному источнику, по прогнозам самой компании, составит около 30-40% от общей, что соответствует примерно 55-75 млн рублей, таким образом, в 2012 году можно ожидать роста данного показателя в 2-3 раза.

Целевая цена по акциям О2ТВ на уровне 2,96 рубля за акцию. Потенциал роста от текущих уровней составляет 43,7%.