Общий объем производства золота вырос на 16% по сравнению с показателем 2018 г. и составил 2 841 тыс. унций, тем самым, компания превысила свой прогноз по производству на 1,5%. Положительная динамика обусловлена отличными результатами на месторождении «Наталка» и положительной динамикой объема производства на всех рудных активах.

За 2019 г. полюс реализовал золота на 23% больше, чем в 2018 г. Таким образом, объем реализации составил 2 878 тыс. унций золота, из них 330 тыс. унций золота в концентрате с Олимпиады. Выручка золотодобытчика от продаж по итогам 2019 г. составила $3,96 млрд, что на 38% больше, чем годом ранее, при расчетной средневзвешенной цене реализации золота $1403 за унцию против $1265 за унцию в 2018 г.

Благодаря активизации горных работ на месторождениях: Наталка, Благодатное и Олимпиада, объем добычи руды вырос на 54% - до 66095 тыс. т. При этом объем переработки руды составил 44078 тыс. т., увеличившись на 16%, что связано с завершением выхода на полную мощность Наталкинской ЗИФ.

Компания, вновь, подтвердила свой прогноз по производству золота на уровне 2,8 млн унций в 2020 г. Также менеджмент утвердил план по дальнейшему увеличению производительности на Вернинской ЗИФ − до 3,5 млн т. в год. Ожидается, что данное решение позволит дополнительно увеличить производство на 40 тыс. унций уже в следующем году.

Полюс отчитался о сильных производственных показателях, тем самым, мы ожидаем не менее сильных финансовых результатов по итогам 2019 г. На фоне выхода на полную мощность добывающих активов, рост объемов производства будет и дальше набирать обороты. А нынешняя макроэкономическая ситуация, которая заставляет инвесторов уходить в защитные активы, будет обеспечивать рост цен на золото, что в свою очередь, положительно скажется на цене его реализации для компании. Таким образом, можно предположить, что и I кв. 2020 г. у Полюса и золотодобытчиков в целом будет удачным.

Выручка ритейла в IV кв. 2019 г выросла на 13,4% по сравнению c аналогичным периодом 2018 г. – до 38,9 млрд руб. Объем выручки интернет магазина вырос на 58,8% - до 5,8 млрд руб. В Казахстане объем выручки вырос на 39,5% - до 1,1 млрд руб. по сравнению с IV кв. 2018 г.

Показатели LFL Детского мира продолжают демонстрировать рост. Так, общие LFL продажи сети в России и Казахстане увеличились на 5% на фоне роста трафика на 7,9% при снижении размера среднего чека на 2,7%. Продажи LFL в России увеличились на 4,7% при росте трафика на 7,4% и снижении среднего чека на 2,5%. В Казахстане LFL продажи выросли на 27,4%.

В отчетном периоде ритейл открыл 56 новых магазинов. Таким образом, на конец 2019 г. число магазинов сети выросло до 842, увеличив торговую площадь на 9,7% - до 843 тыс. в IV кв. м по сравнению с показателем 2018 г.

На положительную динамику выручки группы повлиял продолжающийся органический рост и быстрый выход на полную мощность новых магазинов. В IV кв. немаловажную роль сыграл сезонный фактор - предновогодний период, где самыми продаваемыми товарами стали игрушки с долей от общей выручки в 42%.

Помимо выхода на рынок Кыргызстана, компания планирует в 2020 полномасштабно запустить маркетплейс для категории “Одежда и обувь”. Данный проект уже был запущен в пилотном режиме и показал отличные результаты. Менеджмент поставил цель увеличить ассортимент одежды и обуви с 20 тыс. наименований до 250 тыс. Дальнейший прогноз по развитию на текущий год будет озвучен в марте после итоговой финансовой отчетности, отмечают в компании.

Детский мир стратегически нацелен на международную экспансию и демонстрирует в этом сильные результаты, что позволяет ему не снижать темп роста операционных показателей. В Беларуси уже открыто 8 магазинов сети и их результаты превзошли все ожидания менеджмента. На очереди Кыргызстан и цель стать лидером на рынке. Мы ожидаем сильных финансовых результатов по итогам 2019 г. и продолжаем держать акции Детского мира в портфеле с консервативной стратегией.

Объем производства в IV кв. упал на 15% и составил 383 тыс. унций. Данное снижение произошло на фоне плановой остановки производства АГМК в отчетном квартале, что в свою очередь, является частью мероприятий по проекту АГМК-2, отмечают в компании. Несмотря на это, по итогам 2019 г. объем производства увеличился на 3% по сравнению с 2018 г. и составил 1614 тыс. унций в золотом эквиваленте. Тем самым, золотодобытчик перевыполнил производственный план в 1,55 млн унций на 4%. За прошедший год производство золота увеличилось на 8%, а производство серебра продемонстрировало отрицательную динамику и снизилось на 15%, что связано с продажей части активов золотодобытчика и запланированного снижения содержаний на Дукате. Выручка Полиметалла выросла на 19% и составила $2,2 млрд, чему способствовали увеличение продаж на фоне роста цен на золото.

Положительная динамика производственных показателей обусловлена, высокими результатами Кызыла и стабильными результатами остальных предприятий компании, а также положительной динамикой цен на золото. При этом, как отметили в компании, в IV кв. удалось сгенерировать значительный FCF, который был направлен на сокращение долга до $1,48 млрд. В связи с этим, показатель Net debt/EBITDA ожидается меньше 1,5x.

Менеджмент подтвердил свой прогноз по производственному плану в объеме 1,6 млн унций золотого эквивалента на 2020-2021 г. Также дали свой прогноз по поводу денежных и капитальных затрат на 2020 г., которые планируются выше чем в 2019 г. Так денежные затраты планируются в размере $650-700 на унцию золотого эквивалента, на их увеличение повлияло укрепление российской валюты и рост цен на дизельное топливо на рынке РФ. Совокупные денежные затраты по планам должны составить $850-900 на унцию золотого эквивалента и будут зависеть от динамики цен на нефть и курсовых разниц.

Что касается капитальных затрат, то они планируются на уровне около $475 млн, что на $50 млн больше, чем в 2019 г. из-за большего объема работ по снятию вскрыши на Нежданинском. Дополнительное влияние оказали инвестиции в проекты в области охраны окружающей среды.

Полиметалл продемонстрировал сильные операционные результаты за отчетный период, мы ждем роста финансовых показателей по итогам 2019 г. Снижение в отчетном квартале объемов производства было запланированным, поэтому не стоит это считать, как негативный фактор. А вот повышение затрат и продолжение укрепления рубля в 2020 г. может оказать негативное влияние на показатели компании, в частности, на FCF и далее на выплату дивидендов. Но учитывая то, что золотодобытчик уже 8 год подряд перевыполняет производственный план, демонстрируя высокие производственные результаты на фоне роста цен на золото, вышеперечисленные факторы будут компенсированы.

По словам главы НОВАТЭК Леонида Михельсона, менеджмент компании в конце II кв. 2020 г. может принять решение об увеличении доли выплаты дивидендов от чистой прибыли по МСФО. Ранее компания на дивиденды направляла 30% от чистой прибыли по МСФО.

«И, как и говорили, во втором квартале закончим выполнение отлагательных условий по «Ямал СПГ», и есть возможность пересмотреть дивидендную политику в сторону увеличения», - сказал Михельсон в кулуарах Всемирного экономического форма в Давосе.

Также глава компании отметил, что в связи с тем, что никто не верил в реализацию проекта «Ямал СПГ», кредиторами было навязано много условий до прохождения всех тестов. При привлечении финансирования на следующий СПГ-проект «Арктик СПГ 2» такого ограничения по дивидендам уже не будет.

Мы считаем, что на российском рынке назрела коррекция, вечно вертикальный рост продолжаться не может, индекс Московской биржи с начала года вырос уже более чем на 5%. И вот нашёлся катализатор коррекции – падение цен на нефть, за последние несколько дней нефтяные котировки упали на 5%.

Многие снижение цен на нефть связывают с угрозой глобальной эпидемии – со вспышкой тяжелого острого респираторного синдрома, схожего с атипичной пневмонии - в 2002-2003 году, также начавшейся в Китае, ударившей по экономическому росту и спровоцировавшей падение объема перевозок. Мы считаем, что это не окажет долгосрочного влияние на нефтяные котировки, но процесс коррекции может быть уже запущен.

Таким образом, мы открываем короткую позицию на 10% от портфеля, продав фьючерс MXI-3.20. Отталкиваемся от базового актива – Индекс Московской биржи по 3158 пунктов. Тем более после продажи в нём акций ВТБ и Детского мира в плюс, у нас есть свободные денежные средства на 25% от портфеля.

Чистая розничная выручка Группы в IV кв. 2019 г. выросла на 11% по сравнению показателем 2018 г. – до 467,3 руб. Выручка магазинов “Пятерочка” выросла на 11,5% – до 364,2 млрд руб., супермаркет “Перекресток” по итогам IV кв. 2019 г. увеличил выручку на 17,2% – до 78,79 млрд руб. Сеть супермаркетов “Карусель” снизила выручку на 6,9% и по итогам IV кв. 2019 г. она составила 87,4 млрд руб.

Положительная динамика чистой выручки X5 в IV кв. 2019 г. обусловлена ростом сопоставимых (like-for-like) продаж на 2,3% и торговой площади на 12%. Сеть супермаркетов “Карусель” продолжает демонстрировать отрицательную динамику выручки на фоне сокращения площади на 4,7% в связи с трансформацией сети.

Сопоставимые (like-for-like) продажи сети “Пятерочка” выросли на 2%, при росте LFL трафика и среднего чека на 1,9% и 0,1% соответственно. Рост LFL продаж “Перекрестка” составил 5,9% при росте LFL трафика на 3,1% и среднего чека на 2,7%. Сеть “Карусель” показала отрицательную динамику LFL продаж, снизив показатель на 3,9%. Положительная динамика LFL показателей в ключевых форматах X5 связана с увеличением сезонной промо-активности.

За отчетный период группа открыла 545 новых магазинов, общая площадь сети увеличилась до 7,2 млн кв. м. По итогам 2019 г. количество открытых магазинов составило 1866 шт., что 23,8% меньше чем 2018 г. Снижение прироста является запланированным действием группы в рамках стратегии сбалансированного роста сети.

X5 удалось реализовать свою стратегию сбалансированного роста, сохраняя положительную динамику LFL показателей и роста торговых площадей, что также положительно сказалось на росте чистой выручки, как оффлайн, так и онлайн сегмента. Ритейл не только остается лидером в отрасли, но еще с каждым кварталом укрепляет свои позиции.

Таким образом, мы ожидаем сильных финансовых результатов X5 за IV кв. 2019 г., а также сохранение положительной динамики показателей и в I кв. 2020 г. Менеджмент отмечает рост LFL трафика более чем на 5% уже с начала текущего года.

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

Благодаря высокому спросу на плоскую и сортовую продукцию в России, продажи на локальных рынках прибавили 7% год к году и достигли рекордной отметки в 11,4 млн т. Продажи, непосредственно в России выросли на 15% - до 6,6 млн т., доля продаж НЛМК в стране прибавила 6 п.п. в годовом выражении и достигла 39%. В Европе (NLMK Belgium Holdings) остались на уровне 2018 г., а в США (NLMK DANSTEEL) снизились на 3% на фоне низкого спроса на плоский прокат без покрытий. Что касается экспорта, то продажи упали на 15% по сравнению с 2018 г., что обусловлено снижением экспорта чугуна и сортовой заготовки.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом.

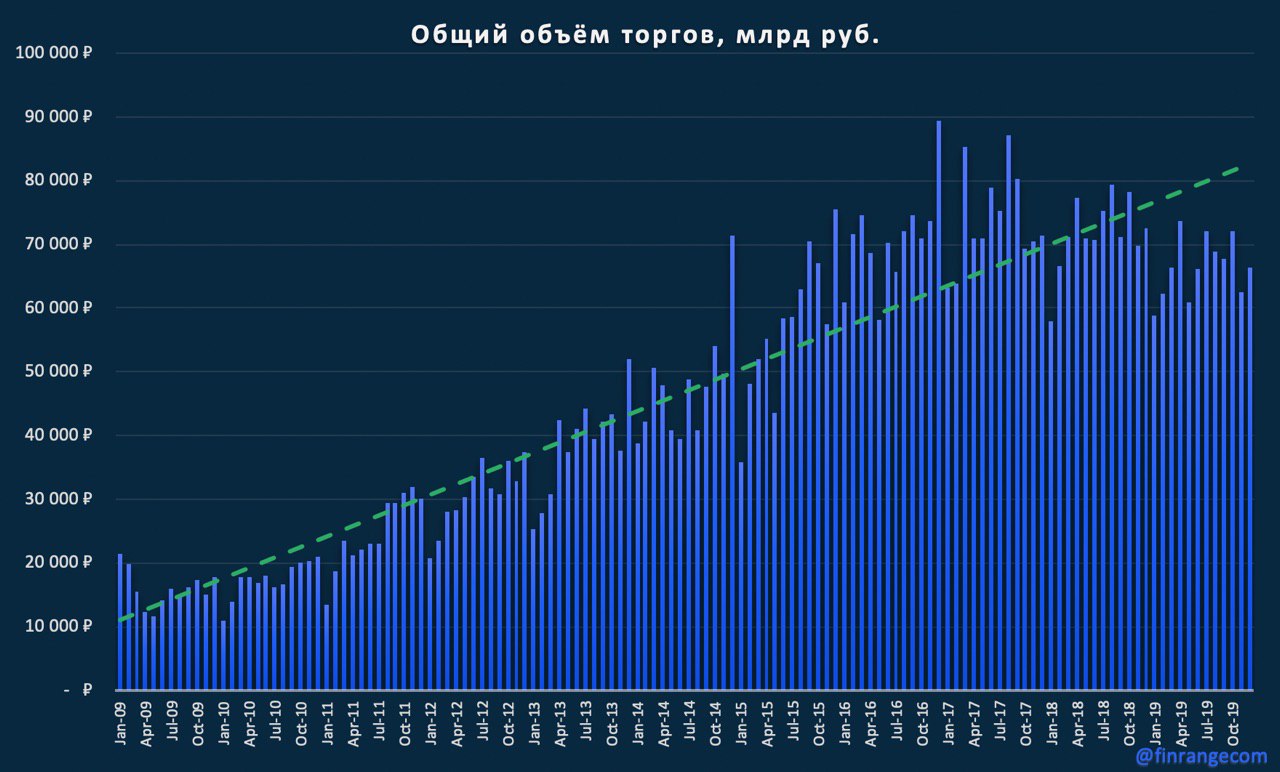

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до - 66,3 трлн руб. Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

Объем торгов по итогам декабря прошлого года снизился почти на 10%, при том, что Московская биржа сообщила о росте количества частных клиентов за год в 2 раза. На сегодня общее число клиентов - физ. лиц Московской биржи составляет 3,9 млн, количество открытых ими ИИС дошло до отметки в 1,7 млн. Таким образом, доля частных инвесторов в объеме биржевых торгов возросла с 36% до 44%. Количество активных клиентов, которые совершили хотя бы одну сделку в месяц в 2019 г. возросло до 791 тыс. С начала 2020 г. количество клиентов, которые ежедневно совершают сделки преодолело отметку 100 тыс.

Население ищет альтернативу банковским депозитам, на фоне снижение ставок, а бурный рост рынка акций и облигаций, отмена депозитарных комиссий некоторыми брокерами, налоговые льготы и развитие мобильных приложений для инвестирования, добавляет привлекательности начать инвестировать на фондовом рынке.

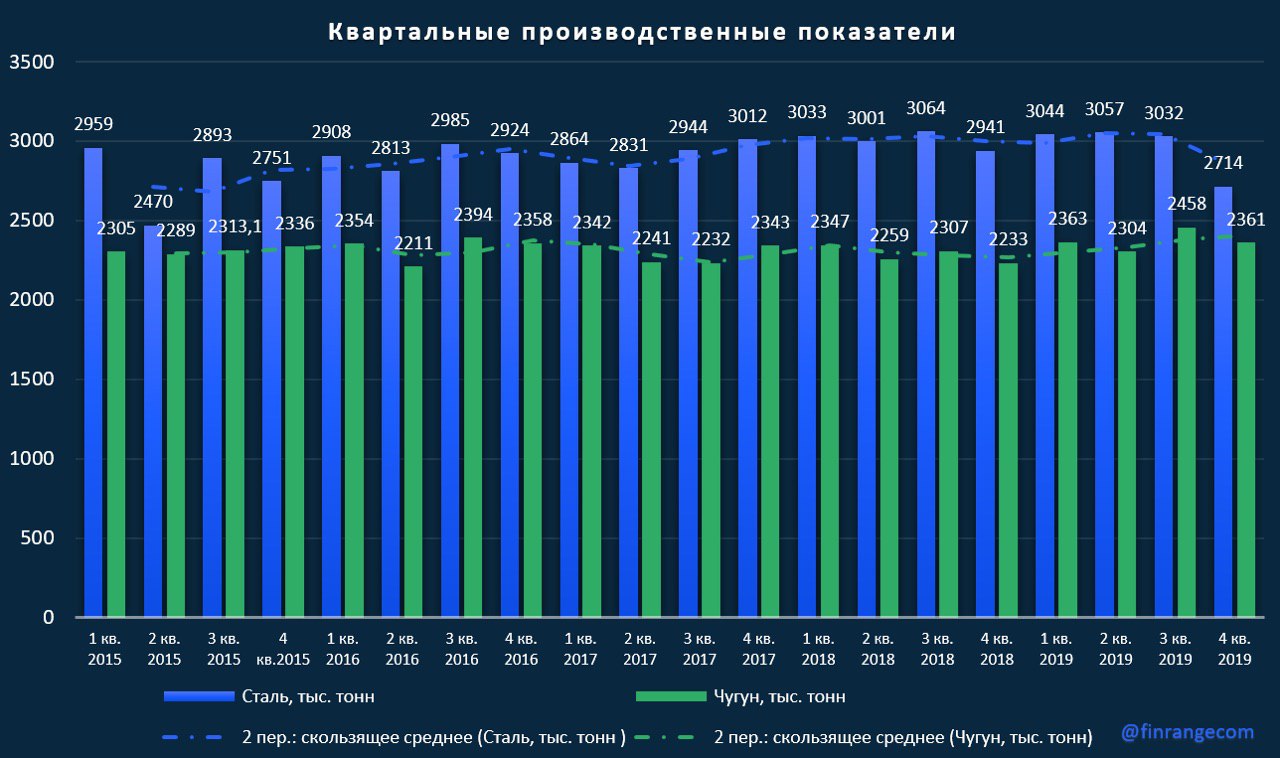

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

Российский рынок акций по итогам 2019 года вошёл в тройку развивающихся рынков и вырос на 29,1% - до 3045,87 пунктов. В долларовом выражении российский рынок стал лучшим, продемонстрировав рост более чем на 50%. Основной вклад пришёлся на «голубые фишки», таких тяжеловесов как, Газпром (+67%), Норильский никель (+46,1%), Сбербанк (+36,6%), МТС (+35%), Полюс (+31,7%), Лукойл (+23,5%) и другие.

Ключевые драйверы роста 2019 года:

◘Снижение ключевой ставки ЦБ РФ. В течение года Российский банк снизил ключевую ставку 5 раз с 7,75% до 6,25% годовых;

◘Рост дивидендной доходности за счёт положительной динамики финансовых показателей и увеличения payout ratio по дивидендам крупных компаний;

◘Прирост розничных инвесторов, количество превысило более чем 3,5 млн людей. По данным МосБиржи, всего за 11 месяцев 2019 года физические лица купили российских акций на 54,7 млрд руб., что на 51% больше, чем за аналогичный период прошлого года;

◘Рост цен на сырьевые активы, такие как, нефть, золото, серебро, никель, палладий, платина.

Несмотря на прирост, достигнутый в прошлом году, российские акции остаются привлекательными для инвестиций, особенно, если учитывать разницу между средней дивидендной доходностью российского рынка и ставками по депозитам российских банков. Мы ожидаем дальнейшего снижения процентных ставок, что в свою очередь положительно отразится на притоке капитала на фондовый рынок и его положительной переоценке. Таки образом, мы делаем ставку на акции с высокой дивидендной доходностью, но при этом, компании должны быть с низкой долговой нагрузкой, положительным свободным денежным потоком и растущими финансовыми показателями. Исключение, есть и мы их представим.

На наш взгляд в первом полугодии 2020 года основу портфеля акций должны составлять акции сырьевых компаний, несмотря на укрепления рубля. Рост цен на сырьевые активы компенсирует положительную динамику российской валюты. В остальном, динамика рынка во многом будет зависеть от состояния мирового спроса на рисковые активы.

К концу первого полугодия - ближе к дивидендному сезону, мы считаем, что нужно смещать фокус от 100% акций в портфеле до соотношения облигаций и акций 50% на 50%.

По итогам 2019 года положительную динамику показали все отраслевые индексы Московской биржи. Лучше всех оказались индекс Телекоммуникаций, в основном за счёт акций МТС, индекс Финансового сектора – за счёт акций Системы, Сбербанка и МосБиржи, индекс Электроэнергетики – за счёт акций Россети и компаний, входящих в ГЭХ. Самую слабую динамику продемонстрировали индекс Химии и Ритейл.

.jpeg)