Минкомсвязи может перенести сроки начала оказания услуги по сохранению мобильного номера при смене оператора (MNP) с 1 декабря 2013 года на 1 марта 2014 года, пишут СМИ. Дело в том, что по данным заместителя министра Минкомсвязи Алексея Волина, необходимое программное обеспечение практически у всех российских сотовых операторов готово менее чем на 35%. Причем, у Ростелекома степень готовности и вовсе близка к нулю. На 1 декабря MNP будут готовы запустить только Мегафон и Теле2 Россия. Запуск соответствующих услуг у других операторов возможен не ранее 1 марта 2014 года. В случае Ростелекома сроки запуска министерство даже не указывает.

На мой взгляд, любая отсрочка введения услуг MNP позитивна для операторов «большой тройки». Дело в том, что MNP, согласно анализу мобильного рынка развивающихся стран, способствует значительному увеличению оттока абонентской базы (Churn Rate) и снижению цен на услуги связи. Например, в Турции через год после введения MNP отток абонентов вырос примерно на 30%. В Бразилии аналогичный показатель в первый год работы сервиса увеличился примерно на 2%, в Польше — на 45%, в Чехии — на 27%. В среднем же по развивающимся странам в первый год после введения MNP Churn Rate прибавил 26%.

Оценка Churn Rate после введения MNP в развитых и развивающихся странах

Источник: J’son & Partners Consulting.

Учитывая, что примерно 54% российских сотовых абонентов заявили о готовности воспользоваться MNP, можно ожидать, что в нашей стране их отток также возрастет примерно на четверть. Напомню, что средний Churn Rate за 2-й квартал 2013 года в годовом выражении по России составил 41%. Несмотря на развитие дополнительных услуг (VAS), динамика выручки сотовых операторов по-прежнему в значительной мере зависит от прироста абонентской базы. Соответственно, увеличение оттока абонентов повлечет за собой снижение цен на услуги связи из-за повышения конкуренции. На мой взгляд, цены на голосовые услуги после введения MNP будут снижены в течении 2-3 лет примерно на 5-10%. Динамика будет обусловлена в том числе значительным различием в ценах на услуги операторов «большой тройки» и таких сотовых дискаунтеров как Теле2 Россия и Ростелеком.

В связи с тем, что операторы явно не заинтересованы во введении MNP, нет ничего удивительного в предложении Минкомсвязи штрафовать их в случае срыва сроков введения услуг на 5 коп. за каждого абонента ежедневно или же обязать компании предоставлять абоненту бесплатные внутрисетевые вызовы при превышении сроков обработки заявки и до их завершения. Что касается размера штрафов в 5 коп. на абонента, то вряд ли они станут неподъемными для операторов. Например, в случае с МТС штраф за просрочку введения MNP за год составит примерно $41 млн. Для сравнения, операционная прибыль компании в 2012 году достигла $2 млрд. Соответственно, штраф составляет лишь около 2% операционной прибыли оператора, что несравнимо с потенциально возможными потерями компании от снижения цен и оттока абонентской базы. От предоставления бесплатных внутрисетевых вызовов убытки компаний также будут практически незаметны, так как многие тарифы и сейчас обеспечивают такую возможность. С учетом малозначительности предложенных мер экономического стимулирования для операторов, скорее всего, будет использован третий вариант переноса сроков MNP, также предложенный Минкомсвязи, согласно которому операторы получат отсрочку до 1 марта 2014 года, но будут обязаны запустить MNP в пилотном регионе.

На мой взгляд, перенос ввода MNP с учетом любого из предложенных регулятором вариантов будет позитивен для котировок представленных на российском фондовом рынке операторов. Отсрочка позволит компаниям полностью избежать влияния MNP на финансовые результаты 2013 года и даст время на повышение лояльности абонентской базы. Целевая цена по бумагам операторов пока остается прежней: у МТС — 352,3 руб., у Ростелекома — 140,6 руб. Таргет по бумагам Мегафона — 884 руб., а по ADS Vimpelcom Ltd. — $ 12,8.

2 октября в 20:00 МСК ждем вас на вебинаре Часть 1. «Страх и жадность. Два главных врага трейдера». В ходе вебинара ведущий расскажет, как уменьшить влияние таких эмоций как страх и жадность на результаты Вашей торговли. Вы узнаете, как разобраться в своих эмоциях во время торговли и не позволить им влиять на принятие решений.

В практической части занятия будут разобраны наиболее часто встречаемые ситуации в торговле. Информация, которой поделится со слушателями ведущий вебинара будет одинаково полезна для всех, кто торгует на финансовых рынках, как для новичков, так и для уже имеющих опыт трейдеров.

Вебинар является 100% авторской разработкой. Мастер-класса «Страхи в трейдинге» состоит из 4 занятий.

Алексей Ратон – опытный трейдер, более 6 лет торгует на рынке, автор практического видеокурса о психологии трейдинга, имеет финансовое и психологическое образование.

4-5 октября в Киеве пройдет 1-ая международная конференция «Развитие и интеграция финансовых и товарных рынков стран СНГ». Мероприятие организует НП РТС при поддержке группы компаний Cbonds и Института развития финансового рынка (ИРФР). Наш портал принимает активное участие в мероприятии. Помимо информационной поддержки, Валентина Дрофа, генеральный директор iLearney, станет спикером конференции. Свой доклад Валентина представит в пятой секции, посвященной финансовой грамотности на пространстве СНГ, модератором которой выступит Анатолий Гавриленко, Президент Российского Биржевого Союза.

Развитие рынков стран СНГ — одна из важнейших тем для российских трейдеров. В ходе масштабной встречи приглашенные эксперты, участники рынка и представители финансовых властей стран СНГ обсудят уровень развития национальных финансовых и товарных рынков, а также попробуют выработать пути по их развитию и гармонизации.

Главной темой двухдневной конференции станет вопрос оптимизации работы рынков и регуляторов. В общей беседе участники рынка и представители власти попробуют выявить основные проблемы и найти способы их устранения.

Все присутствующие на конференции будут иметь возможность задать свои вопросы экспертам и спикерам, смогут перенять опыт коллег и поделиться собственными взглядами на современное состояние экономик стран СНГ.

Основными темами конференции станут:

законодательство на финансовом рынке стран СНГ;

интеграция товарных и фондовых рынков;

новые возможности на территории стран СНГ;

финансовая грамотность;

микрофинансирование в странах СНГ.

В рамках мероприятия также планируется проведение закрытого круглого стола для финансовых регуляторов стран СНГ.

С 26 сентября по 15 октября состоится очередной поединок блогеров MFD.ru на тему, о которой невозможно не говорить в сложившихся нынешних реалиях, а именно: «Война в Сирии. Нефть. Глобальные тренды».

Состязаться в дискуссии на тему очередного военного конфликта, кому это выгодно и чем это грозит будут: Супербыдло Нанайский и RUSANALIT.

Ждем основные тексты участников, а пока...

Основные тезисы Супербыдло:

Во-первых, в уже начавшейся борьбе за передел мировых ресурсов, важную роль играют углеводородные ресурсы, в том числе газ (т.н. природный и сланцевый). Война в Сирии имеет как военно-политическую, так и чисто экономическую подоплёку. Это часть политики «управляемого хаоса» проводимой США в целях сохранения господства на углеводородном рынке, сохранения и укрепления позиций доллара, как мировой валюты и сдерживания Китая, как основного конкурента в борьбе за мировое господство.

Во-вторых, она является проявлением противоречий ВНУТРИ мирового истеблишмента, в первую очередь американского. Кажущаяся нелогичность и противоречивость действий США объясняется не в последнюю очередь борьбой групп Ротшильдов и Рокфеллеров. Мы видим лишь круги на воде, а настоящая схватка идёт в глубине, как следствие, любые прогнозы имеют мало смысла. У нас слишком мало вводных данных.

В-третьих, в связи с разработками сланцевого газа, США не нуждаются более в импортном, прежде всего катарском газе. Сжижать и траспортировать судами газгольдерами можно, но дорого. Гораздо выгоднее провести газопровод через Сирию в Турцию и далее Европу. Это смертельный удар по Газпрому. Поражение Асада и возможное расчленение Сирии – это стратегическое поражение Газпрома.

В-четвёртых, сирийская война это мелочь, главная цель – Иран. Сначала цены на углеводороды бешено прынут вверх и это приведёт к мировому экономическому кризису. Больше всех выиграют США, а в проигрыше будет Европа. Россия сорвёт хороший куш (примерно 70 млрд. долл.), но после того, как побеждённый Иран зальёт рынок дешёвой нефтью, контролировать этот рынок будут США.

В противовес ему выступают тезисы оппонента RUSANALIT:

Роль Катара в сирийском конфликте мягко говоря преувеличена. В России указывают на него, что бы не ссориться с главным интересантом в отстранении Асада – Саудовской Аравией.

Саудовская Аравия и Россия – главные иностранные интересанты конфликта в Сирии.

России выгоден даже не сам Асад, а именно война в Сирии. Т.е. если моджахеды победят Асада а хаос продолжится – это Россию устраивает даже больше чем победа Асада.

Проводить войсковую сухопутную операцию в Иране США не собираются.

Схватки за мировые ресурсы нет – наоборот сейчас идет конкурентная схватка производителей нефти и газа за рынки сбыта.

Все желающие могут принять участие в дискуссии, оставляя комментарии и поддерживая своим голосом участников.

Рынок, по-моему, не совсем понимает, в каком направлении ему теперь дальше идти. Реакция на shutdown была достаточно своеобразной: рост фондовых индексов, сильное падение золота, вначале падение и затем укрепление доллара.

С одной стороны можно предположить, что это была «реакция по факту» случившегося shutdown.

Но можно найти и другие объяснения столь странному поведению рынка.

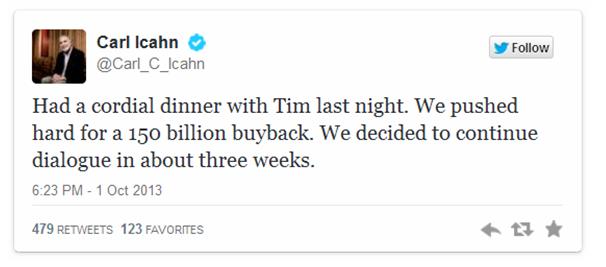

Обед с Куком

Возможно, что позитив на фондовых рынках был в определенной степени связан с этим твиттом.

Известный управляющий хеджфондом Carl Icahn сообщает об обеде с CEO Apple Тимом Куком и о том, что обсуждается идея 150 млрд. выкупа акций.

Другими словами, якобы Apple готов направить на выкуп акций весь имеющийся у него кэш.

На текущий момент количество наличных компании Apple составляет 147 млрд. долларов, ,и это примерно 10% от всего кэша нефинансовых корпораций.

Очевидно, что 150 млрд. долларов – это фантастическая и нереальная сумма, даже на горизонте 5 ближайших лет ( какие-либо сроки не упоминаются). Но 40-50 млрд. долларов за ближайшие 2-3 года – это вполне реально, и это действительно позитив для фондовых активов и американского доллара.

Идея, которую я высказал сразу после заседания ФОМС, начинает получать подтверждения.

Вчерашнее решение ФОМС зажигает свет новому этапу выкупа собственных акций американскими корпорациями.

Это реальный драйвер роста для акций, и обед с Куком тоже был неслучайным.

Отличная идея – поддержать рынок акций в такой критический момент, напомнив ему о том, что идея «equity buyback» (выкупа акций) жива.

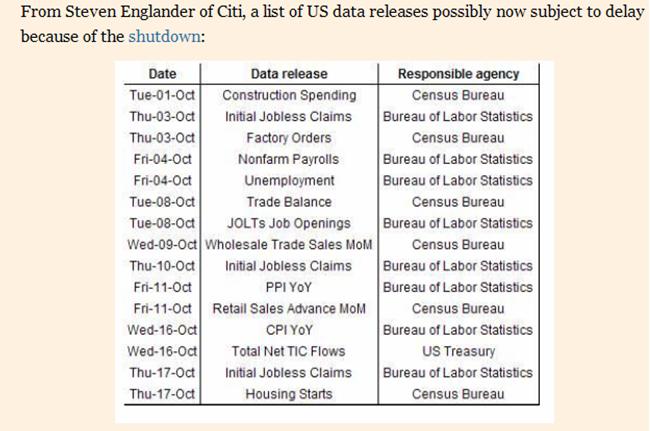

Изменения в календаре

Наступивший в Америке shutdown существенно перекроил календарь предстоящих событий. Некоторые из запланированных в ближайшее время экономических данных не выйдут из приостановки финансирования правительственных учреждений.

На рисунке показаны мероприятия, которые скорее всего будут перенесены на другие сроки.

Важнейшее среди них – это конечно данные по занятости в ближайшую пятницу.

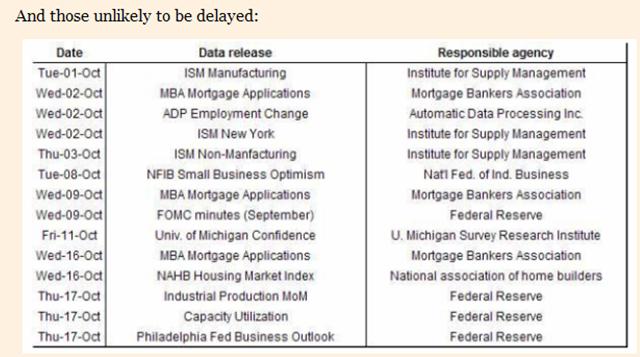

На следующем рисунке мероприятия, которые скорее всего пройдут в установленном порядке.

За commodities никто не наблюдает

Вчерашнее сильное падение драгоценных металлов заставляет обратить внимание на один необычный аспект.

Комиссионер CFTC Bart Chilton предупреждает: за рынками commodities сейчас никто не наблюдает. Если SEC продолжает функционировать и следить за рынками акций, то рынки commodities предоставлены сами себе.

И хотя текущие уровни кажутся привлекательными для покупки драгоценных металлов, торгующим золотом и серебром следует соблюдать осторожность.

Глава Росимущества Ольга Дергунова сообщила, что подконтрольное ей ведомство начнет подготовку к приватизации Ростелекома в октябре текущего года. Продажа всего госпакета оператора запланирована на 2014 год. Напомню, что по состоянию на 31 августа государство посредством Связьинвеста (42,23%), Росимущества (5,73%), Внешэкономбанка (3,39%) и Мобитела (4,83%) владело 56,19% уставного капитала Ростелекома.

Судя по всему, заявление г-жи Деруновой свидетельствует о том, что сделка по покупке или же созданию СП с Теле2 Россия может быть завершена уже к концу текущего года. Перед приватизацией государству, несомненно, понадобится повысить капитализацию Ростелекома, чтобы максимизировать доходы, которые поступят в бюджет в результате сделки. На данный момент капитализация Ростелекома составляет 296 млрд руб., что почти на 18% ниже, чем было в начале 2013 года.

На мой взгляд, сейчас наиболее вероятен вариант именно по созданию СП. Бизнес Теле2 Россия я оцениваю примерно в $4,6 млрд, или по $200 за абонента. Ростелеком не сможет приобрести оператора без привлечения долгового финансирования. По состоянию на начало июля 2013 года на его счетах было лишь около $300 млн в виде денежных средств. Между тем возможности по привлечению долгового финансирования у оператора значительно ограничены. На начало июля 2013 года чистый долг компании составлял примерно $5,6 млрд, а соотношение чистый долг/ LTM OIBDA находилось на уровне 1,6. Покупка Теле2 Россия могла бы привести к увеличению показателя примерно до 3. Для сравнения, аналогичный показатель у МТС на начало июля 2013 года составлял 1,0, а у Мегафона — 0,59.

Учреждение СП на условиях паритетного владения может создать дополнительную стоимость для акционеров Ростелекома и тем самым повысить рыночную капитализацию оператора, не потребовав дополнительного финансирования. Мобильный бизнес Ростелекома я оцениваю примерно в $2,7 млрд ($200 за абонента), что на $1,9 млрд ниже стоимости Теле2 Россия. Однако госкомпания может внести в СП с Теле2 Россия свои лицензии, в том числе на связь 3G (CDMA-450 и UMTS-1900/2100 в 65 регионах, лицензии CDMA-450/2000 в трех регионах и лицензии GSM-1800 в 45 регионах). По аналогии с условиями сделки по покупке Мегафоном Yota этот пакет лицензий можно оценить приблизительно в $1,4-1,6 млрд. Теле2 Россия, в свою очередь, будет заинтересована во внесении лицензий в СП, поскольку, на мой взгляд, в перспективе четырех-пяти лет оператор столкнется с тем, что ее технология EDGE не позволит полностью удовлетворить потребности абонентов в ширине и качестве канала по передаче мобильных данных. Для сохранения конкурентоспособности мобильный оператор нуждается в лицензиях на связь 3G, которые есть у Ростелекома.

Динамика мобильной абонентской базы Теле2Россия (правая шкала) и Ростелеком (левая шкала), млн абонентов

Источник: данные компаний.

Владение 50% в СП может принести Ростелекому до $1,5 млрд капитализации за счет эффективного распоряжения имеющимися лицензиями при создании СП. В случае заключения договора о создании совместного предприятия можно рассчитывать, что справедливая стоимость обыкновенных акций оператора поднимется примерно на 15%. Как следствие, биржевые котировки Ростелекома получат поддержку. Справедливая цена его обыкновенной акции —140,6 руб.

Данные AEB о продажах легковых автомобилей за август зафиксировали падение продаж на 10,48% г/г. Это говорит о том, что, несмотря на поддержку со стороны государства, переломить негативную тенденцию на автомобильном рынке пока не удается. В связи с этим я пересматриваю прежний прогноз снижения рынка продаж по итогам 2013 года с 3% до 6,5% г/г.

Расстановка сил на авторынке в августе немного изменилась по сравнению с предыдущим месяцем: из тройки наиболее продаваемых моделей пропали автомобили Renault, на второе место поднялась KIA, а третье место занял Chevrolet. Лидером же по-прежнему остается Lada, однако в ее случае продолжается тенденция к сокращению рыночной доли на фоне более сильных темпов снижения продаж Автоваза на внутреннем рынке. Доля альянса Renault-Nissan-Автоваз, однако, выросла по сравнению с июлем на 0,83 п.п., до 29,8%, несмотря на то, что, по данным AEB, объем продаж Lada сократился на 23,6%, до 39,1 тыс. штук.

Источник: AEB, расчеты и инфографика Инвесткафе.

Продажи автомобилей под марками, принадлежащими СОЛЛЕРСу, сократились в августе на 10% г/г в основном за счет падения продаж UAZ на 21% г/г, однако позитивную динамику показали продажи под марками Ssang Young и ISUZU. Автомобили брендов, выпускаемых в рамках СП СОЛЛЕРСа с иностранными производителями, в августе показали смешанную динамику. Так, продажи Mazda выросли на 1% г/г, тогда как продажи Ford и Toyota сократились на 17% и 3% г/г соответственно. В целом, продажи СОЛЛЕРСа остаются на хорошем уровне, учитывая слабую конъюнктуру рынка. В целом за 8 месяцев продажи упали лишь на 4% г/г, тогда как весь рынок сократился на 7% г/г, что проявилось и в полугодовой финансовой отчетности компании.

На мой взгляд, рынок легковых автомобилей, вероятнее всего, сохранит негативную динамику, несмотря на меры, которые предпринимает государство в виде программы льготного автокредитования. Основной причиной падения продаж является, с одной стороны, частичное насыщение рынка, а с другой — замедление экономического роста, что приводит к снижению темпов роста доходов населения и, как следствие, к снижению покупательской активности населения. Вероятно, в последние месяцы года сохранится слабая динамика продаж автомобилей, однако к концу года темпы снижения продаж могут замедлиться за счет эффекта низкой базы и в итоге выйдут на показатель снижения в 6-6,5%.

Что касается акций компаний автомобилестроительного сектора, то я не ожидаю сильной негативной реакции в краткосрочной перспективе, так как результаты уже заложены рынком в цену бумаг. Впрочем, в ближайшее месяцы не стоит ждать и роста интереса инвесторов к акциям компаний сектора. Цель по обыкновенным акциям Автоваза сохраняется на уровне 11,8 руб. за бумагу, рекомендация — «держать». Цель по обыкновенным акциям СОЛЛЕРСа — 929,5 руб., рекомендация — «покупать».

ТГК -2 впервые с 2007 года опубликовала финансовую отчетность по МСФО за 6 месяцев. Согласно вышедшим данным, выручка компании снизилась на 2,4% (здесь и далее г/г) до 16,5 млрд рублей. Снижение финансовых показателей обусловлено небольшими изменениями в корпоративном контуре ТГК-2. Дело в том, что в 2008 году генерирующая компания получила контроль над ОАО «Тверские коммунальные системы» (ТКС). Род деятельности ОАО «ТКС», обладающего собственными генерирующими мощностями, включает в себя реализацию электро- и теплоэнергии. Согласно финансовой отчетности ТГК-2 за 2012 год по МСФО выручка «Тверских коммунальных систем» составила порядка 3 млрд рублей. При этом сумму приблизительно того же порядка (2,7 млрд рублей) составил долг компании за потребленное топливо перед ООО «Газпром межрегионгаз Тверь», что послужило причиной инициирования процедуры банкротства в отношении ТКС и введения на предприятии конкурсного производства. Следствием этих событий стало исключение «Тверских коммунальных систем» из консолидированной отчетности ТГК-2.

Таким образом, сопоставимая выручка ТГК-2 от продаж электроэнергии и мощности выросла на 16% до 7,8 млрд рублей. За первое полугодие 2013 года ТГК-2 выработала 4,7 млн МВт-ч э/э (+9,6%), а объем реализованной электроэнергии достиг 4,6 млн МВт-ч (+10,8%). Кроме того, такой рост выручки обусловлен и работой новых мощностей Новгородской ТЭЦ, введенных в рамках ДПМ. Средний расчетный тариф на реализацию э/э вырос на 4,7%. Сопоставимая выручка от реализации теплоэнергии за первые 6 месяцев 2013 года составила 7,67 млрд рублей (+3,4%), чему способствовал рост отпуска теплоэнергии (+1,2%) и среднего расчетного тарифа на ее реализацию (+2,2%).Прочие доходы компании составили 1 млрд рублей (+26%).

Вследствие выбытия ОАО «ТКС» снизились и операционные расходы ТГК-2, которые уменьшились до 15,2 млрд рублей (-1%) . В первую очередь, это произошло благодаря сокращению затрат на топливо, которые составили в отчетном периоде 8,6 млрд рублей (-6%). Также свой вклад внесли и расходы на оплату труда и амортизацию, снизившиеся до 1,4 (-11%) и 1,3 (-10%) млрд рублей, соответственно. Как итог, операционная прибыль ТГК-2 составила 1,3 млрд рублей.

Долговая нагрузка компании в отчетном периоде существенное не поменялась, однако в августе произошло знаковое событие: ТГК-2 допустило, по существу, технический дефолт по выплате процентов (224 млн рублей) и основной суммы долга (5 млрд рублей) по своим биржевым облигациям БО-1, предложив схему реструктуризации, при которой инвесторы станут держателям облигаций серии БО-2 со ставкой 12% и амортизируемым погашением 12,5% номинала раз в полгода в течение следующих 5 лет. Мы считаем это событие крайне негативным для компании и полагаем, что в будущем ТГК-2 вряд ли снова прибегнет к долговому финансированию.

Любопытно, что в конце года планируется погашение кредита ВТБ в размере порядка 5 млрд, залогом по этому займу выступает недвижимость ТГК-2. При этом денег на счету генератора – 78 млн рублей. Также компания удерживает на балансе в качестве активов для продажи на сумму 3,5 млрд рублей оборудование, которое должно быть продано ООО «Хуадянь-Тенинская ТЭЦ», занимающейся строительством новой ТЭЦ в рамках вода мощностей по ДПМ. Если продажа оборудования произойдет до конца текущего года, то ТГК-2, вероятно, будет способно погасить долг. Напомним, что ООО «Хуадянь-Тенинская ТЭЦ» является совместным предприятием ТГК-2 (51%) с China Huadian Corporation (49%). Строительство станции должно быть завершено к концу 2014 года.

Важным фактором, касающихся перспектив компании, является и проведение допэмисии по закрытой подписке в пользу трех юридических лиц на сумму 13,5 млрд рублей. В результате этого допразмещения уставный капитал ТГК-2 должен вырасти почти вдвое. Напомним, что данное размещение уже приостанавливалось из-за конфликта между акционерами, но в настоящий момент процесс возобновлен. В случае его успешного завершения все долговые проблемы компании должны быть разрешены.

Интересной деталью и является факт появления в отчетности ТГК-2 доходов в размере боле 600 млн рублей от дисконтирования дебиторской задолженности. Наиболее примечательным фактом является природа ее появления. В 2011 году ТГК-2 и кипрская компания Kardicor Investments Limited заключили договор купли-продажи акций и дебиторской задолженности третьего лица. В результате чего ТГК-2 перечислило аванс в размере более 3 млрд рублей. Затем в 2012 году между сторонами было подписано соглашение о расторжении договора, по которому Kardicor Investments Limited обязалась вернуть перечисленный аванс, а также начисленные проценты по ставке 4%. В результате переуступки долга в 2013 году общая задолженность Kardicor Investments Limited перед ТГК-2 выросла почти до 7 млрд рублей. Позже Kardicor Investments Limited осуществила перевод долга на македонскую компанию ТЕ-ТО, которая является дочерним предприятием Kardicor Investments Limited. После этого македонская компания заключила с ТГК-2 соглашение о намерениях в отношении соглашения об отступном, согласно которому задолженность должна быть погашена не позднее 1 апреля 2014 года посредством предоставления ТГК-2 имущественного комплекса в виде построенной в 2011 году электростанции. Ее рыночная стоимость оценивается в размере 7,8 млрд рублей, установленная мощность по выработке электроэнергии – 220 МВТ, теплоэнергии – 138Гкал/ч. Схема получения актива представлена ниже.

Таким образом, с учетом процентных расходов чистая прибыль ТГК-2 в отчетном периоде составила 689 млн рублей, что почти вдвое ранее превышает прошлогодний результат. Мы сомневаемся, что в ближайшие годы компания будет способна демонстрировать устойчивые финансовые результаты от операционной деятельности. Учитывая долговые проблемы компании и высочайшие риски корпоративного управления, мы исключаем бумаги компании из списка наших приоритетов.

Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.

У меня сейчас нет фундаментальных обоснований моих действий. Дело в том, что определяющие стимулы движения сейчас немного перемешаны и ясной картины нет. Впрочем, об этом всём я написал в четырёх последних обзорах. Из всех моих предположений по крайней мере сбылось одно: CDS на американские казначейки выросли, и выросли значительно. А вот всё остальное топчется на месте, доходность пятилеток опять снизилась, а S&P500 подрос. Кто в лес, кто на свадьбу. Так как я не могу построить из этого стройную картину мира на трёх китах, придётся вернуться к примитивному теханализу, с которым тоже не всё ясно.

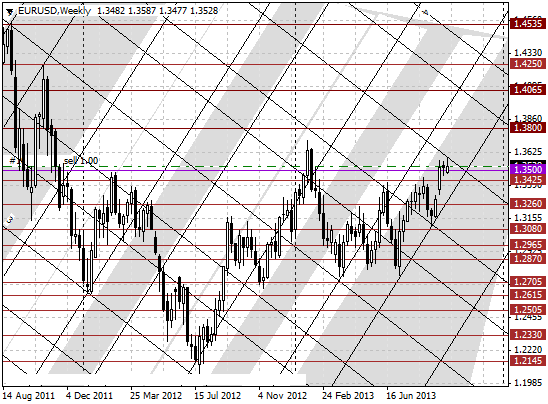

Начну с простейших построений на недельном графике евро, которые не менялись, наверно, с мая месяца. Линии немного корректировались, но общий план как был, так и остался. Здесь рисуется отличная картина на покупку с далёкими целями в район 1.4. Граница широкого канала две недели назад была пробита, потом оттестирована и сейчас произошёл отскок. Это похоже на закрепление после пробоя. Но вот ведь незадача, я не вижу фундаментальных драйверов для такого похода. Разве что американцы допустят частичный дефолт по каким-нибудь обязательствам. А вообще не знаю, что такого могло бы в данный момент затащить евро на 1.4.

Недельный график евро с М-сеткой. А вот здесь картина совершенно другого плана. Цена только-только дошла до границы и немного отскочила. Правда границу, от которой произошёл отскок, я нарисовал не так давно, да и на истории эта часть М-сетки ведёт себя не всегда правильно. Её можно пока использовать только как самый общий ориентир. Но здесь пока только продажи, да и то краткосрочные. До 1.3615 не дошли, но это может быть связано и с перестроениями М-сетки через выходные.

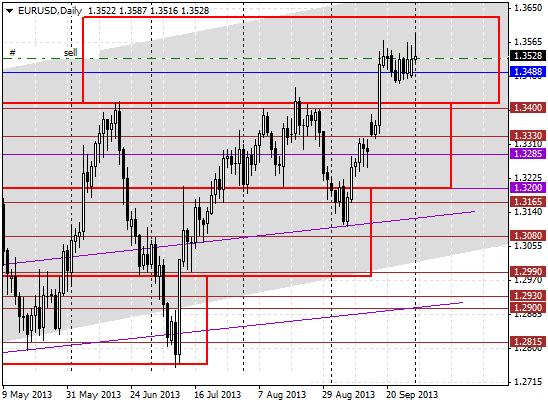

А вот дневной график евро - это самый предел сомнений. Цена ровно посередине диапазона, и куда её черти понесут в ближайшее время - неизвестно.

По торговле. Три сессии подряд я покупал. Сегодня на попытке пробоя диапазона, составленного из последних дневных свечей я закрыл покупки, открытые вчера. Такое ощущение, что хватит биться головой об потолок. Я продал небольшим объёмом в полном соответствии с воскресными предпосылками. На итальянских проблемах евро не захотела спускаться ниже 1.3475, значит можно было купить, а сейчас, после отскока от границы М-сетки, можно пробовать продать. Только пробовать. Как я написал выше, никаких причин для долгосрочных продаж у меня нет. Поживём - увидим.

Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.

Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.