|

|

|

Если цены будут повышаться, то я буду покупать акции Сургнфгз, Роснефть, ГАЗПРОМ, ГМКНорНик, Сбербанк по 101, ЛУКОЙЛ и фьючерсы Si-06.11, RTS-06.11, Eu-06.11, SBRF-06.11, VTBR-06.11, GAZR-06.11, GMKR-06.11, ROSN-06.11, LKOH-06.11. Если цены будут понижаться, то я буду продавать фьючерсы GOLD-06.11, ED-06.11. Торги акциями ВТБ, СевСт-ао, ФСК ЕЭС, РусГидро запрещены из-за экстремальной волатильности инструментов.

|

|

Сегодня будет четыре прогноза. К традиционным прогнозам Механизатора, Ванюты, Чессплейера я решил добавить прогноз одного институционального аналитика - Александра Потавина из Ай Ти Инвеста. Александр Потавин считается одним из лучших российских рыночных аналитиков, публикует свой прогноз регулярно и до 10.30 – а это существенный критерий для отбора в эту рубрику. ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Убийство в понедельник врага Америки номер один всколыхнуло финансовые рынки, S&P взлетел до новых высот, нефть заколбасило в диапазоне четырех процентов. За день, впрочем, трейдеры начали задаваться вопросом "ну и что?" и S&P отыграл все назад, уйдя в приличную коррекцию и вернувшись на уровни примерно соответствующие нашему закрытию в пятницу. Поэтому несмотря на пропущенный нами торговый день, сильного разрыва на открытии во вторник случиться не должно. Дно американской коррекции пока не поставлено, поэтому возможные атаки медведей во вторник будут грозить с внешнего фона нашему и без того слабому рынку. Сезон закрытий реестров в разгаре: во вторник закрываются реестры "Силовых машин", ОГК-2, ОГК-6. ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА В пятницу ЦБ России повысил ставку рефинансирования (уже второй раз в этом году), ставки по депозитам в овернайт и по кредитам РЕПО. Это позитивная новость для российского рынка. Как известно, капитал течет туда, где выше процентные ставки. Это ведет к повышению курса национальной валюты (Герман Греф прогнозирует, что курс рубля в ближайшее время вырастет на 10%) и росту привлекательности активов этой страны. Поэтому возможно, что сегодня депрессивная тенденция, которая в последнее время присутствовала на российском рынке, сменится на позитив. С другой стороны, пока сказать это с большой уверенностью нельзя. Совершенно очевидно, что с 11 апреля наш рынок распродавался крупными институциональными игроками и причины этих распродаж мне не совсем ясны. Уверенность в скорой коррекции в США? Или другие причины... Есть у меня еще такое предположение: возможно, сейчас сменился механизм взаимодействия рынков развитых и развивающихся стран. По какой причине ? Да просто по прихоти хозяев мирового финансового казино. Если так, то мы увидим в ближайшее время коррекцию на американском рынке акций и рост на российском. Это вызовет шок у торговых роботов, работающих на РТС и ММВБ, торгующих пипс-в пипс с S&P500 и настроенных на обычную корреляцию. ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА Фсип должен был дойти до 1370, и он сделал это вчера на новостях об убиенном Бен Ладене, после чего вернулся в минус. Сегодня утром он 1355, - на 2 пункта ниже уровня, который был на нашем закрытии в пятницу, до выходных, при этом вчера отминусовала и Бразилия, и Индия, и нефть потеряла один баксик (правда вчера утром брент терял -3%, но выкупился в итоге до -1%). Тем не менее фортс предлагает открыться в небольшой плюс, возможно увидим пару белых пятиминутных свечей - а вот что дальше? В принципе май 2008 года был таким же. Нефть была выше 130, мамба при 12600 по Доу пробила 1800 вниз. правда сбер стоил ниже 80, зато ГП стоил 300, а лук 2400. Сегодня возможен вариант возврата к 1780 по мамбе, но он противоречит логике продаж последней недели. Намного более вероятным видится снижение к 1630 по мамбе до 15 мая, а если оно наложится на нормальный амерский откат от хаев года - то и к 1550-1570. Многие лонжат ГП и Лук до отсечки (по ГП кстати ее перенесли на 12 мая), но это все возня вокруг 1% цены, когда бумаги могут падать по 5% в день. Так что оставим лонгистов в покое в попытках заработать женам на новые сапоги, и сосредоточимся на возможном снижении, логичном и - как мне кажется - неотвратимом. ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА ИЗ АЙ-ТИ ИНВЕСТА В понедельник торги на фондовых биржах США завершились символическим снижением индексов. Сообщение о гибели идейного лидера «Аль-Каиды» Усамы бен Ладена внесло кратковременную волатильность на фондовые, валютные и сырьевых рынки. По большому счету с пятницы почти все котировки акций, сырья и валют остались на прежних позициях. Акции американских компаний энергетического сектора вчера оказались под давлением продавцов из-за небольшой коррекции в ценах на нефть. Сезон корпоративной отчетности подходит к завершению и скоро американский рынок акций переключит свое внимание на текущую макроэкономическую ситуацию в стране. Вышедшая в понедельник статистика показа, что индекс ISM в обрабатывающей промышленности в апреле снизился до 60,4 п. против 61,2 в марте. А вот затраты на строительство в марте выросли на +1,4% м/м (после падения на -2,4% месяцем ранее). Курс доллара по отношению к евро продолжает торговаться в узком диапазоне: 1,4775-14880. На текущих уровнях пока не видно стремления инвесторов агрессивно покупать высокодоходные валюты против доллара, не ожидая от ФРС повышения ставки в обозримом будущем. Цены на нефть марки Brent опустились к отметке $124,5/барр – средний уровень прошлой недели. Сдерживают дальнейший подъем цен на сырье апрельские данные из России, где уровень добычи нефти вырос на +1,6% г/г. Цены на золото, после обновления в понедельник исторического максимума на $1576/унц. сегодня утром отошли на ближайший уровень поддержки на $1535/барр. Во вторник японские биржи закрыты в связи с празднованием Дня Конституции. Остальные азиатские биржевые индексы торгуются сегодня торгуются преимущественно в красной зоне. Апрельские данные по китайскому PMI показали снижение до 52,9 пунктов с 53,4 пунктов в марте, однако индекс PMI в сфере услуг вырос апреле до 62,5 п. с 60,2 п. месяцем ранее. Открытие торгов на наших биржах 03 мая мы ожидаем увидеть в умеренно-негативной зоне. На фондовых рынках сырьевых и развивающихся стран сохраняется давление продаж, поэтому в начале этой недели российский рынок акций может продолжить движение в вялом нисходящем тренде. В связи с этим, есть все основания ждать, что индекс ММВБ в самое ближайшее время мы увидим на минимальном уровне апреля – отметке 1708 п. Если этот уровень устоит, то от него можно ждать хорошего технического отскока вверх. В целом, до конца недели на наших биржах торговая активность будет невысокой, а игроки предпочтут занять выжидательные позиции в преддверии пятничных данных из США по безработице. Сегодня закрывается реестр акционеров ОГК-6 и ОГК-2. Компания ФСК ЕЭС опубликует годовую отчетность по МСФО. До начала торгов в Штатах квартальную отчетность опубликуют: Pfizer и MasterCard. 13-00 выходят данные по индексу цен производителей в еврозоне за март. В 18-00 в США будет опубликована статистика по промышленным заказам за март.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 3 мая 2011 года. В ночь с воскресенье на понедельник произошел буквально обвал серебра, золота по причине увеличения маржинальных требований CME и MF Global. Соответственно укрепился доллар. Но затем в течение дня цены на commodities восстановились на 2/3, euro/usd обновил максимумы, что еще раз показывает, что доверие к доллару утрачено напрочь. И вот этой ночью пришло известие об очередном, третьем за 7 дней повышении маржинальных требований по серебру ( 9%,10% и теперь 12% - администрация CME явно кого-то спасает, не иначе как банк из «большой пятерки»?). Серебро в последние дни ходит по 10-15% в день. Известие о ликвидации « врага Америки №1» вызвало эйфорию не только в американском фьючерсе, но и почему-то в нефти (обновила максимум), золоте и т.д. С чем это связано – остается только гадать. Американский фьюч после взлета всю оставшуюся часть дня корректировался, но пока это выглядит лишь как коррекция и не видно причин для возможного разворота в ближайшие дни .Наиболее реальной причиной для серьезной коррекции по-прежнему мне видится реструктуризация долгов Греции, но когда она случится – пока неизвестно. Казначейство США объявило о сокращении заимствований на 2 квартал более чем вдвое. Тим Гейтнер отправил спикеру палаты представителей очередное письмо с напоминанием о том, что 16 мая будет достигнут потолок лимита госдолга и он вынужден будет объявить о начале периода приостановки выпуска госдолга (debt issuance suspension period)... эту тему позднее более подробно рассмотрю на блоге. С бюджетом и госдолгом США возникает какая-то абсурдная ситуация и от этого еще труднее понять, что нас ждет в мае. Если они не придут к какому-то соглашению, то это будет плохо для доллара, хорошо для золота, серебра, наверно хорошо для нефти, но что ждет фондовые рынки? Пока трудно сказать! Опрос известных блоггеров на Ticker Sense ( а это опрос квалифицированных инвесторов) показывает, что число быков по-прежнему вдвое превосходит число медведей. Раскореллированность рынков растет ( US Treasuries, акции, commodities) и это создает потенциал для сильных движений. Но на этой неделе я все-же ожидаю продолжение ослабления доллара, рост commodities и фондовых рынков.

|

|

Почему-то нигде на известных наших блогах не только не комментируют, но даже и не упоминают о повышении ставки Центральным банком России. А между прочим, это важная новость для рынков и означает дальнейший рост рубля, приток капитала в Россию и... может быть перспективу роста российского фондового рынка. Совет директоров Банка России 29 апреля 2011 года принял решение повысить с 3 мая 2011 года ставку рефинансирования и процентные ставки по отдельным операциям Банка России на 0,25 процентного пункта Вот текст информационного сообщения ЦБ России: Указанное решение принято в связи с сохранением высокого уровня инфляционных ожиданий, превышающих ориентиры по инфляции на текущий год, а также принимая во внимание неоднозначное воздействие, которое может оказать на российскую экономику развитие ситуации на глобальных финансовых и товарных рынках. При этом учитывалось, что в условиях устойчивого профицита ликвидности в банковском секторе ключевое влияние на формирование ставок денежного рынка продолжат оказывать ставки по депозитным операциям Банка России. Кроме того, сужение интервала процентных ставок Банка России по операциям предоставления и абсорбирования ликвидности будет способствовать повышению действенности процентной политики. В апреле текущего года инфляционное давление остается значительным: на 25 апреля 2011 года темп инфляции в годовом выражении составил 9,6% (9,5% в феврале-марте). При этом продолжилось замедление роста потребительских цен в месячном выражении, в первую очередь цен на ряд продовольственных товаров, что свидетельствует о постепенном исчерпании эффекта шока внутренних цен на сельскохозяйственное сырье, поддержанного высокими темпами роста мировых цен на продовольствие. Вместе с тем, сохраняется значимая роль монетарных факторов в поддержании инфляционного давления. В марте сохранялись разнонаправленные тенденции в динамике основных макроэкономических показателей. Объем промышленного производства вырос по отношению к февралю, но темп его годового прироста немного снизился. Продолжилось сокращение уровня безработицы. Динамика инвестиций в основной капитал осталась слабой. Вместе с тем наблюдавшаяся в последние месяцы опережающая динамика оборота розничной торговли по отношению к доходам населения при увеличении активности кредитования физических лиц и замедлении роста вкладов населения указывает на вероятное снижение склонности населения к сбережению, что может стать фактором повышения инфляционных рисков. Дальнейшие шаги по изменению параметров денежно-кредитной политики Банка России будут определяться соотношением рисков сохранения высокого инфляционного давления и замедления экономического роста, а также с учетом динамики внешнеэкономической ситуации. Следующее заседание Совета директоров Банка России, на котором будут рассмотрены вопросы денежно-кредитной политики, предполагается провести в мае 2011 года. Наиболее подробно о повышении ставки ЦБ России, как ни странно, написал Блумберг. Bank Rossii raised the refinancing rate to 8.25 percent from 8 percent, it said on its website today. Fifteen of 20 economists in a Bloomberg survey expected no change. Policy makers in Moscow also increased the overnight deposit rate a quarter point to 3.25 percent and the overnight auction-based repurchase rate by the same amount to 5.5 percent. The change is effective May 3. Reserve ratios remained unchanged. The inflation rate has been above the central bank’s target of between 6 percent and 7 percent for this year since October, driven by rising food and fuel prices. The European Central Bank lifted interest rates this month for the first time in almost three years, while regulators in Brazil, India and China raised borrowing costs at least four times in the past year. “The decision was made due to continued high inflation expectations, exceeding inflation guidelines for the year, and also noting the mixed effect on the Russian economy of the trends on global financial and commodities markets,” the bank said in its statement. Это решение оказалось неожиданным для аналитиков Блкмберга, следящих за ситуацией в России: 15 из 20 не ожидали, что Банк России поднимет ставку. Герман Греф ожидает укрепления рубля на 10%, что сделает российские активы хорошим объектом для инвестиций. German Gref, chief executive officer at OAO Sberbank, said today the ruble is expected to strengthen 10 percent, making Russian assets a “good object for investments,” according to an e-mailed statement from Russia’s biggest lender.

|

|

Сайт «Рациональный капиталист-спекулянт» (звучит забавно, не правда ли?) публикует еженедельно обозрение Быки/Медведи, которое содержит обзор событий, происшедших за прошлую неделю. Полезный перечень ключевых событий прошлой недели имеет один существенный недостаток: в нем не упомянут один фактор, который, возможно, является важнейшим: POMO. Приток ликвидности продолжается. Ничего не сказано о позитивном для рынков завершении ФОМС: все ястребы попрятались. Ничего не сказано о слабости доллара – она фатальна для рынков. Тем не менее много интересной информации. Bull/Bear Weekly Recap: Apr 25-29 2011 Быки + Earnings and revenues for various bell-weathers portray improvement in corporate performance. Revenue-beat rates are the highest since the bull market began (there’s your top line growth bears). A steady trend of share buybacks and increased dividends will keep the bull market trend in place since March 2009 intact as companies return profits to investors. + The Bull Market rolls on as the Dow Theory is confirmed with both DJ Transportation & Industrials averages breaking through their prior bull market highs. The S&P 500 and Nasdaq have finally confirmed as well by breaking their previous bull market highs set in Feb. Even better, there’s a good bit of skepticism out there in regards to this latest breakout, the wall of worry remains. +The Chicago Fed National Activity Index points to above-trend economic growth and refutes claims that economic activity has fallen. Manufacturing continues to lead the way and the report points to strong contributions from the Job market. Small businesses are slowing recovering and hiring is increasing in breadth. + Durable Good Orders rise a healthy 2.5%, while core-capital goods rise a strong 3.7%. Orders have now risen for 3 straight months. Shipments climb for the 5th straight month as well. Meanwhile, Chicago’s Midwest Manufacturing Output index increases 1.9% led by strong auto-related production. Finally, ATA truck tonnage levels and recent railroad data point to continued expansion in the manufacturing sector. + Consumers continue to spend as evidenced by recently released weekly sales metrics and the Restaurant Index. Easter demand has been solid thus far. Consumers have become accustomed to higher gas prices and continued improvement in the job market will ensure that spending growth continues. + The Conference Board reports that consumer confidence for April continued to stabilize as the “current conditions” component rose for a 7th straight month. The recovery continues. Plans to buy a house, an auto, or an appliance rose in renewed confidence that incomes will improve in the months ahead. This confirms recent improvement from the University of Michigan sentiment survey. + Despite all the bearish chatter, manufacturing orders continue to pile up for the Eurozone and confirms that the recovery continues in that region. Strong demand from Asia confirms that the global restructuring is taking place. Вкратце: есть много признаков восстановления: прибыли компаний, заказы на товары длительного пользования, индексы доверия и т.д. Индексы S&P500 и Nasdaq прорвались к новым максимумам. Медведи - Jobless claims disappoint again surging to 429K, marking the highest level since January while last weeks’ claims were revised....guess. Job growth has effectively stalled as more companies find it better to seek cheap labor outside of the US and heightens the risk for protectionist sentiment coming from Washington in the months ahead if things don’t improve. - The housing double-dip is knocking at the door as Case-Schiller Home-Price Index reports the 7th straight month of lower prices. What led us into the Great Recession has just recommenced its second dip. The banks are sweating as well. They have clearly failed to participate in the latest run up in equity prices (XLF, BKX). Bank balance sheets are not prepared for a double-dip in home prices. - Manufacturing around the nation is showing signs of a considerable slowdown in growth as Dallas, Richmond, and Kansas manufacturing surveys come in way below expectations. Manufacturers in Richmond signal that Inflationary pressures will be hitting the consumer very soon and bodes ill for an already fragile consumer confidence... - ...and speaking of consumer confidence, we got more bad news on that front as well as the Gallup Poll reports yet more deterioration. The Bloomberg Consumer Comfort survey has followed suit as well. Meanwhile, UK consumer confidence is probing the 2009 depths of despair (austerity is a sharp double-edged sword). - The Eurozone continues to simmer. Portugal, for the second time now, revises its deficit upwards from 8.6% to 9.1%. Same deal with Greece (restructuring seems inevitable here). Next victim for the bond vigilantes? Spain would be a too big to bail out economy if it came under stress and it has been lately. - Signs continue to come from China that things are getting pretty hairy over there. While the S&P 500 broke through to bull market highs, the Shanghai Composite just broke below its 50-day moving average. Inflation is getting worse in China as officials haven’t done enough to quell sticky wage-fueled inflation. Growth is slowing as well. All these signs point to a stagflationary scenario in the upcoming quarters. - Q1 GDP comes in a mediocre 1.75% (less than expectations), with the all important Real Final Sales metric (=end-demand) registering a pitiful 0.8%, the lowest since Q3 ‘09 and much lower than the 6.7% rate in Q4. Cuts at the state and local gov’t level are being felt as well. While Consumption did rise higher than expectations, let’s not forget that oil prices averaged under $100 a barrel. Вкратце: обращения за пособиями по безработице наибольшие с января. Двойное дно по недвижимости стучится в дверь: Case-Schiller индекс цен на дома падает седьмой месяц подряд. Ситуация в еврозоне ухудшается. В Китае плохо. В то время как S&P500 прорывается к максимумам, Shaghai Composite ушел ниже 50-дневной средней скользящей, инфляция растет. События в Китае указывают на стагфляционный сценарий. ВВП за 1 квартал удручающий. Добавлю еще от себя, что очень интересная тенденция в американских казначейских облигациях: идут покупки ( инициируемые монетарными властями и искусственные на мой взгляд). Битва между PIMCO и праймдилерами (за которыми стоит Казначейство США) относительно облигаций перешла в новую фазу: официальные органы США предпринимают действия, которые могут нанести финансовый ущерб крупнейшему облигационному фонду. Казначейство и Гросс: последнее предупреждение о нормализации – предупреждение Казначейства об открытии огня. Еще интересная и должно быть очень важная новость для рынков:Комиссия ЕС начинает всестороннюю проверку рынка CDS на сговор. Antitrust: Commission probes Credit Default Swaps market Под подозрением 16 инвестиционных банков и ведущий провайдер финансовой информации на рынке CDS. Остановлюсь на этом вопросе позднее более подробно.

|

|

Если цены будут повышаться, то я буду покупать акции Сургнфгз, ФСК ЕЭС, Роснефть, ГАЗПРОМ, ГМКНорНик, Сбербанк, РусГидро, ЛУКОЙЛ и фьючерсы Si-06.11, RTS-06.11 по 203670, Eu-06.11, SBRF-06.11, VTBR-06.11, GAZR-06.11, GMKR-06.11, ROSN-06.11, LKOH-06.11. Если цены будут понижаться, то я буду продавать фьючерсы GOLD-06.11, ED-06.11. Торги акциями ВТБ, СевСт-ао запрещены из-за экстремальной волатильности инструментов.

|

|

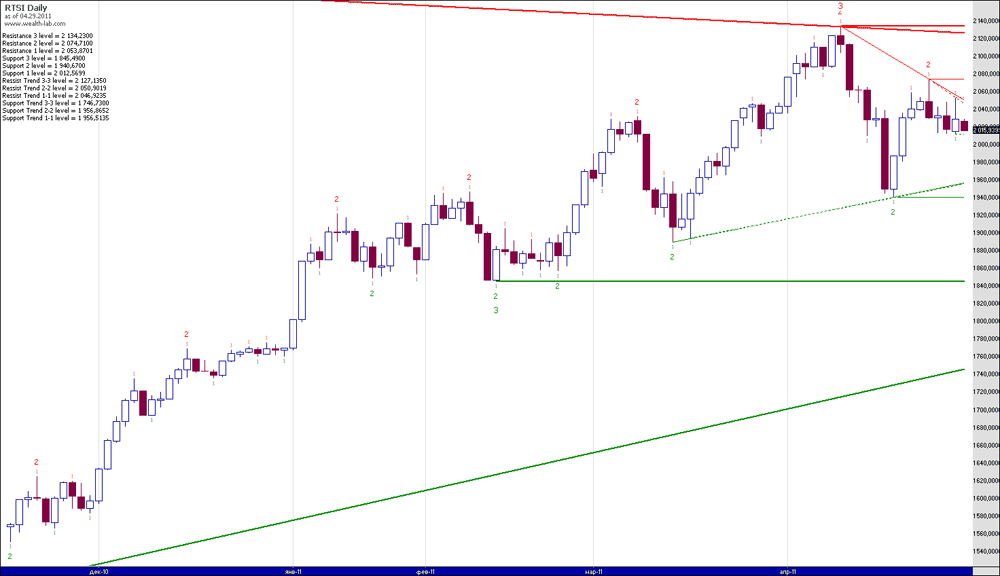

Доброе утро, господа, и удачного вам дня! Вью рынка от 29 апреля 2011 года. Проблемы с Интернетом, поэтому сегодня вью рынка вышел несколько позже, чем обычно и будет общим для глобального и российского рынка. Вчерашний день был очень спокойным, и я бы даже сказал – невыразительным. После сильного движения в среду, валютный рынок взял передышку и доллар, можно сказать, вчера весь день укреплялся. Американский рынок акций всю сессию проторговался вблизи нейтральной линии (обращения за пособиями вышли хуже ожиданий) и лишь в последний час поднялся на несколько десятых процента вверх. В последний день недели тоже не ожидаю какого-то заметного движения. В отсутствии существенных событий на первый план выходит статистика. Скорее всего, сегодня тоже будет боковое движение, может быть с небольшим ростом в пределах полупроцента. Российский рынок упорно не хочет отыгрывать благоприятный внешний фон. Как и предполагал вчера, после сильного гэпа вверх, получился трендовый день вниз, рынок обновил минимум предыдущего дня, и лишь в последний час резко отскочил и закрыл сессию все-таки в плюс. Подобный сценарий мы видим не первый день и он является типично медвежьим: в течении дня рынок распродают, а в конце сессии задергивают наверх (либо на следующий день с помощью гэпа), чтобы на следующий день начать распродавать с более высокого уровня. Думаю, что распродажи еще не закончились, и вполне возможно, что российский рынок продолжит снижение. Сегодня есть и потенциально положительный фактор: Заседание ЦБ России: если ставку повысят, то это вызовет укрепление рубля и даст позитив российскому рынку. У нас длительные выходные, поэтому в конце сессии может быть фикс. Но вот что будут фиксить – судя по последним дням скорее короткие позиции. ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг Штаты устроили себе коррекцию, однако уже вечером быки снова перешли в наступление и уже после нашего закрытия максимум S&P вновь был обновлен. Наш рынок соответственно падал практически весь день, но благодаря хорошему гэпу на открытии остался в плюсе, индекс ММВБ +0.3%. Относительно нашего закрытия S&P немного выше, нефть ниже, поэтому значительных гэпов на открытии быть не должно. В Штатах основная активность быков в последнее время приходится на вечер, за день же можем увидеть сползание вниз, с соответствующими последствиями для нашего рынка. Еще на один рывок с обновлением максимума S&P у быков должно хватить сил, но среднесрочно пора бы уже откорректироваться. В 16:30 в Штатах выходит много разной статистики на любой вкус, а в 20:30 весь мир затаив дыхание слушает очередную речь Бернанке. Ну и не забудьте, что следующие торги на наших биржах будут только во вторник.

|

|

Если цены будут повышаться, то я буду покупать акции Сургнфгз, ГАЗПРОМ по 238,58, ГМКНорНик, РусГидро и фьючерсы Si-06.11, RTS-06.11, Eu-06.11, SBRF-06.11, VTBR-06.11, GAZR-06.11, GMKR-06.11, ROSN-06.11, LKOH-06.11. Если цены будут понижаться, то я буду продавать акции ФСК ЕЭС и фьючерсы GOLD-06.11, ED-06.11, GMKR-06.11. Торги акциями ВТБ, Роснефть, Сбербанк, ЛУКОЙЛ, СевСт-ао запрещены из-за экстремальной волатильности инструментов.

|

|

Сегодня будет как обычно три прогноза. ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В среду наш рынок продолжал успешно снижаться под давлением неведомого продавца, все больше увеличивая разрыв с внешним фоном, результат ММВБ за день -1.2%. После нашего закрытия была ставка ФРС и Бернанке, который пообещал и дальше заливать рынки ликвидностью, в результате все замечательно выросло. На вечерней сессии FORTS все наше попрыгало вверх на 1.5-2%, примерно таких гэпов можно ожидать с утра на ММВБ. После двух дней роста от S&P можно ожидать уже попыток немного скорректироваться, что конечно усилит негативные настроения на нашем рынке, поэтому за гэпом вверх у нас может последовать день снижения. Выход статистики в США: 16:30 ВВП, безработица, расходы на личное потребление, 18:00 Незавершенные сделки по продаже жилья. ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера российский рынок продолжили распродавать. Если посмотреть на Бовеспу, то она тоже распродается с начала апреля и это наводит на мысль о выходе стратегов из развивающихся рынков. Вывод денег с развивающихся рынков обычно предшествует коррекции на развитых рынках. И вчера, надо сказать, на бразильском фондовом рынке не чувствовалось оптимизма несмотря на позитив из США. Вероятно, что готовится коррекция в мае. В ситуации, когда доллар собирается перейти в свободный полет, это выглядит странно. Куда они вообще собираются вкладывать обесценивающиеся доллары? Еще нужен повод...значит скоро должны достать скелет из шкафа. Предположу, что этим скелетом станет реструктуризация долгов Греции (опять Греция, как и год назад!). По разным источникам, вероятно, что о ней объявят в ближайшие 2-3 недели. Это будет болезненно для крупных банков и вызовет продажи активов. Но сегодня российский рынок откроется с гэпом вверх, и гэп может быть порядка 1,5%. В том, что рост дальше продолжится, у меня есть большие сомнения. Вероятнее всего – получится трендовый день вниз. ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА Амеры позавчера обновили хаи года, и нашим, которые лили весь день пришлось срочно выкупаться на +1.5% под занавес. Вчера амеры после речей Бернанке вышли к новым хаям. Правда наши вчера смогли уйти на лои недели (помните мы писали, что каждую весну повторяется ситуация, когда амеры обновляют хаи, а мы лои?) 1740 по мамбе пробили даже (закрылись около 1745), но сегодня утром придется рисовать +1.5+2% гэпом, в зону 1765-70. Дальше ситуация очень непонятная. Предпосылки у дня таковы, что если быки приблизятся к 1790, а это очень высоко, но все же, то смогут устроить полное огорчение тем, кого вытряхнули из лонгов на этой неделе, и пройти 1810 и дойти до 1830 уже сегодня. То есть возможен вариант с очень крупными плюсами по фишкам, это если эту неделю решат переломить и закрыть вверх. А самый обычный вариант (на него 50-60% отводим вероятности) - это высокое открытие и небольшое сползание, стояние на +1% по мамбе и если амеры не покажут вниз, то подрост до +2% по мамбе, а по некоторым фишкам до +3%. На то, что мы будем минусовать и сегодня - пока всего 10%, хотя чаще всего наш рынок любит играть самые маровероятные варианты, и психологически надо быть готовым ко всему. Нефть и амеры у хаев года, а из БРИКа выводят деньги - это и есть думаю основная причина того, что фырик так занемог на растущих амерах. Я думаю, что льют нас с приличным прицелом. нефть очень высоко, амеры высоко, апсайд у них никакой, +2+3%. Корректировать надо весь рост за последние полтора года, то есть примерно -25-30%. Учитывая что никому не охота тащить рынок на +50% за свой счет, вполне логично слить рынок на -30%, а потом сделать +30%)) и все в прибыли)) один только шанс есть у быков - это именно сегодня вернуться к 1790 по мамбе, тогда и к 1850 пройти можем, - если нет, то увы, пойдем к 1570-1620.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 28 апреля 2011 года. Прессконференция Бернанке не дала ответов на реально важные вопросы - относительно инфляции, доллара – и откровенно разочаровала. Подбор журналистов и подбор вопросов был сделан таким образом, чтобы не создать председателю проблем. Все прогнозы Goldman Sachs ( о них писал вчера) подтвердились, так же как подтвердились вчерашние предположения о том, что во время прессконференции рынки будут двигаться в том же направлении, что и после заявления. Индекс S&P500 осуществил прорыв за 1350 пунктов и впервые закрылся выше этого уровня. Доллар после прессконференции существенно снизился относительно всех основных валют: особенно сильно против евро, британского фунта и австралийского доллара. Как уже не раз писал, нынешний рост фондовых рынков основывается полностью на ослаблении доллара. Если скорректировать фондовые индексы на стоимость американской валюты, то окажется, что роста никакого нет. Почему доллар так себя повел? Во время прессконференции на вопрос о судьбе доллара, Бернанке ответил примерно в том духе, что краткосрочное поведение доллара его не волнует, а среднесрочно и долгосрочно все будет хорошо ( как в песне: Все будет хорошо - я это знаю!) Главное – это сильная экономика, а если будет сильная экономика, то и доллар будет сильным. Без ответа остался ответ на вопрос, почему экономика должна стать сильной. Если предыдущие огромные вливания денег ей не помогли, то почему она станет сильной, когда количественное смягчение прекратиться? Нет ответа. Похоже, что начинает осуществляться сценарий №2 Bob Janjuah из Номуры: жесткого приземления. http://mfd.ru/news/articles/view/?id=639 Согласно ему мы должны увидеть 1400-1440 пунктов по индексу S&P500 во втором квартале, а за ним последует очень сложное и очень медвежье второе полугодие. Трудно сказать, последует ли после вчерашнего обновления максимума по индексу S&P500 откат или мы увидим еще несколько дней роста без коррекции. Но в начале мая очень часто происходит коррекция, которая предшествует началу сезона отпусков и на то, что она состоится, указывает поведение развивающихся рынков ( об этом более подробно будет в обзоре «российский рынок сегодня).

|

|

|

|