Согласно исследованию Romir, в декабре 2013 года по сравнению с тем же периодом 2012-го номинальные повседневные расходы населения выросли менее чем на 1%. С поправкой же на инфляцию можно говорить о снижении реального потребления более чем на 5%. Такая же картина наблюдалась в ноябре и октябре ушедшего года. В результате весь 4-й квартал характеризовался стагнацией номинальных и снижением реальных повседневных расходов россиян. Это произошло впервые с 2008 года.

В целом я не согласен с тем, что россияне перешли в режим экономии из-за стремления сократить расходы на фоне замедления темпов экономического роста. Действительно, почему потребители должны начинать экономить, если средняя зарплата растет двузначными темпами и почти вдвое превысит уровень инфляции, который по итогам 2013 года вряд будет больше 6,4-6,5%?

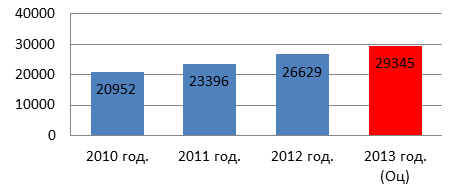

Среднемесячная номинальная начисленная заработная плата в среднем по РФ, руб.

Источник: данные Росстата, оценки Инвесткафе.

На мой взгляд, мы стали свидетелями не сокращения потребительских расходов, а изменения всей структуры потребления домохозяйств. Так, в этом году Всемирный банк присвоил России статус государства с высоким уровнем доходов. Логично ожидать, что, как и практически во всех подобных государствах, в России будет происходить относительное снижение доли потребительских расходов на еду, одежду и тому подобное. В то же время опережающими темпами будет расти спрос на товары длительного пользования и, особенно, инвестиции.

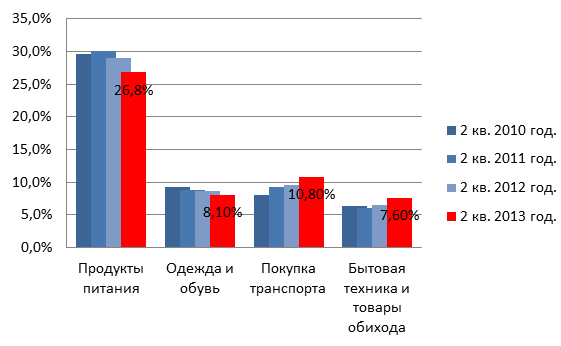

Если посмотреть на динамику ключевых расходов домохозяйств, то мы увидим, как на протяжении трех последних лет постепенно сокращается доля расходов на продукты питания, а также одежду и обувь. Так, если во 2-м квартале 2010 года в среднем российском домохозяйстве на еду уходило 29,6% расходов, то во 2-м квартале 2013 года — всего 26,8%. Доля затрат на одежду и обувь за аналогичный период сократилась с 9,3%, до 8,1%.

Динамика ключевых потребительских расходов домашних хозяйств, % от всех расходов

Источник: данные Росстата, инфографика Инвесткафе.

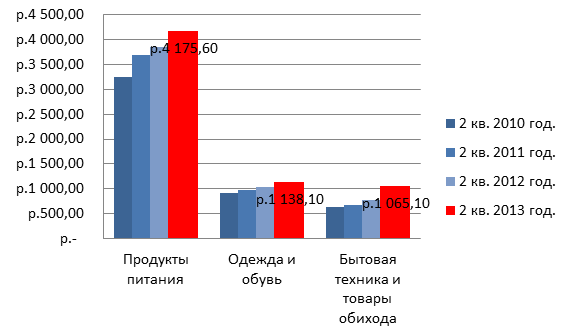

Если проанализировать расходы на продукты питания и одежду с обувью в денежном выражении, то становится ясно, что в последние три года темпы роста этих затрат примерно соответствовали темпам повышения инфляции. Расходы же, например, на бытовую технику и товары домашнего обихода росли быстрее инфляции более чем втрое.

Динамика потребительских расходов домохозяйств в денежном выражении, руб.

Источник: данные Росстата, инфографика Инвесткафе.

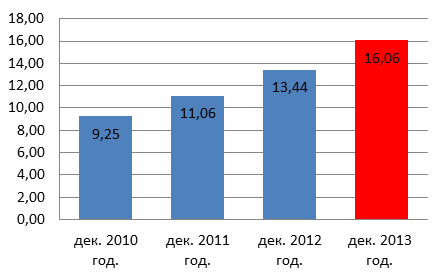

Если говорить об увеличении объема инвестиций, то в условиях неразвитого финансового рынка в нашей стране наблюдается в основном приток средств населения в банковские вклады и недвижимость. Так, объем депозитов физических лиц с 2010 года вырос более чем на 73%.

Объем депозитов физических лиц, трлн руб.

Источник: данные ЦБ.

По мере закономерного снижения ставок по депозитам растет спрос на недвижимость. По данным Росстата, за январь-сентябрь 2013 года было введено в эксплуатацию 38,7 млн кв. м жилья, что на 12% больше показателя за аналогичный период прошлого года.

Динамика ввода в эксплуатацию жилых домов, млн кв. м

общей площади

Источник: данные Росстата.

Что касается инвестиционных идей среди компаний потребительского сектора, то с учетом вышеописанной ситуации на потребительском рынке внимания заслуживают только наиболее эффективные игроки в данном сегменте. В продуктовом ритейле на LFL-выручку будет оказывать давление изменение структуры потребления, а в непродуктовом показатель некоторое время будет испытывать негативное влияние ослабления курса рубля по отношению к бивалютной корзине на фоне сокращения валютных интервенций ЦБ. Принимая эти факторы во внимание, я рекомендую при инвестировании в акции ритейлеров отслеживать не темпы роста сетей или показатели P/E, а общую эффективность бизнеса. Судя по всему, при нынешнем положении дел в скором времени мы станем свидетелями передела всего рынка по мере ухода с него неэффективных игроков, чему, в частности, будет способствовать всплеск активности M&A.

Об эффективности бизнеса, на мой взгляд, наиболее красноречиво свидетельствуют показатели рентабельности собственного капитала и активов (ROE и ROA). В этом отношении интересными для инвестиций остаются акции М.Видео (LTM ROE: 33,8% и LTM ROA: 9%). Также стоит обратить внимание на бумаги Магнита (LTM ROE: 31,3% и LTM ROA: 15%). Для равнения: в среднем по отрасли показатели LTM ROE и ROA составляют 29,2% и 5,9% соответственно. Целевая цена акции Магнита — 10,1 тыс. руб. Цель по М.Видео — 399 руб.