|

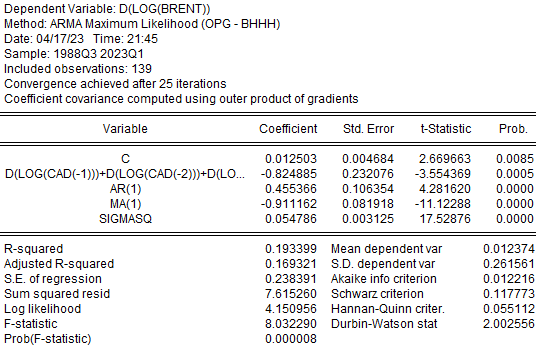

Chen, Rogoff and Rossi (2008) (https://www.nber.org/papers/w13901) утверждают, что на динамика валютных курсов (австралийский, канадский и новозеландский доллары, южноафриканский рэнд и чилийский песо) хорошо объясняет будущие движения биржевых товаров (на 1 квартал вперед). А вот способность биржевых товаров объяснять динамику валютных курсов, напротив, весьма невелика. По словам авторов, валютные курсы являются "strongly forward looking" - инвесторы предвосхищают будущие изменения цен товаров и заранее вкладываются в валюту (или номинированные в этой валюте активы), которая от этого выиграет. Авторы для каждой страны создают индекс товаров. Веса в этом индексе повторяют структуру экспорта конкретной страны. Однако я не буду так заморачиваться, а просто проверю способность канадского доллара предсказывать цену брента на 1 квартал вперед (Канада - крупный экспортер нефти). Обозначения следующие: D(LOG(BRENT)) - разность логарифмов цен. По сути, почти темп прироста цены нефти марки brent за квартал t: D(LOG(CAD)) - темп прироста валютного курса (USD/CAD). (-1) - первый лаг, или прошлый квартал. Наблюдения с 1988 года по первый квартал 2023. Результаты моей модели (использовал Eviews) на прикрепленной картинке.

Удивительно, но прошлая динамика канадского доллара действительно предсказывает будущий темп прироста цены на нефть. Причем с нужным знаком - если канадский доллар ослабевает, то в следующем квартале цена нефти, при прочих равных, снизится. Что еще удивило - прогнозная сила модели увеличивается, если вместо темпов прироста валютного курса за один квартал взять сумму темпов прироста за 3 предыдущих квартала (как раз этот вариант модели в прикрепленной картинке). Однако объясняющая способность модели весьма невелика - скорректированный R^2 составляет 0,169. Но для финансовых данных большего ждать не приходиться. Модель (не зная о недавнем решении опек+) предсказывает, что в конце 2-го квартала этого года brent будет стоить 73,39. Если из модели убрать канадский доллар, то прогноз по нефти 81,63. Посмотрим, как оно будет :) Также сделал модель для валютного курса — нефть оказалась не значимой. Это согласуется с выводами авторов — прошлая динамика валютного курса помогает предсказывать нефть, а прошлая динамика нефти валютный курс предсказывать не помогает.

Спасибо за чтение и удачи в инвестициях. Мой телеграм

|