Компания Т-Плюс раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. Напомним, что в конце 2014 года Волжская ТГК стала центром консолидации электроэнергетических и некоторых других активов КЭС-Холдинга, через некоторое время после завершения объединения компания сменила название на «Т Плюс». В таблице ниже представлены результаты 2014 года, которые в значительной мере характеризуют деятельность Волжской ТГК до объединения. Они включены в обзор с целью дать представление о том, насколько увеличился масштаб компании.

По итогам 2015 года генерирующие объекты Группы «Т Плюс» выработали 56,5 млрд кВтч электроэнергии и 102,1 млн Гкал тепловой энергии. По сравнению с предыдущим годом выработка электроэнергии сократилась на 3,2%, тепловой энергии – на 5,3%. Выручка генерирующего сегмента в отчетном периоде составила 195 млрд рублей. Годом ранее выручка составляла лишь 95 млрд рублей. Выручка присоединенных сбытовых компаний составила 85,5 млрд рублей. Около 24 млрд рублей компании принесли прочие сегменты.

Операционные расходы составили 303,9 млрд рублей. 35,5% в их структуре занимают затраты на топливо, 21,4% - расходы на покупную электроэнергию, 10,9% приходится на заработную плату, 11,8% - на транспортировку газа и воды. Операционная прибыль компании составила 6,2 млрд рублей.

Долговая нагрузка Т Плюс за год увеличилась на 11,8 млрд рублей – до 165 млрд рублей. Чистые финансовые расходы достигли 17,2 млрд рублей. В итоге ПАО «Т Плюс» закончило год с убытком 9,5 млрд руб.

По нашим оценкам, в долгосрочной перспективе компания сможет выйти в область положительных финансовых результатов, однако потенциал их роста будет находиться под прессингом большой долговой нагрузки и процентных платежей. Но самой неприятной новостью для акционеров стало включение в повестку дня Г/ОСА компании вопроса о делистинге акций с биржи. При этом цена выкупа назначена в размере 0,6369 руб. за акцию. Для сравнения – балансовая стоимость акции согласно консолидированной отчетности по состоянию на конец 2015 года составляет 4,59 руб. Подобное решение мы расцениваем как существенное нарушение одного из базовых прав акционеров – права свободного распоряжения своими акциями, особенно неприятно данное обстоятельство на фоне заниженной цены выкупа относительно балансовой цены.

С учетом вышесказанного акции компании не входят в число наших приоритетов.

Согласно вышедшим данным выручка компании составила 11.2 млрд руб., увеличившись на 9.4% несмотря на снижение объема перевозок собственным подвижным составом. Существенный импульс выручки придали доходы от услуг по организации перевозки и переработки грузов с участием сторонних организаций, составившие 1.07 млрд рублей (+110%).

Основной сегмент - интегрированные логистические услуги - вырос на 7.6% до 8.26 млрд руб. Сегмент железнодорожных контейнерных перевозок продолжил свою стагнацию: объем доходных перевозок (без учета порожних контейнеров) снизился на 6.4% до 247 тыс. ДФЭ., средние тарифы на перевозку упали на 7.5%. Выручка по данному направлению составила 943 млн рублей, снизившись на 13.5%. В сегменте терминального обслуживания снижению объемов переработки контейнеров на терминалах на 6.7% был противопоставлен рост среднего тарифа (7.4%), что предопределило рост выручки на 0.2% до 508 млн руб.

Операционные расходы компании увеличились на 13.5% до 10.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 28% до 6.5 млрд руб. На динамику статьи повлияло ослабление рубля, поскольку с зарубежными соисполнителями расчеты происходят в иностранной валюте. Уменьшение расходов на услуги по перевозке и обработке грузов на 3.2% до 1.26 млрд руб. было вызван снижением объемов перевозки порожних контейнеров на 6.4%. В итоге операционная прибыль компании снизилась почти на треть - до 693 млн руб.

Блок финансовых статей не сильно изменил ситуацию. В отчетном периоде на фоне снижения долговой нагрузки произошло сокращение расходов на обслуживание долга (со 140 млн руб. до 118 млн руб.). Эти расходы в свою очередь были частично компенсированы процентными доходами в размере 42 млн руб. Негативный эффект на итоговый результат оказали отрицательные курсовые разницы в размере 100 млн рублей. В итоге чистая прибыль Трансконтейнера составила 447 млн руб., сократившись на 41%.

Отчетность вышла несколько хуже наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону понижения, однако небольшое увеличение оценочных финансовых результатов после 2016 года оставило потенциальную доходность акций почти неизменной.

Любопытной выглядит ситуация с дивидендными выплатами. Накануне совет директоров компании рекомендовал общему собранию акционеров не распределять прибыль на дивиденды. В прессе появилась информация о том, что обсуждалась выплата дивидендов в размере 95% чистой прибыли по РСБУ (около 1.76 млрд рублей), шесть членов совета директоров проголосовали против (представители НПФ «Благосостояние», РЖД и ОТЛК), а 4 – за. Напомним, что 50% + 2 акции принадлежит Объединенной транспортно-логистической компании (99.84% РЖД), предприятии, которое должно было стать евразийским контейнерным оператором. Однако после смены руководства РЖД процесс объединения активов России, Белоруссии и Казахстана в ОТЛК замедлился, а в начале 2016 года и вовсе вышла информация о том, что РЖД собирается вывести пакет Трансконтейнера из ОТЛК. Если бы выплата дивидендов была одобрена советом директоров и собранием акционеров, на ОТЛК пришлось бы 878.9 млн рублей выплат. В дальнейшем если бы эти средства были подняты на уровень РЖД, российская монополия получила бы 877.3 млн рублей, В настоящее время, когда Трансконтейнер не подконтролен РЖД напрямую, выплата дивидендов в ОТЛК, как указывается в прессе, «выглядит неуместной». По всей видимости, камнем преткновения является сумма в 1.6 млн рублей, которой пришлось бы поделиться с Белоруссией и Казахстаном. При этом в прессе отмечается, что в дальнейшем Трансконтейнер намерен продолжать платить дивиденды.

В настоящее время акции компании торгуются с P/BV около 1.1 и не входят в число наших приоритетов.

Выручка компании выросла более чем на треть – до 102 млрд рублей, а доходы от реализации алмазов прибавили более 41%, составив 97.6 млрд рублей. Драйвером роста послужили продажи алмазов из запасов (около 4 млн карат), при этом добыча снизилась до 8.2 млн карат (-2%). Прочая выручка потеряла почти 13% и снизилась до 4.8 млрд рублей. Себестоимость продаж выросла на 40% - до 39 млрд рублей, основная причина роста – признание выбытия из запасов ранее добытых алмазов. Компания увеличила общие и административные расходы почти на треть – до 3.2 млрд рублей. Стоит отметить существенное сальдо прочих доходов и расходов в размере 9.3 млрд рублей (+53%), возникшее из-за отрицательных курсовых разниц по переоценке валютных активов. В итоге прибыль от продаж Алросы выросла почти на треть, достигнув 49.6 млрд рублей.

Долговая нагрузка компании с начала года сократилась на 16 млрд рублей, достигнув 207 млрд рублей, напомним, что 100% долгового бремени номинировано в долларах США. Чистые финансовые доходы составили 13 млрд рублей из-за положительных курсовых разниц по заемным средствам. В результате чистая прибыль Алросы выросла в 2.2 раза – до 49 млрд рублей, превысив результат за весь 2015 год на 17 млрд рублей.

Вышедшая отчетность в целом оказалась в русле наших прогнозов. Однако по итогам внесения фактических данных и планов компании по добыче на 2016 года (37 млн карат), оказавшихся ниже ожидаемых нами, мы понизили прогноз финансовых результатов после 2016 года. Потенциальная доходность компании незначительно сократилась.

Напомним, что, как компания с государственным участия, Алроса по итогам 2015 года может заплатить 50% чистой прибыли по МСФО, рекомендация совета директоров – 2.09 рубля на акцию. Также стоит отметить, что на курсовую динамику акций компании в ближайшее время могут повлиять новости и события, связанные с приватизацией. Акции Алросы торгуются с P/BV чуть выше 2.7 и входят в список наших приоритетов в секторе цветной металлургии.

Выручка компании снизилась на 27% - до 9.44 млрд рублей. Основной причиной снижения стало выручка от бункеровки, уменьшившаяся в 7 раз. По всей видимости, компания существенно сократила объемы деятельности по данному направлению. Динамику лучше других продемонстрировал морской дивизион, выручка которого снизилась только на 1.6% - до 1.72 млрд рублей. Доходы железнодорожного дивизиона просели почти на 10% - до 1.5 млрд рублей, при этом грузооборот снизился более чем на четверть - до 7 млрд т-км. Выручка портового дивизиона потеряла 5.6%, составив 1.87 млрд рублей, перевалка контейнеров ВМТП снизилась на 21.6%, а перевалка генеральных грузов выросла на 7%. Выручку поддержал рост среднего тарифа на перевалку. Доходы линейно-логистического дивизиона, составившие 5.4 млрд рублей, снизились на 11%. По данному направлению объем перевозок снизился более чем на четверть – до 106 171 TEU, а средний тариф вырос более чем на 20%.

Операционные расходы сокращались более быстрыми темпами (-28%) и составили 8.3 млрд рублей. Основная причина снижения – существенное уменьшение затрат на приобретение нефтепродуктов. В итоге компания показала операционную прибыль в размере 1.1 млрд рублей (-19%).

Как и по итогам 2015 года, на результат первого квартала существенное влияние оказали чистые финансовые расходы, составившие 2.7 млрд рублей. С начала года долг компании снизился на 4.5 млрд рублей – до 61.7 млрд рублей, а процентные расходы выросли на 9% - до 1.6 млрд рублей. Почти 1 млрд рублей принесли отрицательные курсовые разницы валютным активам. В итоге чистый убыток за период составил 1.65 млрд рублей.

Наиболее существенной для компании является долговая проблема - ДВМП решила не выплачивать купонный доход со сроком выплаты 4 мая 2016 года по еврооблигациям, ссылаясь на проводимый группой стратегический анализ структуры капитала. Ведущие агентства снизили рейтинги дефолта эмитента: Fitch – до C, S&P 500 – до CC. Аудитор компании отметил, что на 31 декабря 2015 года краткосрочные обязательства группы превышали ее оборотные активы почти на 7 млрд рублей, что указывает на существенную неопределенность, которая может вызвать сомнения в способности группы ДВМП продолжать свою деятельность непрерывно. Кроме того, 1 июня 2016 года компания сообщила неисполнении обязательств по выплате купонного дохода и амортизации в размере 20% от номинальной стоимости по облигациям серии БО-02.

Вышедшая отчетность оказалась хуже наших ожиданий. По итогам внесения фактических данных, мы понизили прогноз финансовых результатов на текущий год, но потенциальная доходность акций компании из-за длительного срока выхода на биссектрису Арсагеры существенно не поменялась. По нашим оценкам, собственный капитал компании выйдет в положительную зону только после 2022 года.

Также отметим, что в рамках очередного обновления рейтинга корпоративного управления российских компаний, мы не оставим без внимания факт выдачи ДВМП невозвратного займа связанным компаниям, что можно трактовать как вывод активов. Бумаги ДВМП входят в состав наших диверсифицированных портфелей акций второго эшелона.

Выручка компании увеличилась на 0,5%, составив 330 млрд рублей на фоне роста доходов от продаж сырой нефти на 20,6%, составивших 63,8 млрд рублей. Драйвером их роста стало увеличение объема продаж сырой нефти на 36,9% до 5,2 млн тонн. ,что было обусловлено увеличением поставок на международные рынки.

Совокупная добыча нефти возросла на 7,4% до 14,4 млн тонн. как за счет консолидируемых предприятий (рост на 5,7% до 11,4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 14,4% до 3 млн тонн).

Доходы от реализации нефтепродуктов сократились на 4,1% - до 243,6 млрд рублей, что связано со снижением экспортных цен их реализации в отчетном периоде. Отметим уменьшение доли мазута в структуре выпуска нефтепродуктов до 27% против 30% годом ранее.

Расходы компании увеличились на 1%, составив 280,9 млрд рублей. При этом отметим рост затрат на закупку нефти и нефтепродуктов на 18% до 74 млрд рублей, операционных затрат – на 5% до 49 млрд рублей, коммерческих и административных расходов - на 14% до 24 млрд рублей, транспортных расходов – на 12% до 35 млрд рублей. Однако налоговый маневр скорректировал такой рост расходов главным образом за счет снижения отчислений по НДПИ снизившихся до 41 млрд рублей (-41%). В итоге операционная прибыль компании упала на 2,1% - до 49 млрд рублей.

Весомый вклад в итоговый финансовый результат внесли доходы от участия в СП, составившие 5,7 млрд рублей. Напомним, что основными СП для компании являются Славнефть, СеверЭнергия и Нортгаз. Славнефть принесла 3,4 млрд рублей доходов, а СеверЭнергия добавила к ним еще 1,9 млрд рублей.

Чистые финансовые расходы сократились в 2,5 раза за счет положительных курсовых разниц, вызванных укреплением рубля в отчетном периоде. На конец периода долговое бремя компании составило 733 млрд рублей, сократившись с начала года на 85 млрд рублей и увеличившись на 133 млрд рублей по сравнению с 1 кв. 2015 года. Процентные расходы возросли с 6,9 до 9,7 млрд рублей (+40,5%) на фоне роста стоимости обслуживания долга.

В итоге чистая прибыль компании увеличилась на 6,2%, составив 41,5 млрд рублей.

После внесения фактических результатов мы несколько понизили прогноз финансовых показателей в 2016-2017 гг. в результате уточнения цен на нефть и нефтепродукты в сторону понижения. Из положительных моментов следует отметить запланированный рост добычи нефти компанией на треть к 2025 году.

Текущая неделя подходит к ключевым событиям, способным серьёзно повлиять на рынки. Уже сегодня инвесторов ожидает «гремучая смесь» из заседания ОПЕК, решений ЕЦБ по денежной политике, выступлений глав ЕЦБ - Марио Драги, Банка Англии - Марка Карни, Банка Канады - Стивена Полоза. Не говоря уже о данных по запасам и добыче нефти в США и информации от института ADP о числе новых рабочих мест.

Цены на нефть упорно держатся около отметки $50/барр. по смеси Brent. Консолидация последних дней под этим важнейшим уровнем говорит о возможности ухода вниз от него. Однако инвесторы явно ждут решений ОПЕК. На цены не повлияло даже неожиданное повышение запасов по данным API на 2,35 млн. барр при прогнозе снижения на 3,1 млн. барр. Впрочем, в последние недели оценки запасов от этого института часто опровергались противоположными официальными данными, которые и выйдут сегодня, 2 июня.

А интрига ОПЕК остаётся, учитывая то, что Саудовская Аравия внезапно предварительно согласилась ограничить свою добычу. Вряд ли это приведёт к существенной заморозке объёмов. Поскольку такое ограничение, если и произойдёт, то на достигнутых максимумах. Кроме того, и внутри ОПЕК «в друзьях согласья нет», да и вне картеля очень много разногласий. Но даже психологически хоть какое-то внятное заключение после разочарования в Дохе может немного подстегнуть цены. В случае закрепления выше 50 возможен поход к 52,5. При этом общая направленность на ослабление остаётся из-за сохраняющегося перепроизводства. По-прежнему целью такого снижения может выступить уровень $48,7.

С нефтяными ценами связана и интрига вокруг решений ЕЦБ. Из-за достаточно высоких котировок черного золота Евроцентробанк может улучшить прогноз по инфляции, и соответственно по экономическому росту. При этом вряд ли предложит новые меры денежного стимулирования, учитывая то, что лишь в марте были приняты беспрецедентные действия, и арсенал инструментов ЕЦБ близок к исчерпанию. Поэтому в случае позитива в риторике Центробанка евро может получить импульс к временной коррекции вверх, тем более после резкого снижения в мае. Сейчас паруEUR/USD сдерживает сопротивление на 1,1220. Но при благожелательности ЕЦБ пара способна уйти к 1,1250-1,1290. В случае же анонсирования непредсказуемым Марио Драги пессимизма по поводу будущего развития еврозоны валюта способна уйти ниже 1,11.

Индекс ММВБ при некотором ослаблении аппетита к риску закрепился, как мы и предполагали, ниже 1900 п. Сейчас индекс ММВБ может снизиться к 1885 п.

Рубль, также в соответствии со вчерашним прогнозом, дошел в паре USD/RUB к зоне 67-67,3. И теперь, как и нефть, пара на пороге важного сопротивления. Самостоятельного движения вряд ли стоит ожидать. В случае ухода Brent вниз от 50 пара пробьет уровень вверх с уходом к 68 (базовый вариант). Если нефть поднимется к 51, есть вероятность возврата рубля ниже 66.

Нефть демонстрирует волатильную динамику в преддверии саммита ОПЕК, который состоится сегодня. Несмотря на попытки ухода под $49, баррель Brent все же упорно пытается закрепиться вблизи отметки $50. Вчера вечером этим попыткам помешали неожиданные цифры от API, отразившие рост запасов углеводородов в США на 2,3 млн барр. Сегодняшние официальные данные по прогнозам должны отразить сокращение запасов сырой нефти на 2,65 млн барр. Если ожидания оправдаются, котировки получат неплохую поддержку на контрасте с данным Американского института нефти.

Основное же внимание сегодня будет направлено на саммит ОПЕК. Несмотря на то, что мало кто верит в действия картеля после показательного провала переговоров в Дохе, все же не стоит полностью игнорировать это событие. Вчера со стороны Саудовской Аравии звучали комментарии о том, что королевство рассматривает вариант с установлением «потолка» добычи. Однако ранее о подобных планах не сообщалось, и в лучшем случае все ограничится разговорами, хотя вербальная интервенция на эту тему может вызвать краткосрочные всплески покупок «черного золота».

Однако при этом стоит помнить и о факторах риска как краткосрочных, так и среднесрочных. К ним относится отсутствие зарождения тенденции к сокращению запасов углеводородов в США. Также стало известно, что нефтедобывающие компании Канады, включая Suncor Energy, приступили к возобновлению работы после лесных пожаров. А значит, на рынок в скором времени вернется часть потерянных за последние недели баррелей.

К тому же, настораживает позиция крупнейших производителей, который продолжают борьбу за свою долю рынка, игнорируя ценовой вопрос. К слову, не далее как вчера Иран сообщил, что уже в скором времени достигнет объемов производства на уровне 4 млн барр., но при этом подчеркнул, что ограничение квот на добычу маловероятно. Тем самым Тегеран дает понять, что, скорее всего, не будет останавливаться на достигнутом и в дальнейшем превысит досанкционные объемы, поскольку необходимости в заморозке добычи отпала сама собой.

Павел Салас, генеральный директор eToro в РФ и СНГ

Летом ЕЦБ может отказаться от дополнительного смягчения монетарной политики, а ФРС – повысить ставку на 25 б.п. до 0,75% на фоне улучшения макроэкономической ситуации в еврозоне и США. Годовая потребительская инфляция в еврозоне в мае повысилась с -0,2% до -0,1%, а базовая – с 0,7% до 0,8% (предварительные данные). Годовая потребительская инфляция в США в апреле выросла с 0,9% до 1,1% (из-за роста цен на энергоносители), а базовая незначительно снизилась - с 2,2% до 2,1%. США намного ближе находятся к цели достижения инфляции в 2% годовых, чем еврозона, что позволяет американскому регулятору продолжить процесс нормализации монетарной политики, который начался в декабре 2015 года. ЕЦБ пойдет на повышение ставки, вероятно, не раньше второй половины 2017 года (после завершения весной 2017 года процесса покупок активов в еврозоне).

Если пара EUR/USD не удержит ключевой уровень поддержки 1,11, то риски ее снижения к отметке 1,08 существенно возрастут. В июне евро может упасть и ниже уровня 1,05 долл. Это произойдет, если британцы на референдуме проголосуют за выход Великобритании из состава ЕС. Реализация этого сценария окажет давление на ВВП не только Великобритании, но и еврозоны.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс PMI для строительного сектора за май (предыдущее значение 52.0; прогноз 52.1).

15.15 мск. США: Изменение числа занятых от ADP за май (предыдущее значение 156K; прогноз 179K).

15.30 мск. Еврозона: Пресс-конференция ЕЦБ за июнь.

18.00 мск. США: Данные по запасам сырой нефти от министерства энергетики (предыдущее значение -4,226M; прогноз -2,720M).

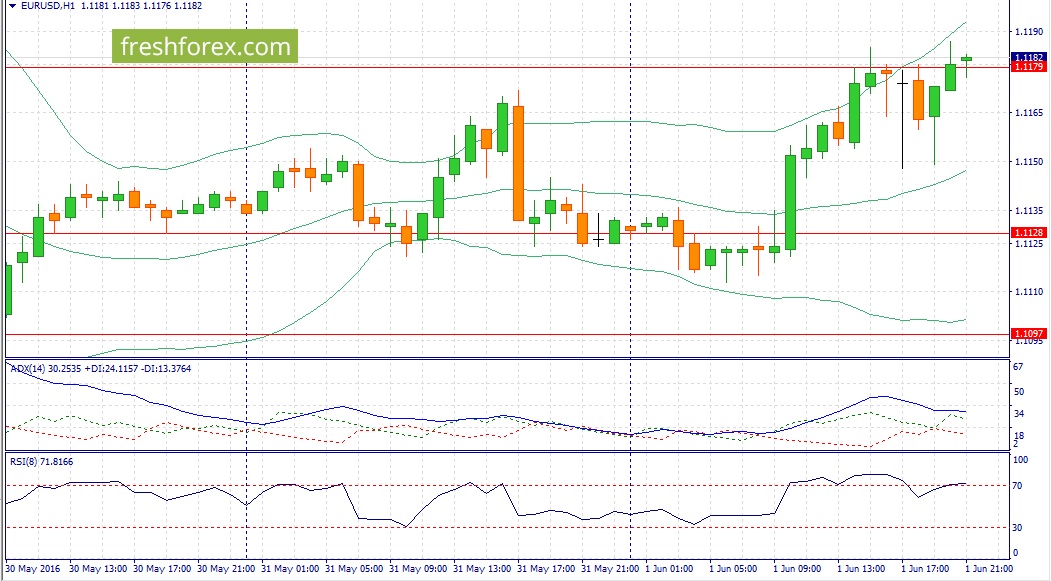

EUR/USD:

Основным событием дня сегодня станет оглашение итогов заседания ЕЦБ. Пресс-конференция Марио Драги намечена на 15,30 мск. и в это время можно ожидать всплеска волатильности. С начала текущей недели пара пытается продемонстрировать рост на фоне спроса в кросс-курсе EUR/GBP. На мой взгляд, этот краткосрочный рост будет именно краткосрочным и его необходимо использовать для наращивания коротких позиций. Сегодня я ожидаю снижения котировок и тестирования 11 фигуры. От монетарных властей еврозоны сегодня не следует ждать оптимизма: последние два месяца инфляция снижается в годовом выражении и это не смотря на восстановление рынка нефти. За первые пять месяцев CPI в Старом свете сократился на 0,02%. Это конечно не критичный уровень, но все же присутствуют дефляционные риски: пока мы не видим сильного эффекта от дополнительного QE, а также роста цен на нефть. А что будет, если стоимость нефти вновь начнет снижаться? Шансы на такой исход достаточно высокие, если учитывать разногласия внутри ОПЕК, а также ожидания ужесточения кредитно-денежной политики FOMC. На мой взгляд, сегодня мы увидим негативные прогнозы по инфляции и ВВП, а также комментарии о том, что в случае необходимости ЕЦБ готов пойти на дополнительные меры по смягчению монетарной политики. В это связи, наиболее эффективно продавать единую европейскую валюту, тем более рынок предлагает нам достаточно привлекательные уровни. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1185/1.1220 и фиксировать прибыль на отметке 1.1060.

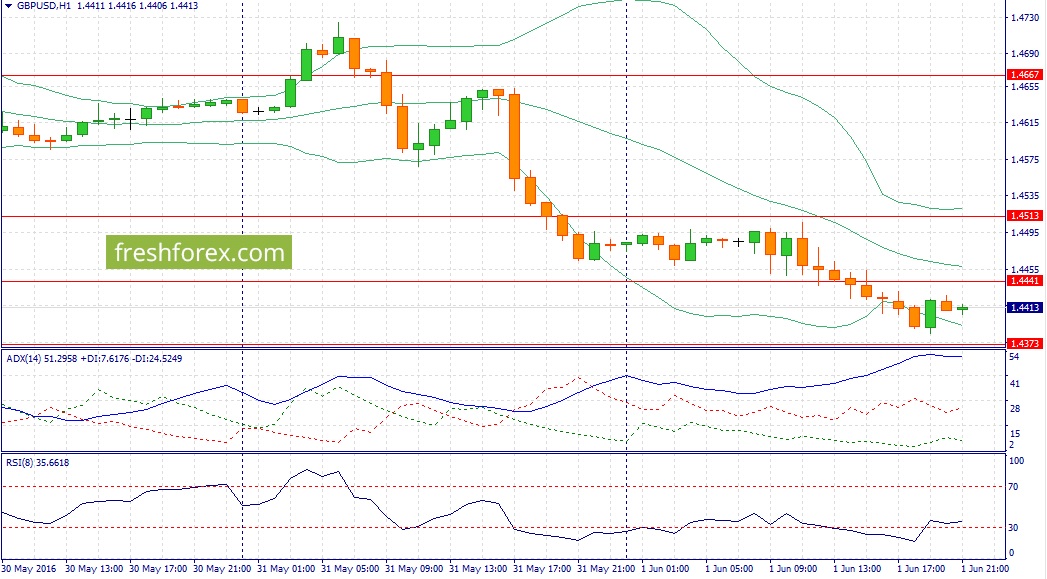

GBP/USD:

Последние два торговых дня британская валюта завершает торги в “красной зоне”, однако, на мой взгляд, это не предел, и мы увидим продолжение негативного тренда по двум причинам. Во-первых, на кредитных рынках доходность 10-лентих государственных облигаций Великобритании снижается к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Стоит отметить, что спрэд бумаг США/Великобритания в среду достиг максимального уровня с 16 марта текущего года. Во-вторых, опубликованный накануне релиз от ISM для производственного сектора США порадовал инвесторов позитивными данными. Показатель PMI последние три месяца находится выше уровня 50%, что указывает на рост деловой активности. По итогам мая индикатор вышел на максимальный уровень за последние девять месяцев. Нельзя обойти стороной и мощный рост ценового показателя ISM до уровня 63,55, впервые с июля 2011 года. Этот индикатор в период с ноября 2014 по февраль 2016 года находился ниже 50% уровня на фоне мощного медвежьего ралли на товарном рынке. Однако в последние три месяца наблюдается позитивная динамика, что сигнализирует о росте инфляционного давления в США. А если инфляция может вырасти, то инвесторы продолжат дисконтировать в цену пары GBP/USD летнее повышение учетной ставки ФРС США. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4445/1.4480 и фиксировать прибыль на отметке 1.4325.

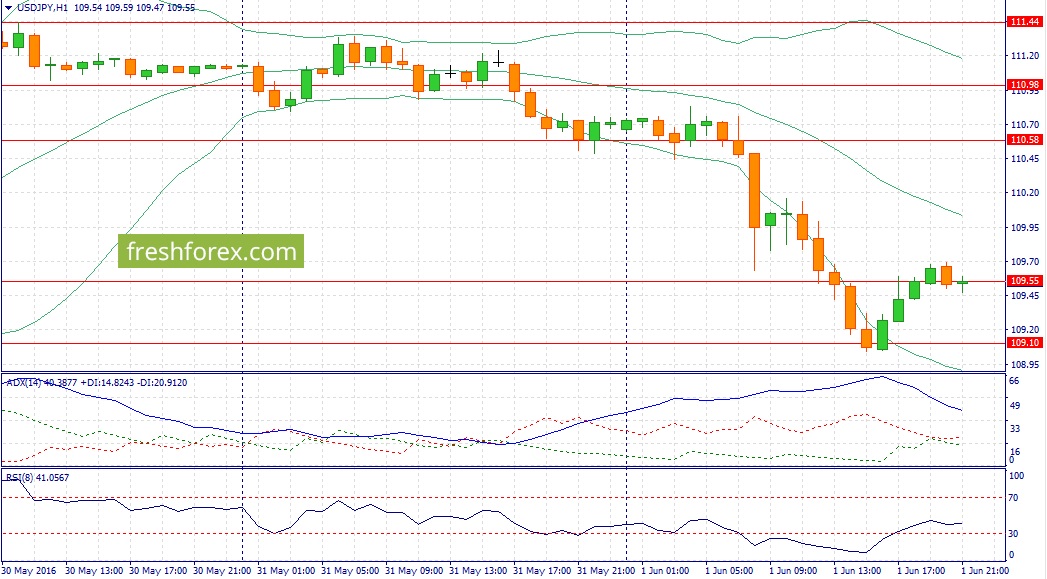

USD/JPY:

Данная валютная пара попала под перекрестный огонь: с одной стороны снижение “аппетита к риску” способствует спросу на йену, с другой стороны позитивные данные из США оказывают поддержку доллару. Динамика большинства мировых фондовых площадок и товарного рынка указывает на то, что бегство капитала из рисковых активов продолжится. Однако, если инвесторы уходят из рисковых активов, то в золоте должен быть зафиксирован устойчивый рост, поскольку этот металла воспринимается трейдерами как безопасная гавань. Драгоценный металл при этом завершил третий торговый день недели в “красной зоне”. Золото стало снижаться после публикации данных от ISM по деловому климату в производственно секторе: 12 из 18 наших отраслей сообщили о росте производства в мае. Значение показателя PMI на уровне 51,3 соответствует росту ВВП на 2,6% в год. После публикации этого отчета вверх пошла доходность 2-х летних американских казначейских облигаций, которая отражает ожидания по ставкам ФРС США. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.20/108.80 и фиксировать прибыль на отметке 110.20.