|

|

|

Неделя с 20 по 24 июня повысила цену фьючерса индекса S&P 500 лишь на 2 пункта по сравнению с прошедшей неделей. Объемы сделок немного снизились (11,5 млн.), но все же остаются выше средних значений. Фьючерс индекса S&P 500 флэтообразно продвигается к сильной наклонной поддержке, одновременно тестируя зону повышенных объемов.

Рис.1. Фьючерс индекса S&P 500 (недельный график)

Рис.2. Фьючерс индекса S&P 500 (дневной график) S&P 500 повышаясь в понедельник и вторник, создал предпосылки для входа в лонг, для апологетов классического технического анализа пробив максимумы свечей 9 и 14 июня. Но в среду 22 июня для быков началась коррида – фьючерс индекса S&P 500 опустился на 8 пунктов, продолжив снижение в четверг. Объемы на максимумах недели (вторник – среда) были средние, стратегических продавцов не зафиксировано. Примечательный день оказался в четверг 23 июня. Объем вырос к 3,3 млн., что выше в 1,65 раза от полугодового объема. Свече едва не дойдя к минимуму июня, закрылась в верхней четверти, что могло б свидетельствовать о бычьих настроениях. Заглянем внутрь свечи.

Рис.3. Фьючерс индекса S&P 500 (30-ти минутный график)

Рис.4. Фьючерс индекса S&P 500 (15-ти минутный график дельты)

Рис.5. Фьючерс индекса S&P 500 (15-ти минутный график дельты) Максимальные объемы зафиксированы в первый и последний часы регулярной сессии. В нижней точке графика объем выше среднего, но после разворота амплитудное движение вверх сопровождалось лишь средними объемами. Чтобы окончательно разобраться в ситуации, поскольку этот день может быть очень важным в прогнозировании развития движения фьючерс индекса S&P 500, обратимся к графику разницы покупок и продаж, так называемом графике дельты. График дельты свидетельствует о том, что даже в низшей точке снижения преобладали продажи (поймали медведей), после разворота вверх преобладали покупки, но общая дельта регулярной сессии оказалась немного выше нуля, то есть покупки лишь уравновесили продажи. Таких покупок, на мой взгляд, недостаточно для разворота рынка вверх, но возможно движение индекса к верхней границе зоны повышенных объемов 1343. На пути к 1343 нужно преодолеть сопротивление, построенное по вершинам баров 2.05, 1.06 - 1323-1325. Предполагаю дальнейшее боковое движение в рамках широкой зоны повышенных объемов. С уважением, Василий Карабын

|

|

Если цены будут повышаться, то я буду покупать акции Сургнфгз, РусГидро, ЛУКОЙЛ и фьючерсы ED-09.11, RTS-09.11, GOLD-09.11, Eu-09.11, GAZR-06.11, VTBR-09.11, ROSN-09.11, LKOH-09.11. Если цены будут понижаться, то я буду продавать акции Сбербанк, ГМКНорНик и фьючерсы Si-09.11, SBRF-09.11, GMKR-09.11. Торги акциями СевСт-ао, ГАЗПРОМ, ФСК ЕЭС, ВТБ, Роснефть запрещены из-за экстремальной волатильности инструментов.

|

|

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг медведи хорошо поработали над рынком, S&P сходил почти к самому минимуму июньского падения, добавила негатива резко упавшая нефть. Индекс ММВБ закрыл день с результатом -2% - нам повезло закрыться на пике негатива. Вечером Штаты бодро пошли на восстановление и к утру с лихвой отыграли падение не только четверга, но и часть падения среды. Нефть тоже пошла на поправку. Поэтому ждем у себя на открытии гэпов вверх от процента и больше. Последний аккорд прощания медведей с июньским нисходящим трендом, похоже, отыгран. Теперь Штаты должны перейти к росту, правда разыгравшаяся в последнее время волатильность говорит, что в любом случае скучно не будет. Выход статистики в США: 16:30 Заказы на товары длительного пользования, ВВП, Индекс цен расходов на личное потребление. ........................................ ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера серьезное снижение Америки в начале торговой сессии и падение нефти более чем на 5% не оставило российскому рынку шансов на позитивный исход дня. Минус составил почти 2% и, можно сказать , что уровень 1600 пунктов был протестирован, как я предположил во вчерашнем прогнозе. Но тех, кто остался вчера в шортах в России и на других европейских рынках сегодня будет ждать разочарование. Гэп порядка 1% с перспективой дальнейшего продолжения роста. Возможно из-за нефти рост не будет очень сильным. Тем не менее есть шансы увидеть ко вторнику уровни 1650-1660 пунктов по индексу ММВБ. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры вчера уверенно снижались, фактически повторили лои месяца (1257), потом отскочили к 1270 и пошли обратно, к концу сессии пришли к 1261 и встал вопрос о том, что вот-вот будут пробиты лои. И тут в совершенно необычный час появляется инфа якобы от министра финансов Греции Вазилинуса, извините, Венизелоса, что он перекашлял с инспекторами ЕС, и типа все-таки будет реструктуризация, а не дефолт, а греки мол затянут пояски на пятилетний срок, правда во вторник нужно эту программу утвердить парламентом. Помимо этого ЕС стал давить на держателей греческих облигаций, мол списывайте греческие долги добровольно))), ведь если реструктуризация пройдет принудительно, то агентства все равно признают это дефолтом. Запустили эту инфу про реструктуризацию намеренно и очень вовремя, фсип сделал тут же +10 пунктов за 5 минут, и в итоге за последний час амерской сессии выкупили -1.6% снижения фсипа до плюса, и сегодня он торгуется в плюсе на 1284. Понятно что должен быть откат к 1275, а потом неясно, или смогут нарисовать к 1295, или опять вниз. Думается, что амеров все это не спасет от 1225 по фсипу на следующей неделе, но посмотрим. Нефть вчера прилично снижалась, потом часть падения отыграла, в итоге остались -4%. Наши торговались странно, сначала снились по плану к 1625 по мамбе, но потом стали отскакивать и категорически не замечали -3% по нефти и -0.8% по фсипу, ГП стоял выше 200. И поехали только когда внешний фон еще ухудшился, в итоге упали по-нормальному, показали 1601 по мамбе (-2.5%) и закрылись на 1607 (половина фишек на -2-3%). РН пробила 230, ГП 196. Сегодня утром выпускают быков, которые набирали лонги вчера, а вот выпустят ли быков, которые лонгуют с прошлой недели, сказать трудно, РИУ упрется думаю в 182500-800, а мамба в 1625-28, и скорее всего дальше будем сползать пока фсип не придет на 1275, а вот потом фиг знает, что решат наши спекулянты. Могут вернуться к 1630, но закрыть неделю в плюсе выше 1640 думаю будет очень сложно. Утром играем от шорта, потому что гэп слишком высокий и должен быть закрыт хотя бы на половину, а дальше посмотрим. Пока мамба ниже 1650 у меня медвежий взгляд сохраняется в полной мере. ............................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера основным фондовым индексам США удалось завершить торги без больших потерь (индекс Nasdaq даже вырос). В отличие от нас падение цен на нефть для американцев не проклятие, а благо. Возможно, поэтому, вчера основное внимание рынка было уделено не резкому падению цен на рынке энергоносителей (хотя от этого пострадали акции нефтяных компаний), а достижению договоренности Греции с инспекторами ЕС/МВФ по 5-летнему плану бюджетной дисциплины, что позволит стране получить очередной кредитный транш, а значит, финансовые рынки сохранят стабильность. Свою роль в поддержке рынка вчера опять сыграл фактор удержания позиций индексом SP-500 уровня выше 200-дневной скользящей средней (1260 п.). Выходившая после окончания торгов в США отчетность в целом оказалось позитивной: квартальная прибыль H&R Block составила $2.20 на акцию против прогноза $2.15 на акцию; прибыль TIBCO Software составила $0.21 на акцию против прогноза $0.18 на акцию; прибыль Oracle поднялась до $0.75 на акцию против прогноза $0.71 на акцию; лишь прибыль Micron Technology ($0.02 на акцию) недотянула до прогноза ($0.16 на акцию). Вчера все мы были свидетелями резкого падения котировок фьючерсов на нефть. Падение цен на смесь Brentв моменте превышало 7% на заявлении Международного энергетического агентства о том, что его члены дополнительно поставят на рынок 60 млн. баррелей для того, чтобы сбалансировать цены на нефть. Аналитики банка Goldman Sachs прогнозируют, что эти дополнительные поставки сырья могут опустить котировки Brent на $10-12 в ближайшее время. Показательно, что это решение МЭА прозвучало как раз после заседания ФРС, на котором руководство американского ЦБ, по сути, расписалось в неспособности монетарными мерами создать устойчивый экономический рост США. Оправданием низких потребительских расходов американцев послужили именно высокие цены на бензин. Поэтому когда экономика стоит на гране сползания в новую рецессию, все усилия властей должны быть брошены на попытки хоть как-то поддержать экономическую активность в такой автомобильной стране, как Америка. В этот раз в жертву будет принесена нефть. Курс евро сумел вчера отыграть часть своих потерь против доллара (EUR/USD 1,4260), поскольку ЕС и МВФ одобрили греческий план сокращения дефицита бюджета, который предстанет на голосовании в парламенте Греции 28 июня. Кстати, Китай заявил, что не заинтересован в реструктуризации долгов Греции и будет работать вместе с МВФ и ЕС над решением этой проблемы. Почти все азиатские биржевые индексы сегодня торгуются в зеленой зоне: MSCIAsia +1,37%. Открытие торгов на российских биржах в пятницу мы увидим с гэпом вверх в пределах 0,8%. Из-за резкого падения цен на нефть вчера вечером индекс ММВБ вышел вниз за границы консолидации этой недели, пробив отметку 1620 п., и завершив торги на минимальной отметке почти за месяц (1608 п.). Ночью американский рынок акций и курс евро частично восстановили позиции, цены на нефть прекратили падение. На таком внешнем фоне сегодня уже не стоит ждать продолжения продаж активов. Думаю, индекс ММВБ имеет шансы на возврат к уровню 1625 пунктов за счет акций Сбербанка, ГМК НорНикель и ряда других бумаг. Сбербанк запускает с 27 июня, спонсируемую программу американских депозитарных расписок (ADR) первого уровня на свои акции. Резкие смены направлений движений рынка, которые мы видим на наших биржах, подтверждает гендиректор Pimco, который ожидает «неимоверной волатильности» по всем классам активов в ближайшие месяцы.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 24 июня 2011 года. Индекс S&P500 падал вчера почти на 1,5%, коснулся во второй раз 200-дневной скользящей средней и отскочил, как ошпаренный. Поводом для отскока, как нам объясняют СМД (средства массовой информации и дезинформации), явилось якобы достижение какого-то соглашения по мерам строгой экономии бюджета между греческим правительством в лице нового министра финансов и представителями ЕС и МВФ, которые там работают. Какое-то там промежуточное соглашение, на которое в другой ситуации не обратили бы никакого внимания, в основном касающееся подоходного налога на граждан, и которое вовсе не решает всех противоречий и еще должно быть утверждено греческим парламентом 28 июня, вызвало столь сильное движение на рынке. Как это не парадоксально, думаю, что само одобрение парламентом мер строгой бюджетной экономии не вызовет столько рыночного восторга. Разумеется, это все было очевидной манипуляцией кукловодов, которым надо еще попродавать акции на столь высоких уровнях. Теперь они, скорее всего, попробуют еще «устроить прощание» с каким-нибудь уровнем, например 1300 по S&P500. Для меня подобные попытки удержать рынок как можно дольше на хаях свидетельствует только о том, что, нынешнее снижение будет долгим и гораздо более глубоким, чем я думал ранее. Поскольку, если бы снижение планировалось в район 1220 пунктов, то им незачем было бы устраивать подобные проделки. Теперь по индексу S&P500 наиболее вероятным мне видится становится следующий сценарий: движение в район 1295-1300 пунктов ко вторнику, а в случае успешного голосования в греческом парламенте и других благоприятных факторах, возможно, даже в район 1310 или 1315-1318 пунктов, где к тому времени будет располагаться линия тренда; позитивное закрытие месяца и полугодия. В начале июля продавцы должны вернуться на рынок и снижение возобновится. В июле может опять возникнуть тема возможной реструктуризации долгов Греции. Реструктуризация придет тогда, когда ее никто не будет ожидать! А пока надо, как говорят в таких случаях, засадить народ в лонги. По-прежнему, продолжают старательно гнобить нефть. Уже некоторые наши говорящие по радио аналитики заговорили о сломе восходящего тренда, и о том, что Королевство Саудовской Аравии хочет, чтобы нефть стоила дешевле: 70-80 долларов. Что только за бред не приходится слышать и читать? Как продавец, от которого хотят, чтобы он нарастил добычу, а он не в состоянии, может хотеть, чтобы его дефицитный товар стоил дешево. Вероятно, этого хотят его американские покровители, но это уже совсем другой коленкор. Я понимаю, что Рейтерс и Блумберг состоят на службе у банковского картеля. Это их служба PR. Но Business FM наверно никто не платит за то, что они транслируют нам эту глупость? Моя точка зрения: нефть опускают искусственно, чтобы закупиться ценным стратегическим ресурсом в преддверии возможного технического дефолта США. А нам просто вешают лапшу на уши. P.S. Я ухожу на две недели в отпуск, чтобы отдохнуть от ежедневной обязанности писать утром вью рынка и чтобы вы тоже отдохнули от их чтения. Желаю удачи в торговле тем, кто продолжает летом трудиться на этом поприще!

|

|

Валютный рынок сегодня 23 июня 2011 года ФРС не дал сигналов на продолжение количественного смягчения в ближайшем будущем, зато Банк Англии дал намек на новую программу QE. На заседании Европейской Комиссии по системным рискам Трише заявил, что европейский долговой кризис еще далек от разрешения и предостерег о «возможности дальнейшего его распространения по Союзу и за его пределы». В Китае осложнилась ситуация с ликвидностью. Ситуация на рынке складывается в пользу укрепления доллара, ослабления евро и ухода от рисков. Скорее всего эта тенденция сохранится до понедельника. .................................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (23 ИЮНЯ 2011 ГОДА) Наши симпатии продолжают оставаться на стороне доллара США, дальнейшее укрепление позиций которого мы ожидаем на Forex. Первое, что, на наш взгляд, должно быть сейчас в поддержку американской валюте — это прошедшее 21-22 июня очередное заседание ФРС США, даже с поправкой на то, что Центробанк понизил прогноз по ВВП американской экономики и занятости на 2011-2012 гг. Да, Fed признал, что снижение темпов роста оказалось значительнее, чем ожидалось ранее, но при этом вновь высказал свою приверженность в пользу идеи о том, что во 2п2011 рост за океаном ускорится. Собственно, это первый звоночек к тому, что о QE3 речи сейчас не идет, что могло бы способствовать закрытию «коротких» позиций по доллару. Второй звоночек — это уже комментарий ФРС о том, что инфляция несколько усилилась в последнее время, что действительно в предыдущие месяцы подтверждает динамика индекса потребительских цен (CPI). В общем, если Бен Бернанке окажется прав, во что мы очень верим, и в 3-4кв2011 крупнейшая экономика мира заметно прибавит, то уже осенью могут активизироваться разговоры о том, что следующий шаг ФРС будет направлен уже на ужесточение денежной политики, что может произойти уже весной 2012 года, по нашим предварительным расчетом. Теперь переместимся в Европу и обратим внимание на здешний новостной фон. Начать хотелось бы, прежде всего, с Великобритании, где с учетом последних «минуток» Банка Англии в среду вновь активизировались спекуляции о том, что нас ждет чуть ли не второй раунд QE на Туманном Альбионе в 2012 году. В общем, еще два месяца назад многие пророчили повышение процентных ставок в регионе, сейчас же, как выясняется, все стало совершенно по-другому. Как резюме, мы видим значительные понижательные риски в паре GBP/USD в ближайшие месяцы, полагая, что прохождение данной валютной парой в среду поддержки 1.61 и попутно EMA(200) может быть чревато снижением курса в район отметки 1.55. Если брать при этом Грецию, то даже с учетом положительного голосования по вотуму доверия Д. Папандреу мы продолжаем скептически смотреть на дальнейшее развитие событий в Европе. Ключевой вопрос, на который сейчас нет ответа, по-прежнему сводится к тому, какой будет роль частных инвесторов (держателей греческих облигаций) во втором пакете мер помощи Афинам. Соответственно, продавать EUR/USD и рисковые активы могут сейчас на опасениях того, что неопределенность по поводу данного вопроса сохранится и будет терзать рынки вплоть до начала или даже середины июля. Все это заставляет нас думать о возможном снижении курса EUR/USD в район поддержки 1.40 или ниже. Также мы продолжаем отмечать все больше подтверждений того, что тема повышения процентных ставок в еврозоне практически себя изжила. Так, во вторник мы могли наблюдать негативные данные от ZEW по Германии, а в среду статистику хуже ожиданий по промышленным заказам в Европе в целом за апрель (показатель составил +0.7% м\м и 8.6% г\г). .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 23 ИЮНЯ (14.12) Мы продаем GBPUSD, сохраняем прочие позиции. Заседание Федрезерва завершилось не совсем так, как предполагал рынок. Монетарные власти решили не обещать рынку агрессивное стимулирование даже в условиях замедления экономического роста. Фраза "расширенный период времени" не попала в абзац про количественное смягчение, так что теперь непонятны даже перспективы управления балансом ФРС после завершения QE2. О третьем раунде количественного смягчения говорить вообще не приходится. Бернанке дал понять, что инфляционная картина сегодня качественно отличается от того, что было год назад. Так что для новой программы скупки облигаций потребуется существенное ухудшение экономической ситуации в США. Цены должны будут хотя бы стабилизироваться, а уровень безработицы - двигаться вверх на протяжении нескольких месяцев. И, конечно, потребуется серьезное изменение диспозиции на рынках. Ведь количественное смягчение было придумано для нормализации ситуации в финансовой системе, а она пока функционирует нормально (по крайней мере, кажется здоровой). Такая позиция ФРС, на самом деле, крайне любопытна. Это не значит, что Федрезерв стал агрессивнее, нет. Федрезерв стал разделеннее, и это качественно другое состояние центробанка. И последствия для валюты в такой ситуации, безусловно, другие. Во-первых, возникшая неопределенность не позволит доллару оказаться в позиции самой надежной валюты-убежища. В создавшихся условиях лидером, вероятно, останется швейцарский франк. Во-вторых, это растущая волатильность, которая теперь будет сопровождать USD. Если более агрессивный центробанк способен спровоцировать тренд на укрепление валюты, то разделенный регулятор - это источник чрезмерных колебаний курса. Аналитики AForex убеждены, что уже в июле торговля станет намного более сложной из-за "полетов" котировок. Но краткосрочно лучшее позиционирование после такого заседания ФРС - это уход от риска. Особенно в условиях, когда сохраняется европейский кризис. Мы сохраняем шорт в EURCHF, которая сегодня торгуется ниже отметки 1.2. И открываем короткую позицию в GBPUSD вслед за заседанием Федрезерва.

|

|

Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года. Тем не менее Центральному Банку Китая придется повысить ставку в ближайшем будущем, чтобы нейтрализовать инфляционное давление, несмотря на потенциальный вред экономическому росту, - заявила сегодня на редакторской центральной полосе официальная China Securities Journal. The newspaper said the central bank will move in the near future because the monetary conditions that are driving inflation are still in place, while negative rates are driving money out of the banking system, and putting those funds outside of the scope of reserve requirement adjustments. "The China Securities Journal believes that the current monetary conditions driving inflation haven't been reversed (and) the central bank will raise interest rates to address this," it said. Consumer inflation in June is very likely to exceed 6% y/y following May's 5.5% rise, the newspaper warned. "Although a rate hike may cause a shock for economic growth, missing the chance to increase rates now will not only build the momentum for price hikes in the future, but will also increase the difficulty transforming the economy's structure," the newspaper said. Газета высказала предположение, что потребительская инфляция в июне очень вероятно превысит 6% после майских 5,5%. И что еще более важно, реальные процентные ставки толкаются в отрицательную зону и способствуют к уходу фондов из традиционной банковской системы в поисках более высокой доходности. Газета отмечает, что М1 и М2 уже больше не отражают движение фондов в экономике и «необходимо срочно поднять процентные ставки, чтобы вернуть негативные ставки в положительную зону и таким образом заставить фонды вернуться в банковскую систему. "Achieving a soft landing may require us tolerating the pain of an interest rate hike," it said. The newspaper suggested that rising Chinese property prices are the cause of the country's inflation problems, arguing that they've pushed up the costs of labor, raw materials and global commodities prices, and the consumer price index by extension. That's pushed real interest rates into negative territory and triggered a drain of funds from the traditional banking system in search of yield. The newspaper said that M1 and M2 are no longer reliable indicators of fund flows within the economy because of this drain and said "it is urgent that interest rates are raised to reverse negative rates and guide funds to return to the banking system." The People's Bank of China has raised benchmark interest rate four times and lifted the deposit reserve requirement 12 times since the start of last year as part of its inflation-fighting efforts. The market broadly expects a fifth rate hike by the end of this month, or in early July, though some believe that Monday's reserve hike has lessened the chances of a move because it suggests the central bank opted for the less disruptive tightening measure. С начала прошлого года ЦБ Китая поднимал процентную ставку четыре раза и резервные требования по депозитам 12 раз в рамках борьбы с инфляцией. Рынок ожидает пятое повышение ставки к концу этого месяца, или в начале июля, хотя некоторые полагают, что повышение резервных требований в понедельник уменьшило шансы подобного шага, поскольку предполагает, что центральный банк выбрал менее разрушительную меру.

|

|

Если цены будут повышаться, то я буду покупать акции Сбербанк, СевСт-ао, ГАЗПРОМ, Сургнфгз, РусГидро, ФСК ЕЭС и фьючерсы Eu-09.11 по 40540, GOLD-09.11, ED-09.11, Si-09.11, RTS-09.11, GAZR-06.11, VTBR-09.11, SBRF-09.11, ROSN-09.11. Если цены будут понижаться, то я буду продавать акции ГМКНорНик, ВТБ, ЛУКОЙЛ и фьючерсы Eu-09.11, GOLD-09.11, ED-09.11, LKOH-09.11, GMKR-09.11. Торги акциями Роснефть запрещены из-за экстремальной волатильности инструментов.

|

|

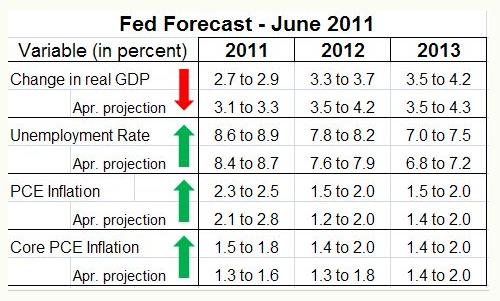

Состоявшиеся вчера заседание ФОМС и выступление Бена Бернанке принесло мало сюрпризов. Транскрипт выступления Бернанке и ответы на вопросы можно посмотреть здесь. Самой любопытной фразой было признание: «У нас нет четкого понимания, почему сохраняются медленные темпы роста». Однако при этом он продолжает считать (почему-то), что они временны. Относительно инфляции Бернанке тоже считает, что она временна. В плане краткосрочной политики позиция была проявлена достаточно четко: дальнейшее количественное смягчение маловероятно ввиду уменьшившихся дефляционных рисков. Бернанке дал во время прессконференции два пространных ответа на эту тему и объяснил, чем нынешние условия отличаются от условий, которые были в прошлом году. « В то время инфляция была низкой и падала, и многие другие индикаторы предполагали, что риск дефляции не является незначительным. Тем не менее на заседании обсуждались варианты количественного смягчения. 1. покупка ценных бумаг, которые могли быть структурированы различным образом 2. сокращение процентов по избыточным резервам 3. указание на то, как долго Фед будет воздерживаться от продажи ЦБ 4. указание фиксированной даты для «более длительного периода» (имеется в виду сохранение процентной ставки на низком уровне) Тезис, связанный с «более длительным периодом» до повышения ставки получил другую, более сильную трактовку. Вместо «возможно еще будет пара заседаний перед принятием действий» (“there would be a couple of meetings probably before action”) на прессконференции Бернанке сказал: “we believe we're at least two or three meetings away from taking any further action, and I emphasize ‘at least.’” – Мы полагаем, что перед принятием дальнейших действий еще состоится по меньшей мере два или три заседания, и я подчеркиваю – по меньшей мере. Это важно. Бен Бернанке придает большое значение языковым нюансам и очень тщательно подбирает слова. ФРС понизил прогнозы по ВВП и занятости на 2011-2012 год. Прогноз по ВВП на 2011 год был понижен с 3,1-3,3% до 2,7-2,9%.

Релиз ФОМС от 22 июня с пометками Кетти Лин

|

|

Российский рынок сегодня 23 июня 2011 года Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Всю среду внешний фон давал надежду на продолжение роста и тащил наш рынок вверх, индекс ММВБ отыграл негативное открытие и вышел в положительную зону, показав +0.3%. Однако медведи все-таки пришли на внешний фон, отыграв разом почти половину восстановления, только случилось это уже после нашего закрытия, поэтому ждем с утра гэпов вниз. В течение дня снижение может быть продолжено, однако все это пока выглядит как коррекция перед дальнейшим движением вверх. Рынки будут искать локальный уровень поддержки для того, чтоб развернуться. Выход статистики в США: 16:30 Число первичных заявок на пособие по безработице, 18:00 Продажи на первичном рынке жилья. ........................................ ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА В последнее время что-то сломалось в механизме корреляции российского фондового рынка, представленного индексом ММВБ, и индекса S&P500. Рост последних дней никак не был отыгран российским рынком. Поэтому утренний гэп вниз, который возникнет на российском рынке как реакция на американское снижение, может быть сегодня и не выкуплен. Ожидаю в ближайшие пару дней движение к уровню 1600 пунктов по индексу ММВБ. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры опять поднялись к 1293 по фсипу, сил и интереса пройти выше не оказалось, ФОМС оставил ставку на минимуме, а Беня признался, что с момента начала КУ-2 с августа прошлого года они не получили никаких улучшений в экономике, ни на рынке труда, ни на рынке недвижимости, ни в кредитной сфере, в связи с чем пришлось опять понизить прогнозные цифры по ВВП. После чего специально для инвесторов сделал оговорочку - но во второй половине года возможно все вдруг станет намного лучше, откуда, Бенечка?))). В августе прошлого года амеры были на 1060 по фсипу... так что пришла пора, как мне кажется, заворачиваться им в саван и ползти на кладбище, занимать сухие места. Я не понимаю как можно не показать 1200 в этом году по фсипу, на самом должно быть и ниже. 17 июня я писал в утреннем прогнозе: Quote И вот с сегодня до 02 июля по их утверждению вновь начнет поступать дополнительная ликвидность, и это может поддержать рынки. В целом я и без этого полагал, что на следующей неделе амеры скорее всего сходят по нормальному попрощаться с зоной 1290-1300, а потом уже пойдут в хорошую самостоятельную коррекцию. короче пора афро-индейцы отправляться в пеший сексуальный поход на юг. Наши вчера опустились ниже лоев прошлой недели, после того, как утром опять не прошли 1640, и показали новые лои этой - 1620 по мамбе, после этого фсип полез вверх на процент, нефть стала плюсовать, и наши стали откупаться, по некоторым фишкам устроили как обычно балаган, вздернули под занавес сессии ГП, ГМК и Лук, в итоге мамба закрылась выше 1640, может хотели показать, какие быки сильные? - утром будем -1% возвращать сразу)) Рынок очень слаб на самом деле, просто нет сигнала на массовый выход из лонгов, а так снова есть цель 1620 на сегодня, и после прохода этого уровня можно уже ждать сколько угодно вниз. Если амеры пойдут на 1200, нефть будет пробивать 100, а ГП окажется ниже 185. Так что ждать падения сейчас намного безопаснее, чем лонжить, думая что тренда не сломлено, и сигналов типа на выход нет. Одна-две сессии резкого и болезненного снижения на -7-8% по индексу, и все будет в сигналах, да только надо будет уже покупать на отскок)). Пока 1650 выступает рубежом, который разделяет бычий и медвежий среднесрочный взгляд на рынок. Ниже 1650 по мамбе отскоки можно шортить. Мое мнение, что надо идти вниз и превращать слезы бычков в бриллианты на брошки подругам медведей)). ............................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду американские фондовые индексы завершили торги в минусе. Инвесторы негативно отреагировали на снижение прогноза перспектив американской экономики со стороны ФРС на 2011 и ближайшие годы и повысила прогноз безработице и инфляции. Не порадовало рынок отсутствие намеков на возможное начало нового монетарного стимулирования. Программа покупок облигаций (QE-2), как и планировалось закончиться 30 июня. При этом низкие процентные ставки будут сохранены еще, как минимум на 2-3 заседания ФРС. В итоге почти все сектора американских акций завершили торговую сессию в красной зоне. Лидерами снижения стали бумаги сектора финансовых услуг и розничной торговли. Во IIквартале крупнейшие инвестбанки США могут снизить свои доходы из-за слабой выручки от торговых операций на рынках сырья, акций и инструментов с фиксированным доходом. Курс доллара пошел на укрепление против евро (EUR/USD1,43) и иены (USD/JPY 80,5) после вчерашних комментариев главы ФРС Бена Бернанке, из которых стало ясно, что дальнейшего смягчения денежной политики со стороны ФРС ждать не стоит. Цены на нефть марки Brentна утро четверга не изменили своих значений и торгуются на уровне $113/барр. Сектор промышленных металлов на торгах в Азии окрашен в красный цвет (медь -0,9%; никель -0,4%; алюминий -0,65%) из-за слабых данных по индексу деловой активности (PMI) в обрабатывающей промышленности Китая в июне, составившей всего 50,1 пункта, против 51,6 за май, 51,8 в апреле и 54,5 в феврале. Налицо тенденция на замедление экономического роста в Поднебесной. При этом издание China Securities Journal сообщает, что Народный Банк Китая может повысить учетную ставку в самое ближайшее время. В четверг мы ждем открытия торгов на наших биржах в красной зоне. Вечерний заход нашего рынка наверх под ожидание позитива со стороны ФРС, не оправдался. Сегодня мы ждем возврата индекса ММВБ к поддержке на уровне 1624 п. Хаотичные движения акций вследствие реакции на поступающие новости продолжат держать в напряжении всех инвесторов. От подобных колебаний рынка профит получают только спекулянты. Однако пока цены на нефть Brentсохраняют позиции выше $110/барр бояться за судьбу российского рынка акций преждевременно. Сегодня состоятся годовые собрания акционеров таких компаний, как Лукойл, Татнефть, АвтоВАЗ, Магнит, М-Видео, Челябинский цинковый завод. В 11-30 ждем публикации индексов деловой активности в промышленности и секторе услуг в Германии за июнь. В 12-00 аналогичные данные будут опубликованы по еврозоне. В 16-30 в США выходят данные по первичным обращениям за пособиями по безработице. В 18-00 ждем статистики по продажам новых домов за май.

|

|

Доброе утро, господа, и удачного вам дня! Вью рынка от 23 июня 2011 года. Как и ожидалось, заседание ФОМС и выступление Бена Бернанке принесло мало сюрпризов. Самой любопытной фразой было признание: «У нас нет четкого понимания, почему сохраняются медленные темпы роста». Однако при этом он продолжает считать (почему-то), что они временны. Относительно инфляции Бернанке тоже считает, что она временна. В плане краткосрочной политики позиция была проявлена достаточно четко: дальнейшее количественное смягчение маловероятно ввиду уменьшившихся дефляционных рисков. Бернанке дал во время прессконференции два пространных ответа на эту тему и объяснил, чем нынешние условия отличаются от условий, которые были в прошлом году. « В то время инфляция была низкой и падала, и многие другие индикаторы предполагали, что риск дефляции не является незначительным. ФРС понизил прогнозы по ВВП и занятости на 2011-2012 год. Сегодня должен состояться саммит Евросоюза, но обсуждения будут носить общий характер, поскольку решения касательно Греции, прежде чем они будут вынесены на совет глав государств, должны пройти обсуждение в Еврогруппе (совет министров финансов ЕС). Такое обсуждение назначено на 3 июля. Хотя какие-нибудь громкие заявления, от которых рынки затрясет, теоретически возможны; от той же Меркель. Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года. Возможно, что дело обстоит гораздо хуже, и в Китае настает кредитный кранч в теневом банковском секторе (который рано или поздно произойдет и в относительно ближайшем будущем). Тем не менее Центральному Банку Китая придется повысить ставку в ближайшем будущем, чтобы нейтрализовать инфляционное давление, несмотря на потенциальный вред экономическому росту, - заявила сегодня на редакторской центральной полосе официальная China Securities Journal. Новостной фон, таким образом, в целом неблагоприятный. Индекс S&P500 вчера нарисовал разворотную модель: 4-дневный отскок, похоже, закончился, и теперь предстоит новая волна снижения как минимум в район 1250 пунктов.

|

|

|

|