События, на которые следует обратить внимание сегодня:

12.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за апрель (предыдущее значение 4.3; прогноз 8.2).

15.30 мск. США: Объем выданных разрешений на строительство за март (предыдущее значение 1,177M; прогноз 1,200M).

EUR/USD:

В европейскую торговую сессию следует обратить внимание на публикацию данных от института ZEW. Данный показатель демонстрирует негативную динамику и лишь только выход данных выше 10,3 п. способен оказать поддержку единой европейской валюте. Однако, на фоне низких инфляционных ожиданий, снижения спроса на европейскую продукцию на внешних рынках, а также укрепления евро рассчитывать на позитивный релиз не приходится. Долговой рынок указывает на рост пессимизма в отношении европейских активов: доходность 10-лентих государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1340/1.1370 и фиксировать прибыль на отметке 1.1270.

GBP/USD:

В течение дня следует ожидать развития восходящей тенденции по двум причинам. Во-первых, на кредитных рынках наблюдается рост доходности 10-летних государственных облигаций Великобритании по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы. Во-вторых, отчеты по потребительской активности в США не позволяют сегодня рассчитывать на выход сильных данных по объему выданных разрешений на строительство. На фоне низкой базы последних трех месяцев (в период с декабря по февраль показатель сократился на 9,19%) сегодня можно ожидать роста индикатора в пределах медианы прогнозов. В этой связи, американский доллар не сможет получить сильную поддержку во второй половине дня. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.4260/1.4230 и фиксировать прибыль на отметке 1.4310.

USD/JPY:

В первой половине дня можно ожидать умеренного роста котировок по двум причинам. Во-первых, дифференциал доходности государственных облигаций США и Германии расширяется, что является позитивным фактором для американской валюты. Во-вторых, в понедельник рисковые активы завершили торги в “зеленой зоне”, что может вызвать рост котировок на Токийской фондовой бирже и тем самым оказать дополнительное давление на йену, как валюту фондирования. Однако, во второй половине дня всё может измениться. Сегодня свой корпоративные релизы за первый квартал опубликуют компании Johnson & Johnson и Philip Morris. По первой компании инвесторы ожидают роста чистой прибыли на акцию на 8,5%, а по второй снижения на 4,3%. На мой взгляд, по обеим компаниям мы увидим слабые данные, на фоне снижения спроса на внешних рынках, что разочарует трейдеров. В этой связи, фондовый рынок уже может пойти вниз, что уведет за собой и пару USD/JPY.На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 108.20 -109.30.

Как мы все знаем, все эти отчеты пишутся по указке "оттуда", равно как и срыв договоренностей ОПЕК был тоже "оттуда". Поэтому ожидаю крайне негативные новости в среду о запасах нефти, которые, к слову, на прошлой неделе были уже негативнымиы (+6М вместо +1М).

Выручка компании увеличилась до 7.9 млрд рублей (+56%), что стало лучшим показателем за всю историю компании. Подробные операционные показатели компания раскрывает только в годовом отчете, который на данный момент не вышел. С своей стороны мы можем предположить, что причинами являются, как рост цен на продукцию, так и роста объемов производства. Себестоимость реализации составила 4.2 млрд рублей (+30%), в итоге валовая прибыль выросла в 2 раза, достигнув 3.7 млрд рублей. Коммерческие и управленческие расходы прибавили 13,7%, достигнув 998.2 млн рублей. В итоге операционная прибыль показала рост в 2.8 раза – до 2.7 млрд рублей.

Долговая нагрузка компании в отчетном периоде выросла до 898.5 млн рублей, ее обслуживание обошлось компании в 69.8 млн руб. процентных платежей. Отрицательное сальдо прочих доходов/расходов увеличилось с 148.1 млн руб. до 374.5 млн руб.

Самым важным изменением в блоке финансовых статей стал существенный рост доходов от деятельности дочерних компаний - до 564 млн руб. (в 10,5 раз). Напомним, что для географической диверсификации деятельности в конце 2011 года была создана дочерняя компания Nakhodka seafood s.r.o. (Чехия), которая с 2014 года укрепила свои позиции по поставкам филе и фарша минтая на Европейский рынок.

В итоге чистая прибыль компании показала почти четырехкратный рост, составив 2.31 млрд рублей.

Отчетность НБАМР несколько превзошла, как наши ожидания, так и планы самой компании. На фоне рекордных финансовых показателей инвесторы ожидают от компании существенных дивидендных выплат. Кроме того, компания анонсировала выкуп собственных акций в размере 10% уставного капитала на общую сумму 1.288 млрд руб.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета и отчетности за 1 квартала 2016 года. Исходя из текущих котировок на продажу в системе RTS Board акции НБАМР торгуются с коэффициентами P/E 2016 около 7 и P/BV – около 4. На данный момент акции эмитента и в число наших приоритетов не входят.

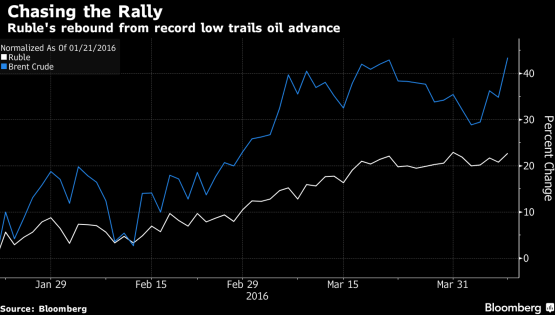

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

Встреча производителей нефти в Дохе прошла безрезультатно. Если быть точнее, переговоры завершились "провалом".

На протяжении практически 3 месяцев нефтяной рынок жил надеждой, что будет встреча, будут договоренности, будет перелом тренда. Из трех пунктов выполнено два, а почему-то все говорят о провале... Как мы считаем, никакого провала не произошло, главная задача выполнена. Участникам рынка подарили надежду, которой хватило, чтобы нисходящий тренд был сломлен. Кому еще что нужно? Нужно чтобы был восстановлен баланс спроса и предложения? А когда он был? А для чего он? Кто-то действительно наивно полагает, что от соотношения спроса и предложения зависит цена черного золота? Мы их разочаруем, связь практически отсутствует... Зато есть прямая связь ожиданий и тренда. Достаточно продать позитивные ожидания и цены будут расти. Теперь, вероятно, нам будут продавать ожидания саммита ОПЕК, который пройдет в июне. Так что еще не все потеряно, господа.

На этом фоне курс доллара на ММВБ в понедельник находится на уровне 67 рублей 5 копеек, евро торгуется вблизи 75 рублей 80 копеек, индекс ММВБ упал ниже 1870 пунктов, а цены на смесь Brent по инерции отскакивают и почти дотянулись до 42 долларов за баррель.

С ожиданиями и ценообразованием мы разобрались, давайте разбираться с курсом рубля. Сначала посмотрим на него с точки зрения нефти. У черного золота еще далеко не все потеряно. «Провал» переговоров является негативной новостью, но тренд, а он на нефтяном рынке восходящий, скорее продолжится чем изменится. Так что пока говорить о будущем падении нефтяных цен рано. Ну может быть мы вернемся к 40 долларам за бочку, может быть коснемся 38 долларов, но это все будет всего-лишь коррекцией, к которой рынок морально готов. Другой вопрос, что рост нефти будут ограничен, ровно как и рост рубля. Вот кто сейчас поверит в нефть, скажем, по 60 долларов? Тот же безумец, который наивно полагает, что мы еще увидим курс доллара по 40?

Курс доллара будет если не сам, то с помощью российских финансовых властей, искать дно. Помогать ему в этом будет в краткосрочном периоде налоговая неделя, которая фактически закончится в предстоящую пятницу. Все, как всегда запутано, но давайте подытожим. С точки зрения краткосрочных спекуляций, мы бы ставили сейчас на снижение курса доллара. Продавать можно хоть по текущим ценам - рубль на этой неделе, скорее всего, подрастет. Если же говорить с позиции управления капиталом и смотреть на перспективу от 3 месяцев и более, то дно надо выкупать. Покупаем по 65. Упадут еще - докупим еще по 60 рублей за доллар. Ниже уже некуда, там ЦБ.

Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн

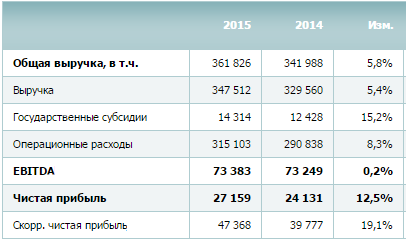

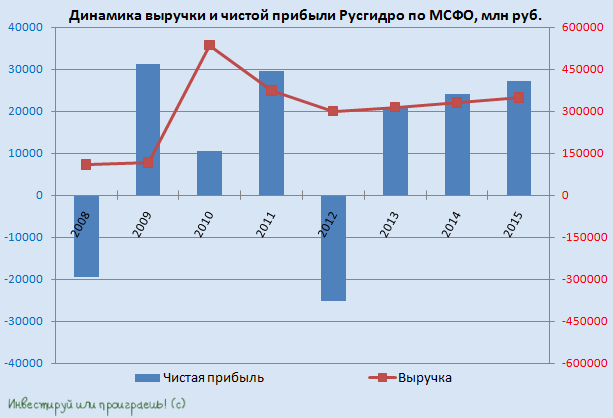

Русгидро отчиталось по МСФО за 2015 год. Как следует из представленного документа, выручка и чистая прибыль холдинга продемонстрировали позитивную динамику, а EBITDA осталась на прошлогоднем уровне.

Выработка электроэнергии станциями холдинга увеличилась всего на 0,6%, до 114 265 млн кВт/ч. При этом чуть более 70% мощностей Русгидро традиционно пришлось на ГЭС и ГАЭС, производство на которых снизилось за год на 2,4%, до 82 079 млн кВт/ч, во многом из-за падения суммарного притока воды в основные водохранилища Волжско-Камского каскада, ГЭС Юга и Северного Кавказа. Позитивным моментом в отчетности стали производственные показатели тепловых (ТЭС) и геотермальных станций (ГеоЭС), расположенных на Дальнем Востоке. Здесь выработка по итогам минувшего года выросла на 9,2%, до 32 186 млн кВт/ч. За счет этого удалось компенсировать весь негатив отчетности.

Совокупная выручка Русгидро поднялась на 5,4%, до 347,5 млрд руб. Важный вклад в этот показатель внесло РАО ЭС Востока, которое на фоне повышения среднеотпускного тарифа и объемов продаж электроэнергии увеличила доходы на 8,1%, до 162,4 млрд руб. Немалая заслуга в итоговом результате принадлежит также энергосбытовому холдингу ЭСК Русгидро, а также частичной либерализации цен на мощность ГЭС в Сибири.

Правда, операционные расходы росли быстрее выручки и по итогам 2015-го прибавили 8,3%, составив 315,1 млрд руб. Главными факторами повышения издержек стал рост затрат на топливо (+16%) в связи с увеличением отпуска электроэнергии, удельных расходов на топливо из-за повышения объемов выработки на некоторых неэффективных станциях, и цен на условное топливо. Сюда же можно добавить повышение заработной платы на 10% с небольшим из-за индексации тарифных ставок и окладов, а также увеличение расходов на покупку электроэнергии и мощности на 5,7%.

Не обошлось без традиционных «бумажных» списаний, по убыткам от экономического обесценения основных средств, дебиторской задолженности, прочих внеоборотных активов и гудвила дочернего общества. В общей сложности эти списания уверенно перевалили за 20 млрд руб., притом что годом ранее составили 18 млрд. Вследствие этого операционная прибыль подросла лишь на 2,4%, до 34,7 млрд руб.

Финансовые статьи отчетности энергохолдинга порадовали ростом доходов почти на треть, до 12,3 млрд руб. на фоне повышения процентных ставок по депозитам и положительных курсовых разниц. Вкупе с сократившимися финансовыми расходами на 8,7%, до 9,7 млрд руб., из-за снижения отрицательных курсовых разниц это позволило Русгидро нарастить чистую прибыль на 12,5%, до 27,3 млрд руб. В то же время EBITDA повысилась лишь на 0,2%, до 73,4 млрд руб.

Долговая нагрузка компании выросла за год с 177 млрд до 197 млрд руб., однако соотношение NetDebt/EBITDA оценивается чуть выше 2х, что говорит об отсутствии серьезных проблем с платежеспособностью.

Если верить заявлениям менеджмента, дивиденды Русгидро по итогам 2015 года могут составить 25-50% от чистой прибыли, что в переводе на абсолютные величины означает диапазон 1,8-3,5 коп. на акцию. В текущих котировках это означает дивидендную доходность на уровне 2,5-5%, что примерно сопоставимо с ее размерам у других отечественных представителей отрасли.

На текущих ценовых уровнях оптимальным я считаю держать акции Русгидро, учитывая не только большие сомнения в интенсивном росте финансовых показателей в обозримом будущем, но и оценку компании по мультипликатору EV/EBITDA на уровне среднего значения по отрасли. Напомню также, что держателям акций РАО ЭС Востока, решившим воспользоваться процедурой принудительного выкупа, уже сейчас стоит активно готовить необходимые документы для регистратора во избежание проблем с получением своих денег. Более подробно о тех шагах, которые нужно предпринять для этого можно узнать здесь.

Главным событием недели для единой валюты станет заседание ЕЦБ в четверг. После столь масштабного стимулирования в марте участники рынка не ожидают дополнительных мер от регулятора, так что основное внимание будет направлено на риторику М. Драги в рамках пресс-конференции. Ключевым фактором риска для EURUSD послужит возможное упоминание центробанком курса единой валюты. С момента прошлого заседания евро не продемонстрировал чрезмерного роста, но все же укрепился, более чем на 2%, невзирая на широкомасштабные меры смягчения кредитно-денежной политики банка. Поэтому не исключены попытки оказания давления на евровалюту.

Общая риторика ЕЦБ, скорее всего, будет носить сбалансированный характер. Драги может снова указать на возможность дальнейшего снижения ставки в случае необходимости и при этом упомянуть об ограниченном потенциале снижения стоимости кредитования. Полагаем, что при таком сценарии евро накроет волна продаж, однако масштабного ослабления валюты не ожидается.

Во-первых, в последнее время EURUSD демонстрирует наличие некоторого иммунитета к «мягкости» регулятора. Во-вторых, в противовес действует не менее противоречивая статистика из США, где, как недавно стало известно, объем промышленного производства резко сократился, а потребительские настроения обвалились к 7-месячным минимумам. Очевидно, что американцы обеспокоены перспективами роста зарплат и предстоящими президентскими выборами, что сопровождается низкими потребительскими расходами. И, наконец, в текущем месяце евро еще может выйти в «плюс» в силу исторического фактора – апрель традиционно считается наименее удачным месяцем в году для доллара.

В краткосрочной перспективе единой валюте необходимо уверенно закрепиться выше отметки 1.13, нацелившись на следующий психологический уровень. Грядущее заседание ЕЦБ может создать паре некоторые препятствия в этом. Однако в среднесрочном периоде котировки, скорее всего, будут продолжать попытки роста на фоне все еще неустойчивых позиций американской валюты, которые могут быть подорваны 27 апреля, когда ФРС может оповестить рынки об отсутствии намерения повышать ставку в июне.

Павел Салас, генеральный директор eToro в РФ и СНГ

Российский фондовый рынок начал новую торговую неделю резким снижением. Удешевление нефти в ответ на провал вчерашних переговоров в Дохе спровоцировало массовое бегства от рисков на мировых площадках. Во второй половине дня рублевый ММВБ теряет немногим менее 1,5%, осциллируя в районе 1880 пунктов, а РТС снижается на 3,3% в условиях резкого ослабления рубля. Российская валюта просела на 2% к доллару и евро. Тем временем баррель Brent после открытия гэпом вниз вышел в зону роста, расположившись в районе $41,50.

На фоне негативного нефтяного фактора позитивная статистика из РФ была проигнорирована рынком. В марте объемы промышленного производства в стране увеличились на 9,1% м/м. В годовом эквиваленте показатель составил -0,5% против ожидаемого сокращения на 1,0%. При этом по итогам первого квартала результат оказался максимальным за последние 12 месяцев (-0,6%). При сохранении позитивной динамики в скором времени индикатор может выйти в зону роста в годовом сравнении, что станет очередным подтверждением улучшения состояния экономики России.

Большинство ликвидных бумаг сегодня торгуется в «красном». Банковский сектор теряет около 2%, бумаги нефтегазовых компаний дешевеют более чем на 2%. Сегодня стало известно, что совет директоров АФК «Система» (-0,31%) утвердил новую дивидендную политику, вступающую в силу с 2016 финансового года. Теперь выплата дивидендов будет обеспечивать дивидендную доходность в размере 4% по отношению к средней цене акций за соответствующий финансовый год.

Несмотря на то, что Brent пытается заполнить широкий гэп, образовавшийся на открытии сегодняшних торгов и в моменте достигала области $42,50, рисковым активам потребуется еще какое-то время, чтобы переварить негатив от безрезультатной встречи экспортеров. До конца дня не ожидается возвращения российских бенчмарков в «зеленую» зону, которым теперь потребуется пробой психологических отметок 1900 пунктов и 900 пунктов по ММВБ и РТС соответственно для восстановления восходящего импульса.