S&P500 попытался пойти на 2060, но пока в очередной раз вмешался продавец и опустил цену к минимуму боковика. Сегодня, если конечно цена не пробьет минимум прошлой недели, вполне реален еще один задерг цены вверх.

1. RTS

РТС сломал мои ожидания на счет ложного выхода вверх. Вышел так вышел, импульсно, с объемами. Но, сегодня жду откат, и затем продолжение роста.

2. EUR/USD:

Евро никак не осилит верхнюю границу боковика. Но, чем дольше аккумулируют позицию, тем резвее пойдет выше. Да, ближайшая цель 1.15, но думаю, что если фьючерс пойдет вверх, то на таких мелких целях остановки не будет, и цена пойдет по тренду вверх. Возможно, все это будет через провокацию ниже.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс потребительских цен за март (предыдущее значение 0.2%м/м, 0.3% г/г; прогноз 0.3%м/м, 0.3% г/г).

EUR/USD:

В течение дня следует ожидать роста котировок по трем причинам. Во-первых, бычьи настроения на товарном рынке оказывают негативное влияние на доллар, поскольку стоимость сырья деноминирована в американской валюте. В понедельник нефть и основные металлы уверенно завершили день в “зеленой зоне”. Во-вторых, дифференциал доходности государственных облигаций США и германии сокращается, что увеличивает привлекательность инвестиций в европейские активы. В-третьих, рост пессимизма на ведущих мировых рынках акций также играет на руку быкам, поскольку евро входит в число валют фондирования. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.1425/1.1380 и фиксировать прибыль на отметке 1.1480.

GBP/USD:

Основным событием дня станет публикация данных по инфляции в Великобритании за март. Доходность 10-летних государственных облигаций, которая отражает инфляционные ожидания, в первый месяц весны выросла на 8 б.п. Основные драйверы роста – это цены на бензин, которые выросли на 5,6%, а также увеличение среднего еженедельного заработка на 0,2%, которое наблюдается в последние три месяца. В этой связи, можно ожидать выхода данных в пределах медианы прогнозов. Однако, если релиз по CPI всё таки сможет преподнести приятный сюрприз (итоговый показатель 0,4% г/г и выше), то фунт стерлингов получит мощную поддержку. На кредитных рынках доходность государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии второй день подряд, что увеличивает привлекательность инвестиций в британские активы. Нельзя обойти стороной и динамику рынка нефти: накануне сорт Brent потяжелел на 1.8%, что также играет на руку “быкам” в паре GBP/USD. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.4230/1.4190 и фиксировать прибыль на отметке 1.4290.

USD/JPY:

Второй торговый день подряд Япония и Соединенные Штаты не порадуют инвесторов публикацией важной макроэкономической статистики. Тем не менее, в данной валютной паре по-прежнему сохраняется устойчивый нисходящий тренд. Инвесторы продолжают наращивать “лонги” по безопасным активам, таким как евро, йена и золото и уходят из “рисковых активов”. Такое позиционирование сигнализирует о том, что нас ожидает новая волна распродаж данной валютной пары. В этой связи, сегодня необходимо использовать краткосрочный рост котировок для наращивания коротких позиций. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 108.25/108.55 и фиксировать прибыль на отметке 107.45.

Всем привет, МТС 11.04.16 опубликовало на сайте раскрытия информации дату проведения ГОСА и отсечку под него

2. Содержание сообщенияВид общего собрания акционеров эмитента: годовое.Форма проведения общего собрания акционеров эмитента: совместное присутствие.Дата, место, время проведения общего собрания акционеров эмитента, почтовый адрес, по которому могут, а в случаях, предусмотренных федеральным законом, - должны направляться заполненные бюллетени для голосования: - Дата проведения собрания: 23 июня 2016 года.- Место проведения собрания: Российская Федерация, г. Москва, ул. Тверская, д.22, Гостиница «Интерконтиненталь Москва-Тверская», зал «Родченко».- Время проведения собрания: 11 часов 00 минут по московскому времени.- Почтовый адрес для направления бюллетеней: Российская Федерация, 109440, Москва, а/я 3, АО «Независимая регистраторская компания». Заполненные бюллетени для голосования также могут быть представлены по адресу места нахождения ПАО «МТС». Время начала регистрации лиц, принимающих участие в общем собрании акционеров эмитента: 9 часов 00 минут по московскому времени. Дата составления списка лиц, имеющих право на участие в общем собрании акционеров эмитента: 6 мая 2016 года. Повестка дня общего собрания акционеров эмитента:1. О порядке ведения годового Общего собрания акционеров ПАО «МТС».2. Об утверждении годового отчета ПАО «МТС», годовой бухгалтерской отчетностиПАО «МТС», в т.ч. отчета о прибылях и убытках ПАО «МТС», распределение прибыли и убытков ПАО «МТС» по результатам 2015 года (в том числе выплата дивидендов).3. Об избрании членов Совета директоров ПАО «МТС».4. Об избрании членов Ревизионной комиссии ПАО «МТС».5. Об утверждении аудитора ПАО «МТС».6. Об утверждении устава ПАО «МТС» в новой редакции.7. Об утверждении Положения об Общем собрании акционеров ПАО «МТС» в новой редакции.8. Об утверждении Положения о Совете директоров ПАО «МТС» в новой редакции. Порядок ознакомления с информацией (материалами), подлежащей (подлежащими) предоставлению при подготовке к проведению общего собрания акционеров эмитента, и адрес (адреса), по которому (которым) с ней можно ознакомиться: Акционеры ПАО «МТС» могут ознакомиться с материалами, подлежащими предоставлению при подготовке к проведению годового Общего собрания акционеров ПАО «МТС», и получить копии таких материалов в офисе ПАО «МТС» по адресу: Российская Федерация, г. Москва, ул. Марксистская, дом 4, по рабочим дням с 09.00 до 18.00 по московскому времени с 23 мая 2016 года по 23 июня 2016 года.

Акционеры ПАО «МТС», права которых учитываются в реестре, желающие дополнительно получать сообщение о проведении общего собрания акционеров ПАО «МТС» и материалы, подлежащие предоставлению при подготовке к проведению общего собрания акционеров ПАО «МТС» в электронной форме, могут обратиться с соответствующим заявлением к регистратору АО «Независимая регистраторская компания». Добавляю МТС в список рекомендаций к покупке. Покупаем 1 акцию МТС, чтобы иметь возможность попасть на собрание, а затем уже на собрании принимаем решения о входе "на котлету". МТС обещает довести дивы до 25р за акцию, но подозреваю что за 2015г будет около 10р -15р. (5-7%)

Всем привет, решил посмотреть что сейчас происходит с Аптеками на этапе допэмиссии акций. Напомню параметры нового выпуска:1.5 млрд акций (номинал 0.64 коп). Цена нового выпуска акций будет определена на собрании совета директоров после успешной регистрации нового выпуска в ЦБ. Аптеки сделали раскрытие Аффилированных лиц: 75% акций консолидировано в руках компании: ООО «ПАЛЕСОРА ЛИМИТЕД» (PALESORA LIMITED), до июня 2015г она владела 78% акций. На днях засветился новый крупный акционер: Alliance Boots Holdings Ltd (UK) - 15% об этом было отрапортовано на сайте раскрытия 11.04.2016:

2. Содержание сообщения 2.1. Полное фирменное наименование, место нахождения, ИНН, ОГРН юридического лица, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: Alliance Boots Holdings Limited, Sedley Place, 4th Floor, 361 Oxford Street, London, W1C 2JL. 2.2. Вид права распоряжения определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которое приобрело соответствующее лицо: прямое распоряжение. 2.3. Признак права распоряжения определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которое приобрело соответствующее лицо: самостоятельное распоряжение. 2.4. Основание, в силу которого лицо приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента (прекращение (снижение доли) участия в эмитенте: заключение договора купли-продажи акций. 2.5. Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которым имело право распоряжаться лицо до наступления соответствующего основания: 0 голосующих акций / 0%. 2.6. Количество и доля голосов в процентах, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента, которым имеет право распоряжаться лицо после наступления соответствующего основания: 146 467 631 голосующих акций / 15,00%. 2.7. Дата наступления основания, в силу которого у лица возникло право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: 11.04.2016. 2.8. Дата, в которую эмитент узнал или должен был узнать о наступлении основания, в силу которого у лица возникло право распоряжаться определенным количеством голосов, которое составляет 5 процентов либо стало больше 5, 10, 15, 20, 25, 30, 50, 75 или 95 процентов общего количества голосов, приходящихся на доли, составляющие уставный капитал эмитента, в том числе посредством получения соответствующего уведомления такого лица: 11.04.2016.

Я делаю вывод, раз западный холдинг купил такой крупный пакет (15%), то вполне вероятно цена размещения нового пакета акций Аптечной сети 36.6 будет ОЧЕНЬ "сладкой". Напомню что преимущество для приобретения нового выпуска акций принадлежат текущим акционерам, пропорционально их нынешним долям. Т.к. раскрытие аффилированных лиц сделали 31.03.2016, а отчет о покупки Фондом 15% акций появился не давно, есть подозрения что Допка будет размещена в кратчайшие сроки, причем этот Фонд так же не будет засвечен в новом списке Аффилированных лиц через 3 месяца (раскрытие делается каждые 3 месяца). А значит осталось совсем чуть-чуть. Рекомендация держать и мониторить заявления ЦБ и Интерфакса о цене размещения нового выпуска.

Общая выручка компании прибавила 9,7% и составила 708,6 млрд руб. Рост был обусловлен консолидацией Segezha Group в четвертом квартале 2014 года, увеличением доходов от услуг передачи данных и продаж смартфонов МТС, а также экспансией «Детского мира» на российском рынке. Отметим рост доли непубличных активов в выручке холдинга с 36% в 2014 г. до 39% в 2015г.

Операционная прибыль холдинга выросла на 14,5% до 69 млрд руб., главным образом, за счет уменьшения по статьям обесценений внеоборотных и финансовых активов. Доля коммерческих расходов в выручке также сократилась (с 21,5% до 21,1%).

Долговая нагрузка холдинга выросла почти на 100 млрд рублей – до 556 млрд рублей, что привело к росту процентных расходов с 33 млрд руб. до 51,1 млрд рублей. Финансовые доходы выросли более чем в 2 раза, достигнув 18,5 млрд рублей за счет роста депозитов. Отрицательные курсовые разницы снизились с 37,1 млрд рублей до 16,3 млрд рублей. В итоге чистая прибыль акционеров АФК Система составила 33,6 млрд рублей против убытка в 156,2 млрд рублей годом ранее. Большое влияние на конечный результат оказала прибыль от урегулирования споров с ООО «Урал-Инвест». На уровне прибыли от продолжающейся деятельности холдинг заработал прибыль в 2,1 млрд руб. против убытка 19,1 млрд руб. год назад.

Стоит также обратить внимание на изменения, произошедшие в корпоративном контуре холдинга. Приобретение Группы «Кронштадт» и сельскохозяйственных активов в четвертом квартале 2015 года принесло в общую выручку АФК «Система» 1,2 млрд руб. и 0,8 млрд руб. соответственно.

В целом отчетность вышла в соответствии с нашими ожиданиями. Результат могли бы оказаться еще лучше, если бы не катастрофический результат ПАО МТС-Банка, принесшего холдингу убыток в 15,3 млрд руб.

По итогам ее выхода мы внесли изменения в модель, призванные отразить появление новых бизнес-единиц, а также ожидающееся выделение индийского телекоммуникационного бизнеса, по итогам которого доля холдинга в нем снизится до 10%.

Определяющее значение для отношения инвесторов к акциям холдинга будет иметь то, каким образом будет осуществляться управление акционерным капиталом. Учитывая тот факт, что акции торгуются ниже баланса, органам управления имеет смысл рассматривать варианты с выкупом акций холдинга и повышением нормы дивидендных отчислений. Пока этого не произойдет, дисконт стоимости холдинга к сумме его составных частей будет оставаться весьма значительным.

На данный момент акции холдинга торгуются с P/BV2016 ниже 1 и продолжают входить в наши портфели акций.

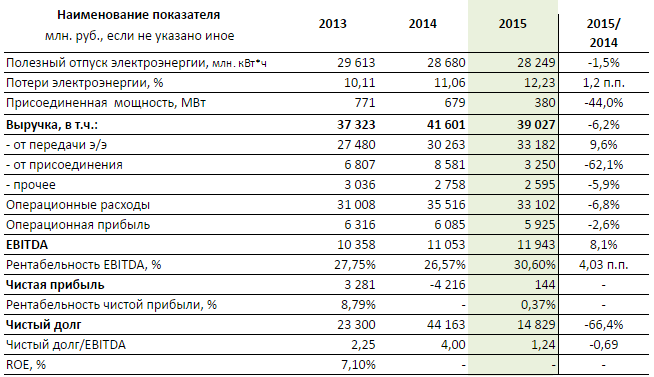

Ленэнерго отчиталось по МСФО за 2015 год, в котором вновь вышло на чистую прибыль после рекордных убытков, показанных годом ранее. Кроме того, в отчетности отражено существенное сокращение чистого долга, которого удалось достичь благодаря проведенной допэмиссии за счет государственных средств.

Основным бизнесом Ленэнерго остается передача электроэнергии, на которую приходится порядка 85% от всей выручки компании. По итогам 2015 года доходы этого сегмента за вычетом технологических потерь увеличились на 10%, до 33,18 млрд руб. Большая часть этих средств поступила от потребителей гарантирующих поставщиков, среди которых Петербургская сбытовая компания и РКС-Энерго. При этом полезный отпуск электроэнергии сократился на 1,5%, до 28,25 млрд кВт/ч.

Нетрудно догадаться, что спасительным для компании стал рост тарифов для коммерческих потребителей с 426 до 946 руб. за 1 кВт/ч в месяц в период с 1 января 2014 года по 1 января 2015 года. Ставка за содержание электросетей за этот период подскочила с 520 до 946 тыс. руб. за 1 МВт в месяц.

Понятное дело, для Ленэнерго любое повышение тарифов оказывается позитивным фактором, а порой является единственным инструментом для поддержания финансовых показателей в трудные времена. Вместе с тем можно понять и массовое недовольство местных бизнесменов, ведь в условиях экономического кризиса каждая копейка на счету, а резкий рост тарифов на электроэнергию ложится на плечи массовых потребителей, так как ведет к повышению цен на товары и услуги. Хотя если говорить о рынке недвижимости, который на протяжении последних лет испытывает определенную стагнацию и падение спроса, то ни о каком росте цен речь идти не может, а значит все затраты вынужден нести непосредственно застройщик.

Но вернемся все же непосредственно к Ленэнерго. Несмотря на рост доходов от передачи электроэнергии, выручка от присоединения продемонстрировала сократилась сразу на 62,1%, до 3,25 млрд руб., что связано с необходимостью вынужденного секвестрования инвестиционной программы в 2015 году. Прочие доходы также отметились негативной динамикой, сократившись почти на 6%, до 2,60 млрд руб. В этой связи снижение итоговой выручки на 6,2%, до 39,03 млрд руб. выглядит вполне закономерно.

Правда, операционные расходы компании в отчетном периоде снизились даже чуть ниже, на 6,8%, до 33,10 млрд руб., даже несмотря на возросшие на 18,2% расходы по транспортировке электроэнергии, на которые приходится больше половины всех затрат. Ситуацию исправило восстановление обесценения основных средств в общей сложности на 2,38 млрд руб. по сравнению с отрицательным результатом на уровне 5,60 млрд годом ранее. В итоге операционная прибыль сумела избежать обвала, ограничившись скромным падением на 2,6%, до 5,93 млрд руб.

Финансовые статьи отчетности Ленэнерго внесли долю позитива. В них отразились восстановление ранее признанных убытков от обесценения основных средств и незавершенного строительства в размере 5,60 млрд руб., а также снижение финансовых расходов с 12,23 млрд до 5,22 млрд руб. Напомню, что годом ранее компании пришлось создавать значительные резервы под обесценение финансовых вложений в АКБ Таврический. В результате чистый убыток Ленэнерго в размере 4,22 млрд руб., показанный в 2014-м, сменился пусть скромной, всего в 144 млн руб., прибылью. EBITDA увеличилась на 8,1% г/г, до 11,94 млрд руб.

Допэмиссия обыкновенных акций Ленэнерго, состоявшаяся в минувшем году, послужила главной причиной снижения чистого долга компании на 66,4%, до 14,83 млрд руб. При этом соотношение NetDebt/EBITDA вернулось к нормальному значению около 1,24х против 4,00х годом ранее, а мультипликатор EV/EBITDA в настоящий момент оценивается на уровне 1,80х, чем не может похвастаться больше ни одна энергетическая компания в нашей стране. Правда, для полноценной реализации позитивного сценария нужно дождаться соответствующего роста чистой прибыли. Судя по активной поддержке компании, это лишь дело времени. Долгосрочным инвесторам, делающим ставку на электроэнергетический сектор, есть смысл обратить внимание на обыкновенные и привилегированные акции Ленэнерго, сулящие в будущем хорошую доходность.

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Пиф торгуется с заниженной стоимостью в 20 раз! Торговый код в ЗАО «ФБ ММВБ» — RU000A0JS868

С общим собранием пайщиков связан еще один момент работы закрытых ПИФов: в случае если определенный пайщик не принимал участия в голосовании по какому-либо вопросу на общем собрании пайщиков, он может погасить свои паи досрочно, то есть до прекращения работы фонда.

Немного о ЗПИФ : Большинство закрытых ПИФов связаны со строительством или недвижимостью. Простому инвестору сложно вложиться в закрытый ПИФ – компании никогда не привлекают сторонних пайщиков и не размещают рекламу. Российские ЗПИФНы уже зарекомендовали себя в качестве эффективного инструмента инвестирования и все более широко используются на практике. Также, по мнению экспертов, российские ЗПИФНы имеют большой потенциал для развития и могут успешно применяться на рынке недвижимости в качестве альтернативного инструмента для привлечения инвестиций. Скорейшее устранение оставшихся пробелов в законодательстве будет не только способствовать росту притока иностранных инвестиций в российскую недвижимость, но и укреплению позиции России на мировых рынках.

ПИФ МдАльфа имеет в своем владении 3 участка земли под Н.Новгородом. СЧА составляет свыше 1 миллиарда рублей

После неуверенного начала торгов инициативу на российском рынке перехватили покупатели. Оптимизму отечественных инвесторов способствует улучшение внешнего фона, а также позитивная динамика в сырьевом сегменте, где фьючерсы на Brentторгуются вблизи отметки $42. Во второй половине дня рублевый ММВБ прибавляет порядка 1%, а РТС укрепляется на 1,7%. Оба индекса вплотную подошли к психологическим уровням 1900 пунктов и 900 пунктов соответственно. Рубль растет более чем на 0,5% к доллару и евро.

В условиях удорожания нефти и укрепления позиций российской валюты внушительный рост демонстрируют бумаги финансового и нефтегазового секторов. Котировки «Сбербанка», обновившие сегодня исторический максимум, дорожают на 3%, «ВТБ прибавляет 1,5%. Тем временем стоимость «Роснефти» (+3,11%) превысила капитализацию «Газпрома» (0,00%). Здесь также не обошлось без рекордов – ранее котировки «Роснефти» обновили исторический максимум вблизи уровня 328 руб.

«Газпром» и Shell обсуждают возможность получения англо-голландской компанией до 49% в проекте Балтийский СПГ, о чем сообщается в справочнике Shell, подготовленном к LNG 18 Conference, которая проходит в Австралии. Российская компания планирует ввести проект в эксплуатацию в 2021 году, для его реализации была создана стопроцентная «дочка» - ООО «Газпром СПГ Санкт-Петербург».

На текущем этапе перспективы дальнейшего роста нефтяных котировок представляются нам ограниченными ввиду отсутствия фундаментальных драйверов. Соответственно, это может послужить сдерживающим фактором для российских фондовых активов, которые могут встретить довольно сильное сопротивление на вышеупомянутых «круглых» уровнях. Впрочем, в ближайшие дни не исключено тестирование отметок 1900 и 900 пунктов по ММВБ и РТС соответственно в случае новой волны покупок в сырьевом сегменте.