Интересная статья, касающаяся перспектив EURO, и написанная главным валютным стратегом Deutsche Bank Джорджем Саравелосом.

Deutsche Bank's Shocking Admission: "QE In Europe Will Be Ineffective"

Что такое евронасыщение?

Евронасыщением Джордж Саравелос называет сильный положительный баланс еврозоны, сопровождающийся постоянным притоком валюты, при слабой в целом экономике и особенно слабом рынке труда.

Евронасыщение подразумевает три вещи

- Существенно более слабый EURO ( мы прогнозируем 0,95 по паре EUROUSD к концу 2017 года)

- Низкие долгосрочные процентные ставки и чрезвычайно плоские глобальные кривые доходности

- Продолжение притока капитала в «хорошие» активы развивающихся рынков

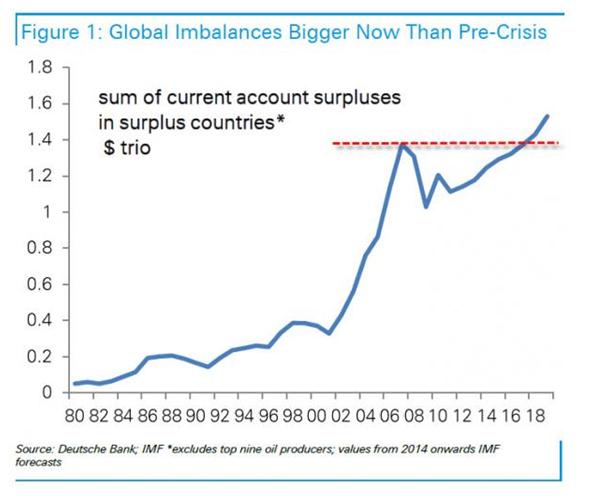

Ярким свидетельством евронасыщения является высокий уровень безработицы в Европе в сочетании с рекордным профицитом платежного баланса. Оба эти фактора отражают одну проблему: избыток сбережений над инвестиционными возможностями.

Джордж Саравелос пишет:

Евронасыщение имеет такое значение по одной и только по одной причине: оно слишком, слишком большое.

Примерно на уровне 400 млрд. долларов США каждый год. Профицит платежного баланса Европы больше, чем профицит платежного баланса Китая в 2000-ые годы.

Если он сохранится, то это будет крупнейший профицит торгового баланса, который когда-либо генерировался в истории глобальных финансовых рынков.

Это имеет важное значение для рынков.

Внутреннее значение евронасыщения для стран Европы состоит в том, что ослабление валюты не будет эффективным политическим ответом. Европа сталкивается с проблемами внутреннего, а не внешнего спроса. Глобальная обстановка также едва ли будет способствовать росту, приводимому в движение экспортом. Япония вызвала удорожание USDJPY близкое к 50%, но им не удалось добиться восстановления.

Отсутствие отклика на события на валютном рынке не означает, что ЕЦБ будет безразлично взирать за происходящим. Отсутствие действенных мер политики или других действий, стимулирующих «животные» покупательские инстинкты – все это означает, что центральному банку ничего не остается, как толкать процентные ставки и валюту вниз.

QE В ЕВРОПЕ НЕЭФФЕКТИВНО, НО ОНО БУДЕТ ПРОИСХОДИТЬ ТАК ИЛИ ИНАЧЕ – ЭТО ЕДИНСТВЕННЫЙ СПОСОБ, КОТОРЫМ ЕЦБ МОЖЕТ ЗАЩИЩАТЬ СВОЙ МАНДАТ.

Этот вывод очень важен. Джордж Саравелос считает, что стимулирование неизбежно, но в условиях еврозоны бесполезно. Из этого следует, что процесс покупок активов может продолжаться долго и очень долго ( до конца 2017 года), EURO в течение всего этого времени будет слабеть. В таком раскладе EUROUSD действительно может за 3 года дойти до 0,95. Кстати, Goldman Sachs тоже ожидает EURO через 2-3 года на уровне паритета с американским долларом.

Другими словами, мы ожидаем, что огромные избыточные сбережения в Европе во взаимодействии с агрессивной мягкой политикой ЕЦБ приведут к одному из крупнейших оттоков капитала в истории финансовых рынков.

Евронасыщение означает, что будучи крупнейшей сберегающей нацией в мире, европейцы будут приводить в движение мировые тренды движения капитала всю оставшуюся часть десятилетия. ЕВРОПА СТАНЕТ КРУПНЕЙШИМ ЭКСПОРТЕРОМ КАПИТАЛА 21-ГО ВЕКА.

Очень сильные заявления!

Наше предположение, что следующие несколько лет ознаменуются началом очень крупных покупок европейцами иностранных активов.

ЕЦБ здесь играет ключевую роль: толкая вниз реальные процентные ставки и создавая внутренний «дефицит активов», он будет стимулировать поиск доходности за пределами своей территории.

Думая о политике на ближайшие несколько лет, не стоит также забывать о 500-1000 млрд. избыточных резервов, которые болтаются на европейских банковских счетах, зарабатывая негативную процентную ставку в 20 пунктов. Между тем покупки активов будут толкать доходности вниз по всему спектру – ничего не будет оставаться, как покупать такие доходности. Это будет иметь большое значение для цен на активы.

Эта статья заставила меня пересмотреть взгляд на единую европейскую валюту. Я,вообще говоря, считал, что стимулирующие меры ЕЦБ достаточно быстро произведут нужный эффект, хотя бы в плане инфляции. Возможно, я ошибался. Во всяком случае, Саравелос – это очень крупный профессионал и он знает , о чем пишет. Тем более, он работает не где-нибудь, а в Deutsche Bank.

ОТСЮДА ВЫВОД: НЫНЕШНИЙ ТРЕНД ОСЛАБЛЕНИЯ EURO МОЖЕТ ОКАЗАТЬСЯ ГОРАЗДО ДОЛЬШЕ, ЧЕМ Я ДУМАЛ.