Неделю назад я писал о беспрецедентном пузыре на рынке европейского госдолга.

Беспрецедентный пузырь на рынке европейского госдолга

После заседания ЕЦБ произошли заметные изменения. Это кажется невероятным, но пузырь еще более вырос.

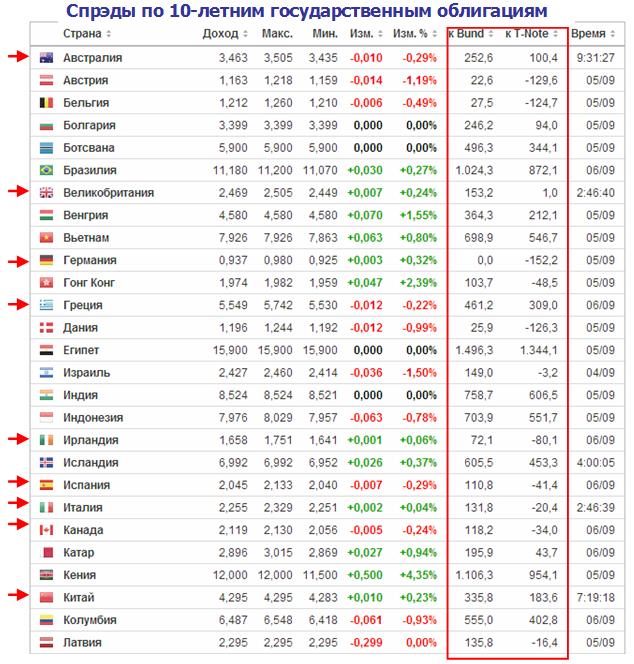

Разве кто-нибудь мог предположить в 2012 году, что доходность испанских 10-летних бумаг в сентябре 2014 года будет 2,045%?

Или что доходность испанских 10-летних бумаг на 41,4 пункта ниже, чем доходность аналогичных американских бумаг.

Выглядит совершенно нереальным, но это так.

Что будет дальше с этим невиданным пузырем на рынке госдолга?

Нет сомнений, что пузырь «схлопнется» через какое-то время. Что будет при этом с EURO?

Вопрос на самом деле очень непростой, и на него нет однозначного ответа.

Главный вопрос на самом деле в том, найдутся ли покупатели на госдолг, когда его доходность начнет расти.

С одной стороны в 2011-2012 году, когда разразился европейский долговой кризис, доходность европейских долговых бумаг достигла очень высоких уровней, и инвесторы бежали из них. Единая европейская валюта при этом сильно упала.

На этот раз может быть по-другому. За это время благодаря Марио Драги периферийный европейский госдолг превратился из рискованного актива в безопасный. Существенно выросло количество денег в мировой финансовой системе.

Деньги есть, и такой актив может привлечь консервативных инвесторов, например, японских, которые ведут охоту за более высокой доходностью.

Это вызовет приток капитала в еврозону, и соответственно покупки единой европейской валюты.

Здесь есть одно «но».

Доходность облигаций не должна слищком быстро расти – другими словами не должно произойти обвала цен на облигации. Волатильность должна оставаться умеренной. Только в этом случае инвесторы будут охотно их покупать.

ЕЦБ заинтересован в том, чтобы процентные ставки (в том числе и доходность облигаций) в еврозоне оставались долгое время на низком уровне, поскольку от этого зависит и устойчивость банковской системы.

Поэтому я полагаю, что рост доходности европейских государственных облигаций будет сопровождаться ростом EURO. Но произойдет это не сейчас, а гораздо позже. И только при условии, что рост доходности облигаций будет плавным.

А пока EURO еще не отыграл полностью понижение ставки на заседании ЕЦБ и предстоящий запуск программы покупок ABS (ценных бумаг, обеспеченных активами).