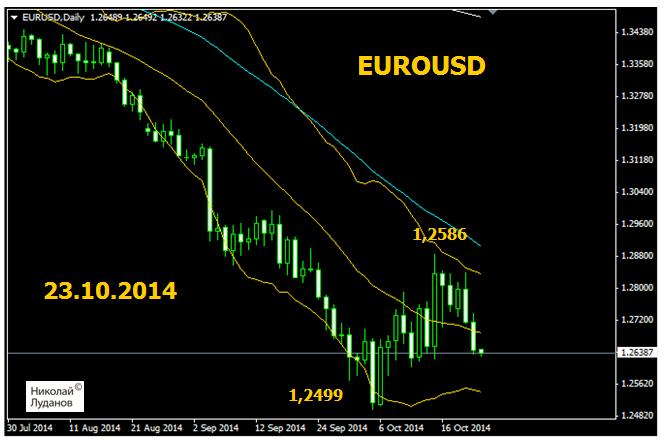

Если посмотреть на график EUROUSD, то кажется, что нисходящий тренд возобновился и в ближайшие дни EUROUSD будет тестировать 1,25. С технической точки зрения это кажется почти неизбежным.

В то же время с точки зрения дифференциала процентных ставок это не кажется столь же обязательным, и даже напротив.

Посмотрим на доходности двухлетних государственных облигаций США и еврозоны. Именно по этим бумагам инвесторы оценивают дифференциал процентных ставок.

Доходность американских так и не может восстановиться после падения на прошлой неделе.

Если 5 октября доходность 2-хлетних американских государственных облигаций составляла 0,567%, то сейчас она равна 0,37%.

Доходность германских и французских двухлетних государственных облигаций с тех пор существенно не изменилась, но доходность облигаций стран, относящихся к периферии еврозоны, существенно выросла.

Доходность итальянских облигаций 5 октября составляла 0,398%, а сейчас равна 0,703%. Доходность испанских облигаций 5 октября составляла 0,338%, а сейчас 0,546%.

Несложно подсчитать, что спред между американскими и итальянскими бумагами за это время вырос на 50 пунктов, а между американскими и испанскими на 41 пункт.

В целом, теперь итальянские и испанские долговые бумаги стали гораздо более привлекательными по доходности и это может прекратить или сократить отток капитала из EURO-активов.

В отличие от 2011-2012 годов эти бумаги сейчас не несут специфических политических рисков и считаются такими же надежными, как американские.

Таким образом, с точки зрения дифференциала процентных ставок для падения EUROUSD оснований нет.

Может быть есть поводы для роста доходности американских долговых бумаг?

Два крупных события будущей недели, заседание ФОМС и данные по ВВП США на первый взгляд кажется дают такие поводы. Программа QE завершается, и данные по ВВП должны быть позитивны.

Но, с другой стороны, на фоне предложений Булларда и комментариев других чиновников риторика Федрезерва должна остаться предельно «голубиной», а помимо ВВП есть другие данные, которые могут оказаться не столь позитивны.

Кроме того, если рынок американских акций продолжит падение, а вчера мы получили такой сигнал от рынка, то это будет негативно воздействовать на доходности американских облигаций, и через них на американский доллар.